Item 1 of 1

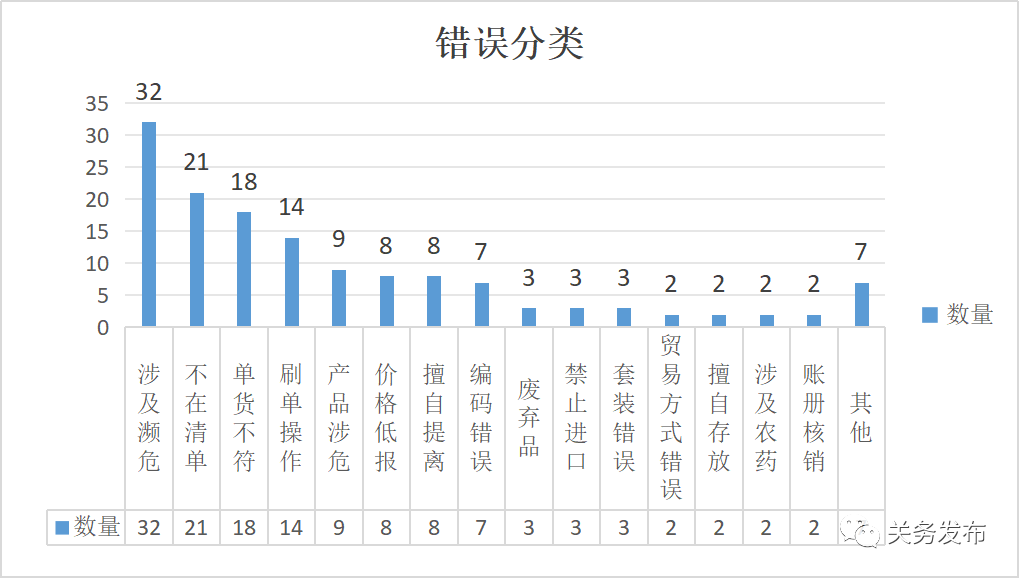

前车之鉴!从全国海关处罚案例角度看跨境进口业务注意事项!

2929

29292024-02-11 11:22

2024-02-11 11:22

2929

想系统掌握亚马逊广告的投放逻辑与底层闭环?

TikTok、Facebook、谷歌、Twitter广告服务,0门槛抢占全球流量!

极速开户+优化投流+风险保障+效果跟踪,仅需4步,轻松撬动亿万海外流量,让品牌销量翻倍增长!

已成功开通5000+账户

最新热门报告作者标签

26年澳洲电商趋势:AI全面渗透,购物与运营模式加速变革AMZ123获悉,近日,DoorDash和Power Retail发布了《2026年澳洲电商未来趋势报告》。报告回顾了2025年关于关税、电商平台、人工智能等新闻事件,对行业的变化与延续进行了系统梳理,并为2026年及之后电商的发展方向提供趋势参考。一、2025年电商发展回顾进入2025年后,人工智能已被广泛嵌入电商购物流程,从营销内容生成、库存与履约管理,到客户互动与服务响应,自动化能力成为基础配置。与此同时,消费者的线上购物方式也发生了变化,早期以“滑动浏览”为主的发现路径,逐渐被对话式、目标导向的产品发现方式取代,消费者与品牌的互动更直接,也更注重效率。

美国圣诞假日季宠物消费稳定,人均支出约30美元AMZ123获悉,近日,美国劳工统计局数据显示,2025年美国宠物消费表现出较强韧性,即便在家庭面临持续生活成本压力的情况下,宠物及相关产品支出仍显示出防御性特征,同时反映出消费模式和支出重点的明显变化。数据显示,11月,美国宠物及宠物产品的通胀率同比回落至0.3%,低于9月的1%,为消费者在经历多年高成本后带来一定缓解。然而,整体生活成本压力依然存在,动物福利组织警示宠物贫困现象上升,美国约有9400万户拥有宠物家庭。情感依附仍是支撑消费的重要因素,人类与动物关系研究所调查显示,97%的美国家犬猫主人视宠物为家庭成员,这也是宠物消费相对稳定的重要原因。

新规三连砸向TikTok Shop泰国卖家!还有5天生效2025年,正式进入尾声。尽管距离2025年时间线官方收束还有5天,但对于TikTok Shop泰国站点的卖家而言,12月31日便是“新篇章”的启幕。01泰国市场,迎来新规三连TT123了解到,据泰国媒体报道,泰国政府发布一系列针对跨境电商的监管新规,经课代表总结关键3点如下:·自2026年1月1日起,将对价值1泰铢及以上的所有进口商品征收关税和增值税;·对整箱货运查验率从20%提升至30%,高风险边境站实施100%X光安检·此外要求电商平台自2025年12月31日起披露卖家和产品信息。

Shopee越南多个家电品牌双十二销售额大幅增长AMZ123获悉,近日,在越南家电市场,随着消费者购物行为向线上转移,越南本土品牌正在积极拓展电商渠道以直接触达消费者。以Tân Á Đại Thành和Sunhouse为代表的知名家电企业,正借助Shopee Mall的平台优势,实现业务模式的升级与销量增长。Tân Á Đại Thành成立于1993年,主营不锈钢水箱,其早期依赖经销商和线下门店进行分销,随着购物行为向数字化迁移,Tân Á Đại Thành开始布局线上销售,以触达年轻消费者群体。在入驻Shopee Mall一年后,Tân Á Đại Thành的店铺累计吸引关注超过1.1万次,并在2025年第一季度实现销售额增长超过300%。

社媒报告称AWS出现大规模宕机,亚马逊已否认AMZ123获悉,近日,圣诞节前夕有社交媒体用户反映亚马逊云计算服务Amazon Web Services(AWS)出现大规模宕机,但亚马逊方面否认此次事件,称相关报道为“谣言”。宕机监测服务Downdetector显示,自美国东部时间12月24日晚8点41分起,用户陆续报告AWS出现问题,并在社交平台使用#AmazonWebServicesDown标签讨论。截至当晚10点52分,共有3659条AWS宕机报告。然而,亚马逊通过邮件表示,这些报告缺乏事实依据,并指出Downdetector并非可靠来源,其数据“经常错误”。此次传闻被认为是AWS在2025年的第三次大规模宕机事件。

Coupang收取卖家费用居韩国前列,24年总金额达160亿美元AMZ123获悉,近日,韩国公平交易委员会发布调查结果称,韩国主要线上平台和大型零售商近年明显加重了对卖家的费用负担,其中,电商平台Coupang成为收取最多卖家促销费用和激励金的企业之一。根据韩国政府对八个流通领域、共40家大型零售商开展的调查,Coupang在2024年从供应商处收取的销售促销费和各类激励金合计约为23.4万亿韩元(约合160亿美元),约占其向供应商直接采购商品总金额的10%。韩国公平交易委员会表示,本次调查重点审查了百货商场、线上平台、大型卖场等零售渠道向供应商收取的佣金比例、销售激励金以及其他附加费用情况。

亚马逊卖家突围战:如何通过TikTok引流?广告费用,正在一点点吞噬亚马逊卖家的利润。 《2023年中国跨境电商卖家生存状况报告》数据显示,超50%的中国卖家认为:亚马逊广告成本是最大运营压力源,平均ACOS(广告销售成本比)在25%-40%之间是常态,家居、服饰等红海类目ACOS甚至长期高于50%,利润空间被严重挤压。 站内流量竞争愈发激烈,广告投入不断加码,卖家们纷纷将目光投向TikTok,希望在这个全球月活用户超10亿的巨大流量池里,找到新的增长突破口。 可对精通亚马逊运营的卖家而言,TikTok是个完全陌生的领域,超65%的亚马逊卖家自认为“完全不懂TikTok内容运营”。

月销百万美金!亚马逊10款运动与户外产品持续走俏AMZ123获悉,近日,亚马逊各类产品搜索量增长显著,以下10款产品在亚马逊上销量表现突出,深受消费者欢迎。1. 拳击反应球预计销售额:577.89万美元/月销量:208,000+星级评分:4.0好评数量:9,371+图源:亚马逊产品介绍:拳击反应球是一种以提升手眼协调能力、反应速度和身体灵活性为核心的轻量化运动产品,整体由柔软球体、弹性绳和可调节头带组成,使用者通过连续击打回弹球体完成训练。该产品强调互动性和趣味性,既可作为日常有氧运动和反应训练工具,也适合家庭成员在不同年龄段共同参与。

月销百万美金!亚马逊10款运动与户外产品持续走俏AMZ123获悉,近日,亚马逊各类产品搜索量增长显著,以下10款产品在亚马逊上销量表现突出,深受消费者欢迎。1. 拳击反应球预计销售额:577.89万美元/月销量:208,000+星级评分:4.0好评数量:9,371+图源:亚马逊产品介绍:拳击反应球是一种以提升手眼协调能力、反应速度和身体灵活性为核心的轻量化运动产品,整体由柔软球体、弹性绳和可调节头带组成,使用者通过连续击打回弹球体完成训练。该产品强调互动性和趣味性,既可作为日常有氧运动和反应训练工具,也适合家庭成员在不同年龄段共同参与。

利好卖家,亚马逊开放这一创意工具!关注公众号回复“加群”加入卖家交流群

亚马逊卖家突围战:如何通过TikTok引流?广告费用,正在一点点吞噬亚马逊卖家的利润。 《2023年中国跨境电商卖家生存状况报告》数据显示,超50%的中国卖家认为:亚马逊广告成本是最大运营压力源,平均ACOS(广告销售成本比)在25%-40%之间是常态,家居、服饰等红海类目ACOS甚至长期高于50%,利润空间被严重挤压。 站内流量竞争愈发激烈,广告投入不断加码,卖家们纷纷将目光投向TikTok,希望在这个全球月活用户超10亿的巨大流量池里,找到新的增长突破口。 可对精通亚马逊运营的卖家而言,TikTok是个完全陌生的领域,超65%的亚马逊卖家自认为“完全不懂TikTok内容运营”。

26年澳洲电商趋势:AI全面渗透,购物与运营模式加速变革AMZ123获悉,近日,DoorDash和Power Retail发布了《2026年澳洲电商未来趋势报告》。报告回顾了2025年关于关税、电商平台、人工智能等新闻事件,对行业的变化与延续进行了系统梳理,并为2026年及之后电商的发展方向提供趋势参考。一、2025年电商发展回顾进入2025年后,人工智能已被广泛嵌入电商购物流程,从营销内容生成、库存与履约管理,到客户互动与服务响应,自动化能力成为基础配置。与此同时,消费者的线上购物方式也发生了变化,早期以“滑动浏览”为主的发现路径,逐渐被对话式、目标导向的产品发现方式取代,消费者与品牌的互动更直接,也更注重效率。

AI购物代理兴起,亚马逊正面临合作还是防守的抉择AMZ123获悉,近日,随着人工智能技术快速进入电商领域,亚马逊正面临一个越来越现实的选择:是继续防范第三方AI购物工具,还是转而与它们合作。近年来,多家 AI 公司推出了“AI 购物代理”(即自动化购物程序,能代替用户比价、选品并下单),正在改变消费者的线上购物方式,这也直接触及亚马逊的核心业务。2025年6月,亚马逊 CEO 安迪·贾西在内部讲话中提到,AI 代理将逐步渗透到日常生活的多个场景,包括购物、旅行以及日常事务。到了2025年10月,一次财报电话会议上,亚马逊进一步表示,预计未来会与第三方 AI 代理展开合作,并已与部分相关公司进行沟通,但未披露具体对象。

美国圣诞假日季宠物消费稳定,人均支出约30美元AMZ123获悉,近日,美国劳工统计局数据显示,2025年美国宠物消费表现出较强韧性,即便在家庭面临持续生活成本压力的情况下,宠物及相关产品支出仍显示出防御性特征,同时反映出消费模式和支出重点的明显变化。数据显示,11月,美国宠物及宠物产品的通胀率同比回落至0.3%,低于9月的1%,为消费者在经历多年高成本后带来一定缓解。然而,整体生活成本压力依然存在,动物福利组织警示宠物贫困现象上升,美国约有9400万户拥有宠物家庭。情感依附仍是支撑消费的重要因素,人类与动物关系研究所调查显示,97%的美国家犬猫主人视宠物为家庭成员,这也是宠物消费相对稳定的重要原因。

社媒报告称AWS出现大规模宕机,亚马逊已否认AMZ123获悉,近日,圣诞节前夕有社交媒体用户反映亚马逊云计算服务Amazon Web Services(AWS)出现大规模宕机,但亚马逊方面否认此次事件,称相关报道为“谣言”。宕机监测服务Downdetector显示,自美国东部时间12月24日晚8点41分起,用户陆续报告AWS出现问题,并在社交平台使用#AmazonWebServicesDown标签讨论。截至当晚10点52分,共有3659条AWS宕机报告。然而,亚马逊通过邮件表示,这些报告缺乏事实依据,并指出Downdetector并非可靠来源,其数据“经常错误”。此次传闻被认为是AWS在2025年的第三次大规模宕机事件。

AMZ123星球专享丨12月第四周资讯汇总亚马逊在2025年12月11日至25日的圣诞销售旺季期间,亚马逊广告后台将默认激活“Increase bids by 50% All day”规则,未经卖家确认自动提高广告竞价50%。亚马逊于12月16日至25日开展的圣诞限时特卖活动中,销量出现了显著的分化。除了个别节日礼品类卖家实现销量激增外,大多数卖家的订单自16日起持续下滑,至19日后,销量更是下降至平时水平的25%。亚马逊墨西哥于12月23日宣布,为了应对2025年节庆购物季的需求,已招聘8000名临时员工,将季节性用工规模增至超过23000人,以确保在全国500多个城市的包裹及时配送。亚马逊美国站“圣诞节后送达”标签提前出现,物流履约情况存在差异。

《2025年东南亚膳食营养补充剂电商深度洞察》PDF下载根据中国医药保健品进出口商会和海关数据,2025年上半年我国膳食补充剂出口额22.51亿美元,同比增长9.9%,呈持续增长状态。中药酒2025年上半年同比增长74.1%,显示负载中国传统医学文化产品的出口潜力。

《TikTok Shop 2025年全站点Q3季报》PDF下载2025年前三季度,TikTok Shop在全球市场继续保持强劲增长势头。截至第三季度结束,累计GMV已突破414亿美元。美国站依旧稳居全球第一,前三季度GMV达112亿美元:东南亚仍是总体增长最具韧性的板块,印尼站以83.4亿美元位列第二,增速较上季度保持稳定,与泰国(69亿美元)、越南(52亿美元)继续构成区域主力。马来西亚(40亿美元)与菲律宾(37亿美元)表现同样稳健。

《2026掘金指南:全球全品类20大消费趋势报告》PDF下载生活百货类关键趋势解读

消费电子类关键趋势解读

消费品类关键趋势解读

时尚品类关键趋势解读

《亚马逊生活日用品类攻略手册》PDF下载作为日常生活不可或缺的重要组成,生活百货品类覆盖范围广泛,包括家居用品、家具、车用配件、户外装备、园艺

工具、运动器材、家装用品、厨房、玩具以及宠物用品等众多领域。这类产品不仅是满足基本生活所需,更体现了人们对美好生活的向往和追求。

《掘金泰国-市场洞察与战略机遇报告2025》PDF下载随着全球经济一体化的加速,泰国作为东盟的核心枢纽,凭借其独特的地缘优势庞大的消费市场以及持续优化的营商环境,成为众多企业战略布局的重要目标。本报告深入剖析泰国市场的政策红利、消费趋势、产业机遇以及合规挑战,旨在为有志于开拓泰国市场的中国企业提供行动指南,助力企业在东盟这片充满活力的土地上把握机遇、应对挑战、!实现可持续发展。

《2025欧美假日购物季营销指南》PDF下载2025年美国假日购物季零售额预计同比仅增长1.2%,总销售额约1.359万亿美元,虽仍保持正增长,但为2009年以来最低增速,市场正在步入低增长的新常态。

《2025年跨境电商东南亚市场进入战略白皮书》PDF下载东南亚电商,正以惊人的速度复刻中国电商高速增长的黄金时代。2024年东南亚电商GMV达到1284亿美元,短短5年涨幅超过3倍。全球电商2024年GMV增幅最快的十大市场中,东南亚独占四席。东南亚是拥有约6.7亿人口的广阔市场,在现今全球关税的不确定性大格局下,因其电商基建完善,利好的贸易政策,和更高的年轻人口占比,成为跨境卖家生意拓张焦点之一。

《2025年TikTok Shop玩具品类行业报告(欧美站)》PDF下载分析TikTok Shop美国市场、英国市场、西班牙市场、墨西哥市场等主流市场点短视频及直播电商数据,选取TikTok与玩具爱好品类相关的内容进行分析报告。

前车之鉴!从全国海关处罚案例角度看跨境进口业务注意事项!

小马看跨境电商

2024-02-11 11:22

2929

热门活动

热门活动

福建

福建 01-08 周四

01-08 周四

热门报告

热门报告