疯狂运价时代要终结了吗?航运业会重现09年的市场崩盘?如何自保很关键!

过去两年,货柜运价一度天天飙涨,但反观今年,运价指标SCFI却一路下跌21.7%。外界不禁担忧,如今供需反转,航商又大造新船,将来是否会重演2009年市场崩跌惨剧?航商又该如何自保?

过去两年,全球货柜航商一度因疫情塞港,赚出惊世获利。今年初,长荣海运总经理谢惠全便妙语如珠地形容,“公司营运好到晚上做梦也会笑!”

然而,这波做梦也会笑的荣景,很可能在今年缓步退潮,甚至面临反转危机。

从供需来看,一端是航商抢造新船,未来三年运力供给将大幅增加;另一端,却是欧美通膨压抑消费,货运需求愈显疲弱。

年初至今,货柜运价指标SCFI(上海出口集装箱运价指数),不再如去年爆发式上涨,反而还从高点一路下修21.7%,截至7月22日已跌破4000点大关,回落至3996.77点。

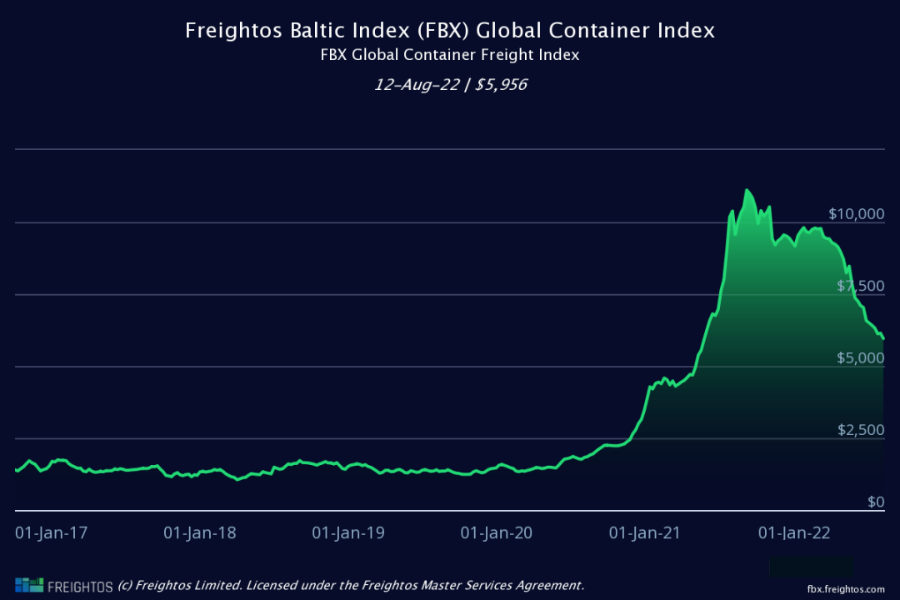

另一项货运承揽业常用的运价指标FBX(波罗的海货柜运价指数)亦然。从年初高点的每TEU(20呎标准货柜)9167美元,如今只剩每TEU 6343美元,修正幅度高30.8%。

今年运费市场加速寻底

外界不禁担忧,一旦海运业荣景过去,是否会重演2009年市场崩跌惨况?

研究海运多年、台湾高雄科技大学航管系教授戴辉煌表示:“航运业与其他传统产业一样,没有天天过年,凡事都会重演与重现,这才叫做天意。”。

2007年,海运业一度随全球景气达到巅峰,航商也砸钱大造新船,没想到,隔年荣景随即被金融海啸冲垮。2009年,全球航商大赔超过200亿美元,而后更面临长达十年、供过于求惨况。

虽然,现在全球前几大航商透过共组三大联盟,来共享舱位、合作调度运力,但戴辉煌认为,一旦市况有所变化,还是可能重演过去网内互打、杀价竞争抢货的惨况!

长荣、阳明前董事长谢志坚则认为,航商赚钱与否,其实有60%都受制全球经济、海运供需影响,经营者无法掌控;但剩下40%便是来自企业经营。这40%,正是航商面对未来景气挑战的自保关键。

航商该如何善用满手现金,强化关键40%?有三大方向:

策略一:以买代租,降低长期成本

“当你赚了钱,一定要把钱放到明天。”谢志坚说,趁这波荣景,航商务必善用手上现金「以买代租」,提升船舶、货柜等各项资产自有率,才能降低长期成本,提升竞争力。

长荣、阳明前董事长谢志坚认为,航商赚钱与否,有60%受制全球经济、海运供需影响,但剩下40%便是来自企业经营。重要的话重复一遍:航商赚钱与否,有60%受制全球经济、海运供需影响,但剩下40%是来自企业经营。

否则,很可能像过去十年的阳明,一面遭受全球海运不景气冲击,另一面又因租用资产太多,导致营运成本远高于同业,最终面临巨额亏损,甚至险些倒闭。

目前,全球力行以买代租最极致的航商,非市场龙头MSC(地中海航运公司)莫属。

过去MSC只是市场老二,但这两年砸重本、订造超过200艘船,运能旋即超车马士基(Maersk)跃居第一。目前MSC总运能高达446万TEU,还有118艘新船等待交付。

台湾航商也不遑多让。今年,长荣运能从全球第七跃升第六,目前总运能157万TEU,还有57艘新船待交;万海总运能41.7万TEU,手上还有44艘新船待交。

相较下,阳明则是前十大航商造船最少者,仅在今年宣布订造五艘15000TEU新船。船舶自有率也只有约31.6%,普遍低于同业。

船公司新船运力排行榜(截止 7月28日数据)

策略二:投资物流、港埠产业升级

除了以买代租,也有航商选择投资产业上下游,转型全方位物流公司,马士基正是一例。

近年,马士基不固守海运,反倒多元化投资如货运承揽、仓储、电商等企业,还买入卡车和飞机,要打造“点到点”的完整物流解方。

未来客户不论要海空陆运、仓储、海关服务、电商物流,马士基都能一站供应。此外,马士基更因坐拥庞大物流数据,还能提供顾问、软体服务,进而拉高获利。

不过对此,戴辉煌则提醒,航商除了掌握更多物流通路外,投资海运周边的港埠、码头产业也至关重要。尤其,这次全球物流壅塞,起因正是码头效率不彰所致,更显见其转型迫在眉睫。

举例来说,包括港口航行安全、码头和栈埠作业自由化及自动化,乃至绿色港口转型投资,都是目前航商可关注的方向。而航商投资自有码头,也能降低其营运成本,达到互惠共荣。

“不能一直着眼扩大运能、掌握更多通路,这只会产生更低的运价与更惨的市况。”戴辉煌强调,投资港埠、产业共好,才是长久之道。

策略三:明年环保法规上路,永续投资迫在眉睫

“ 将来如果一间公司没有配合环保议题,基本上很难走下去。”谢惠全曾在长荣法说会语重心长强调,并透露长荣已展开节能五大战略。

事实上,近年国际海事组织(IMO)对环保要求愈加严苛,现在更拍板,2023年一旦船舶碳排、效率不合法规,恐怕面临减速、改装、拆船等处置。

谢惠全在法说会指出,目前市场上有超过50%船舶都是10年以上、效率不彰的老旧船,届时都将受新法规冲击。

戴辉煌则认为,目前全球航商准备并不足,好比谈论多年的低碳替代燃料来说,现在却几无航商实际导入LNG(液化天然气)动力货柜船;硫化物排放方面,全世界甚至只有16%船舶安装脱硫塔,可见环保作为仍有相当大检讨空间。

未来,航商如何提高节能船队占比,甚至开发更多如LNG、甲醇、氨、氢等绿色替代燃料,会是永续浪潮下,不得不面对的一大课题。

可预期的是,未来航商的赛局,将不再是抢赚塞港机会财,而是得在市况回归常态后,比拼各自的本业体质、港埠物流与永续布局。

END

消息来源:壹航运,侵删