AMZ123获悉,Jungle Scout发布了2024年第二季度的《消费者趋势报告》,该报告基于对1000名美国消费者的研究,深入探讨了美国消费者的购物行为偏好、购物渠道和不同代际的消费差异等最新趋势。

一、整体消费趋势

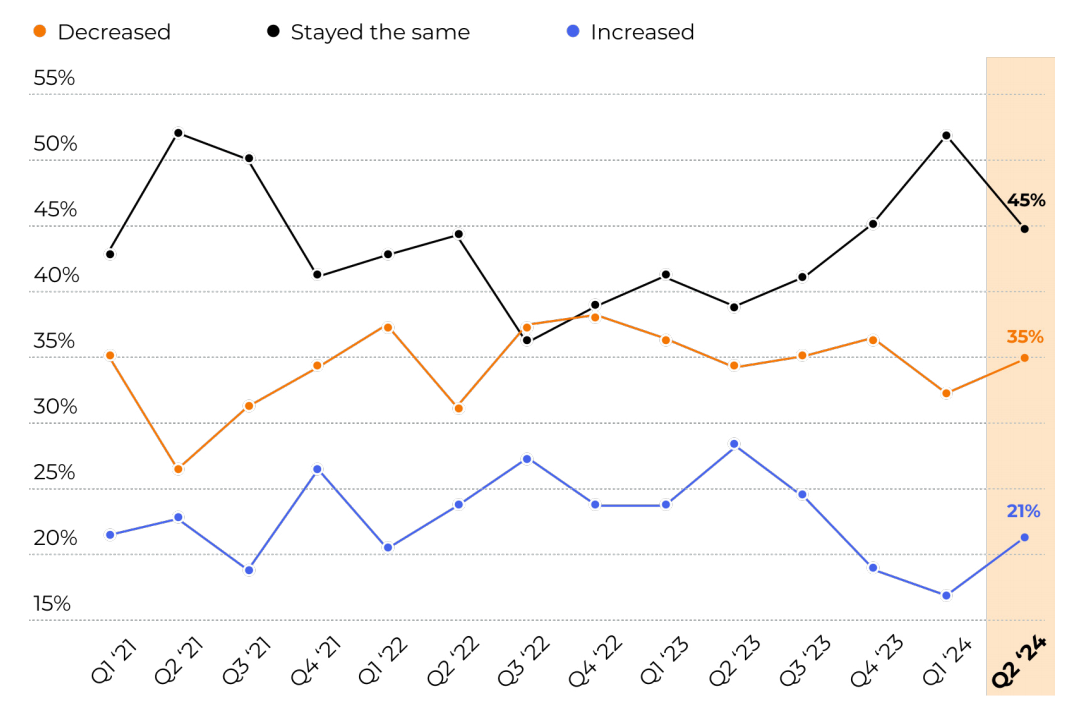

1.支出季度变化

在2024年第二季度,消费者的总体支出不如上季度稳定。有31%的消费者表示,第二季度的支出较第一季度有所增加,而有9%的消费者表示支出有所减少。

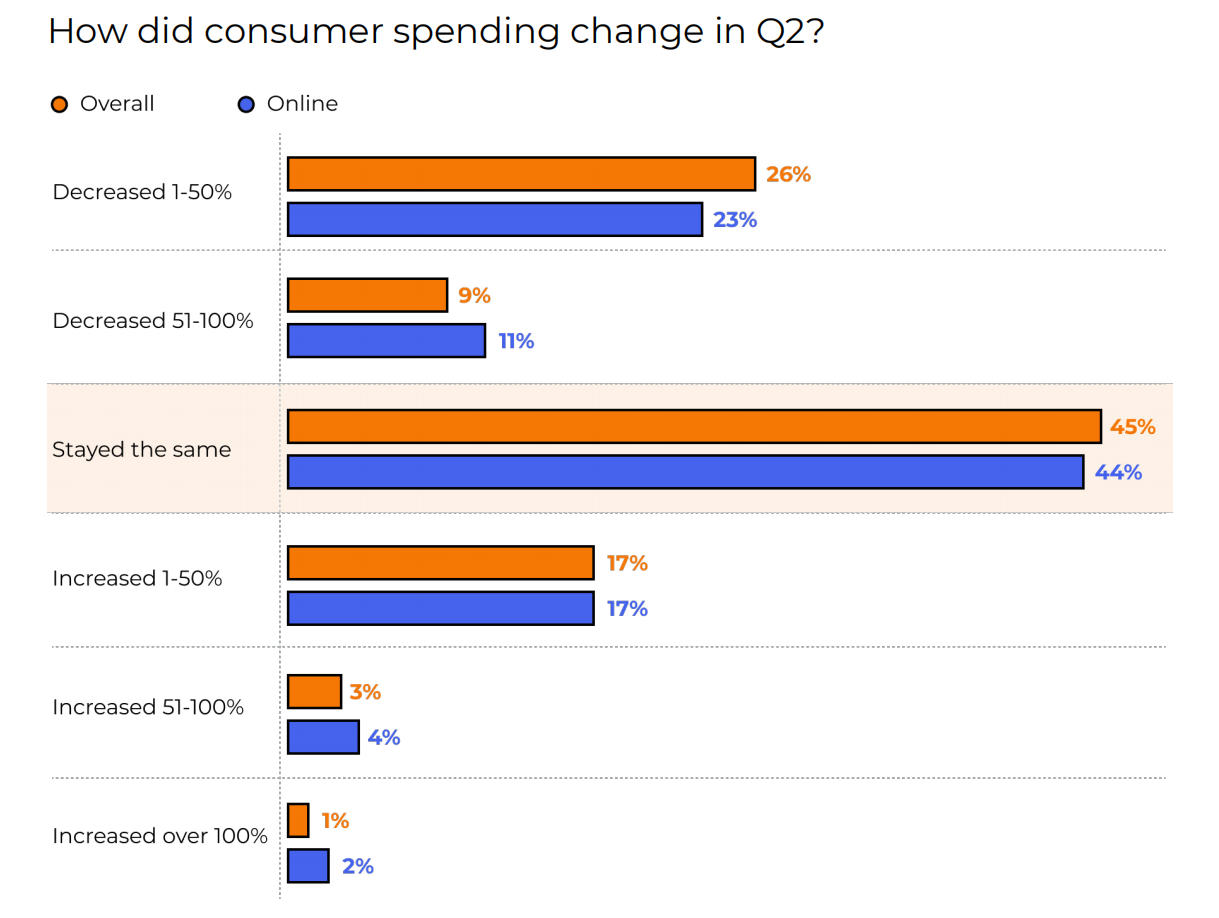

在线支出方面,44%的消费者与上季度的支出保持一致,34%的消费者减少了在线支出,其中23%消费者减少1-50%,11%消费者减少51-100%。同时,约23%的消费者增加了在线支出,其中17%消费者增加1-50%,4%消费者增加51-100%,还有2%消费者支出增加超过100%。

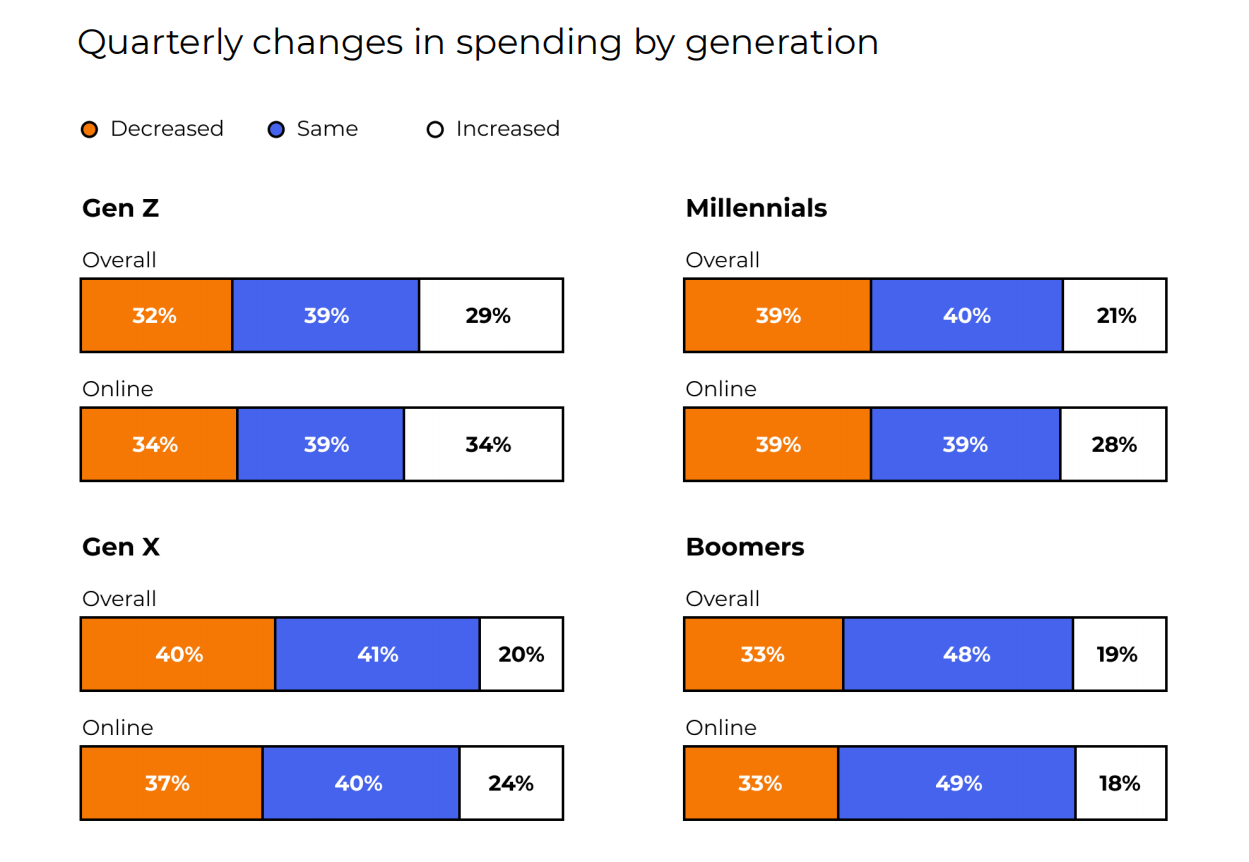

总体而言,本季度减少支出的消费者多于增加支出的消费者。而无论在线还是整体支出,Z世代消费者的支出增幅都超过其他年龄段。同时,X世代消费者倾向于减少总体支出,千禧一代则减少了在线支出。除婴儿潮一代外,所有年龄段的在线支出增幅都超过了总体支出。与第一季度相比,婴儿潮一代在第二季度的支出变化最小。

2.消费者偏爱品类和渠道

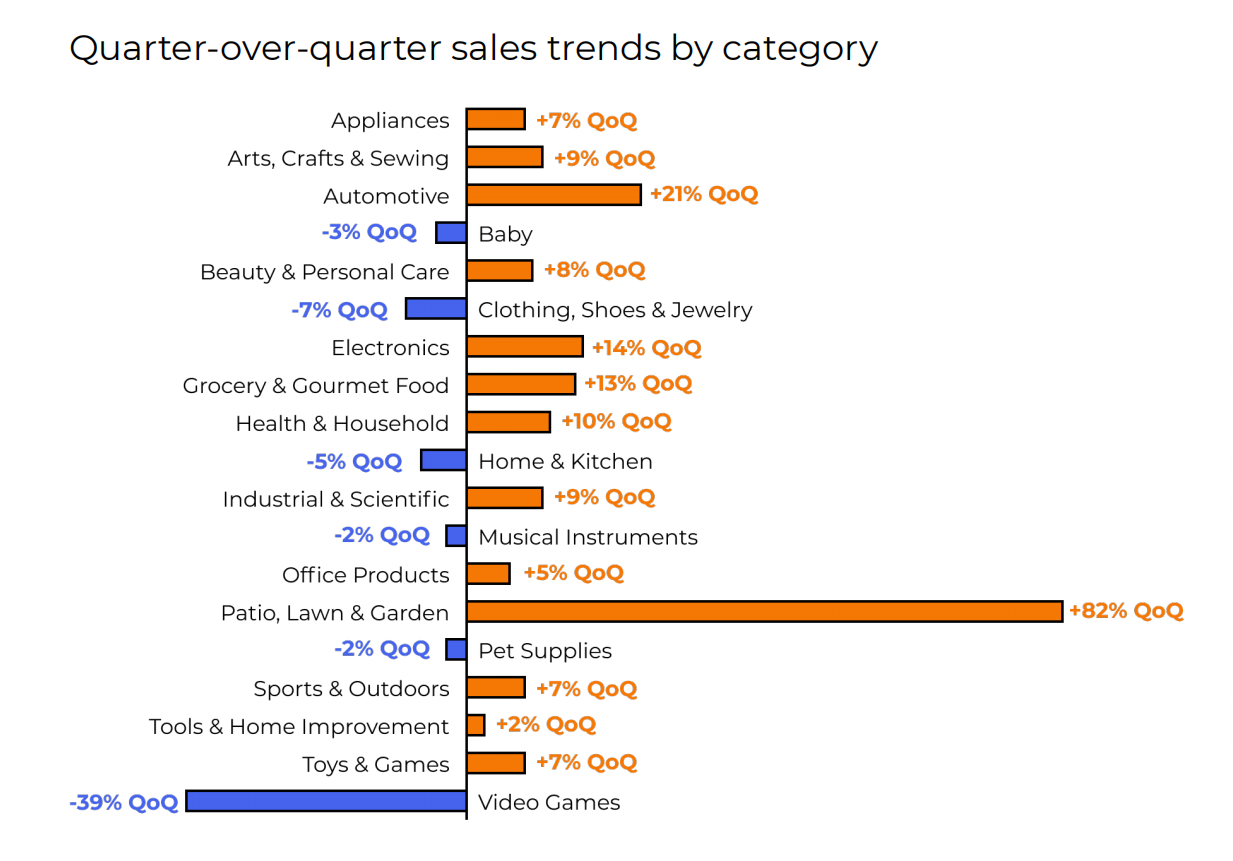

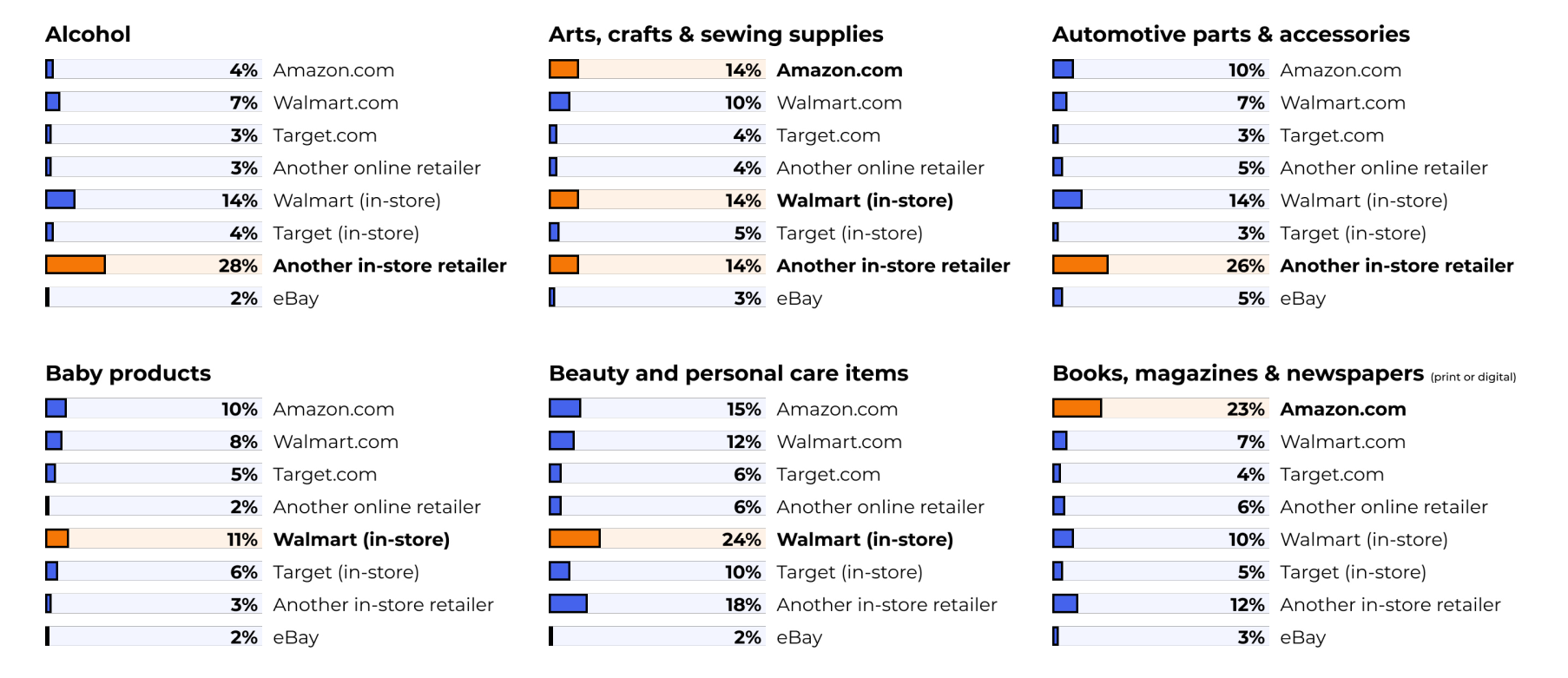

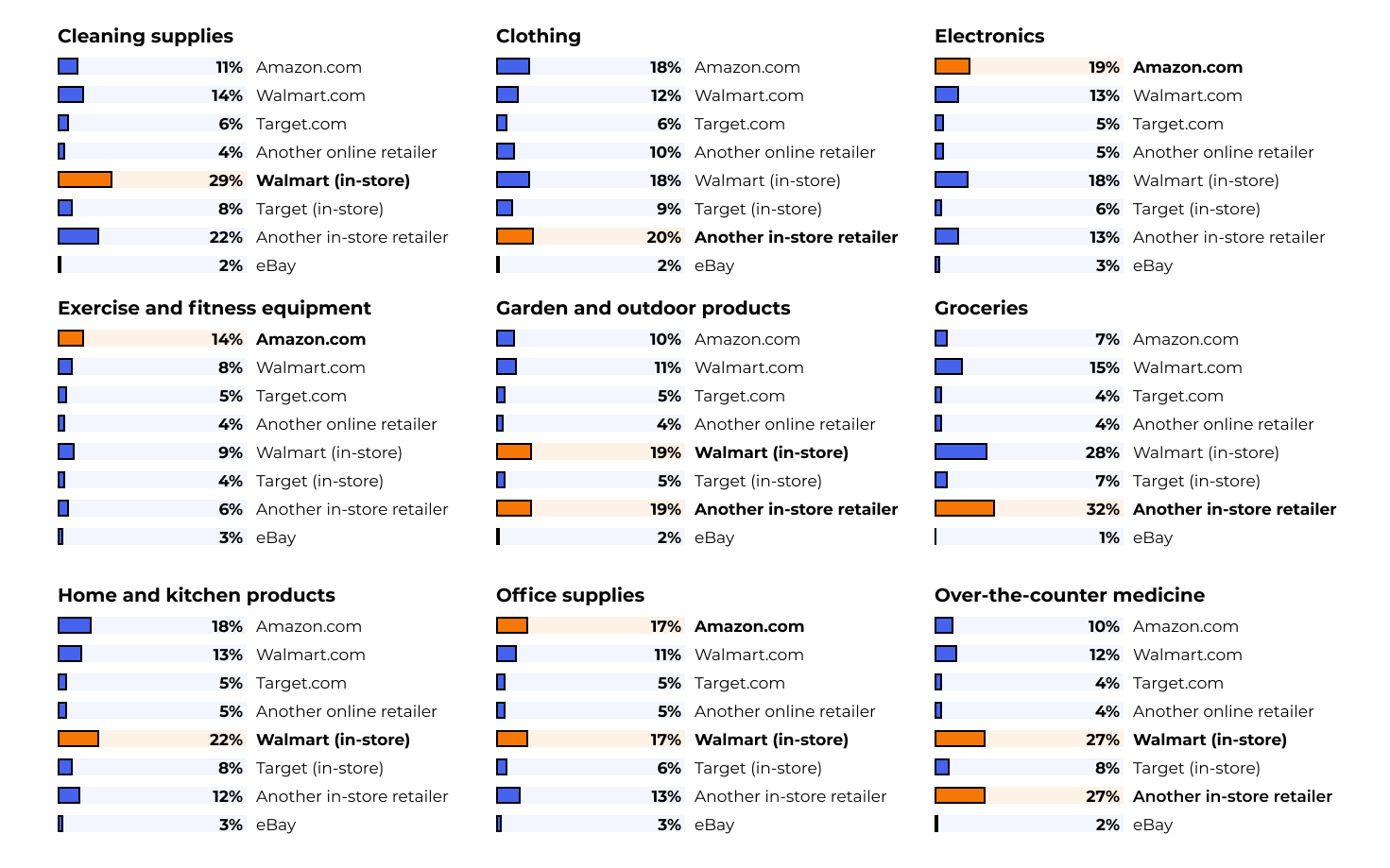

报告显示,在亚马逊的19个品类中,有13个品类的销售额第二季度有所增长,增幅主要集中在2%到20%之间。

值得注意的是,随着第二季度迎来一年中较温暖的月份,庭院园艺品类的销售额实现了最突出的增长,增幅达到82%。一些品类也出现了增长,主要包括汽车(21%)、电子产品(14%)、食品杂货(13%)和健康和家居(10%)。相比之下,电子游戏品类大幅下降了39%,服饰鞋类下降了7%,家居厨房品类也下降了5%。

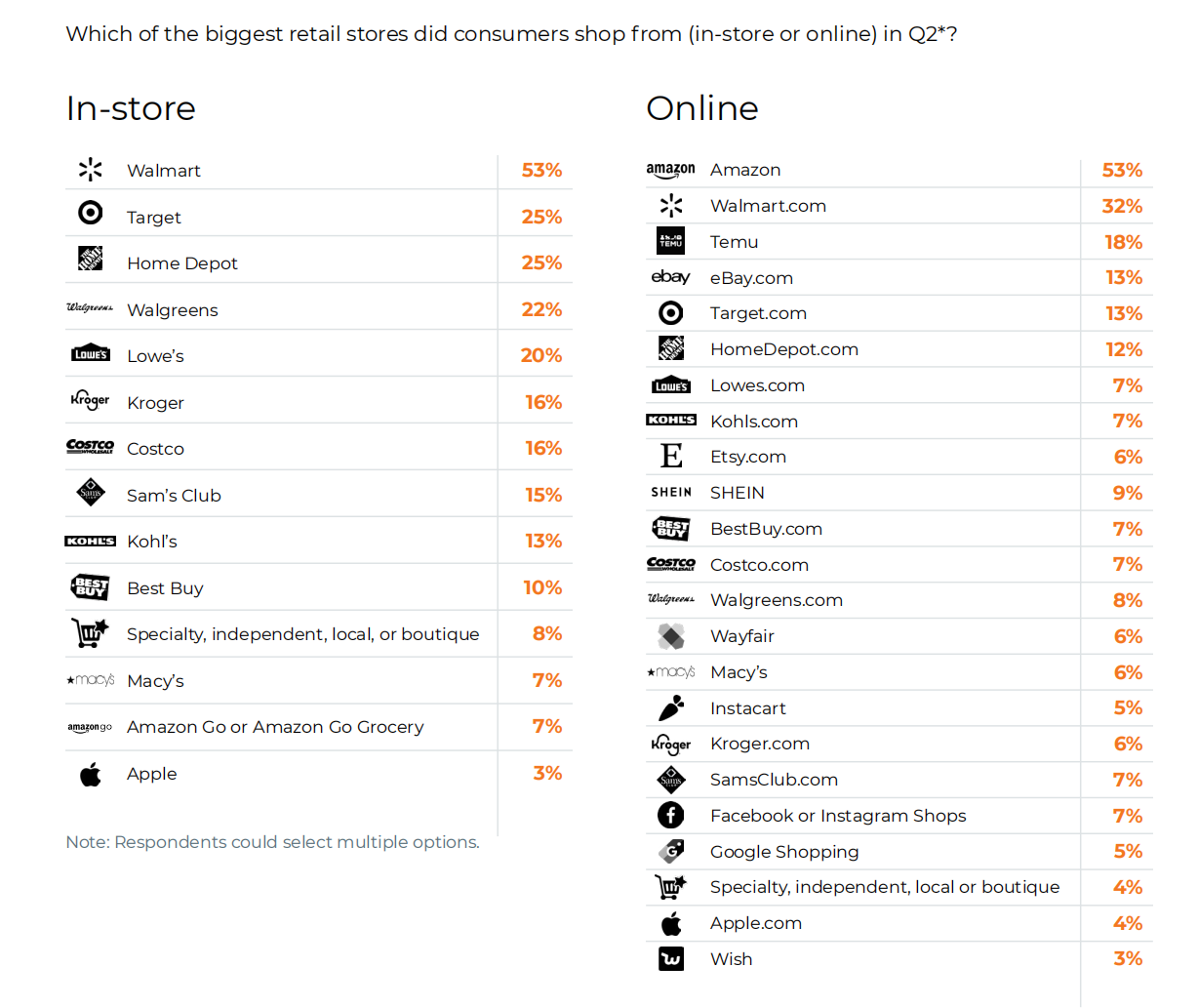

第二季度,亚马逊(53%)、沃尔玛(32%)和Temu(18%)是美国消费者在线购物的前三大平台。而由于消费者购买夏季用品的需求增加,家得宝的店内和在线销量显著增长了24%和54%。

针对不同品类的产品,消费者偏好的零售商不尽相同。总体而言,亚马逊仍是购买工艺品(14%)、书籍(23%)、电子产品(19%)、运动器材及配件(14%)、办公用品(17%)以及玩具和游戏(17%)的第一选择。

在美妆个护(12%)、清洁用品(14%)、电子产品(13%)、杂货(15%)品类中,沃尔玛在线商城也是美国消费者主要的购买渠道。

二、消费行为影响因素

1.通货膨胀持续

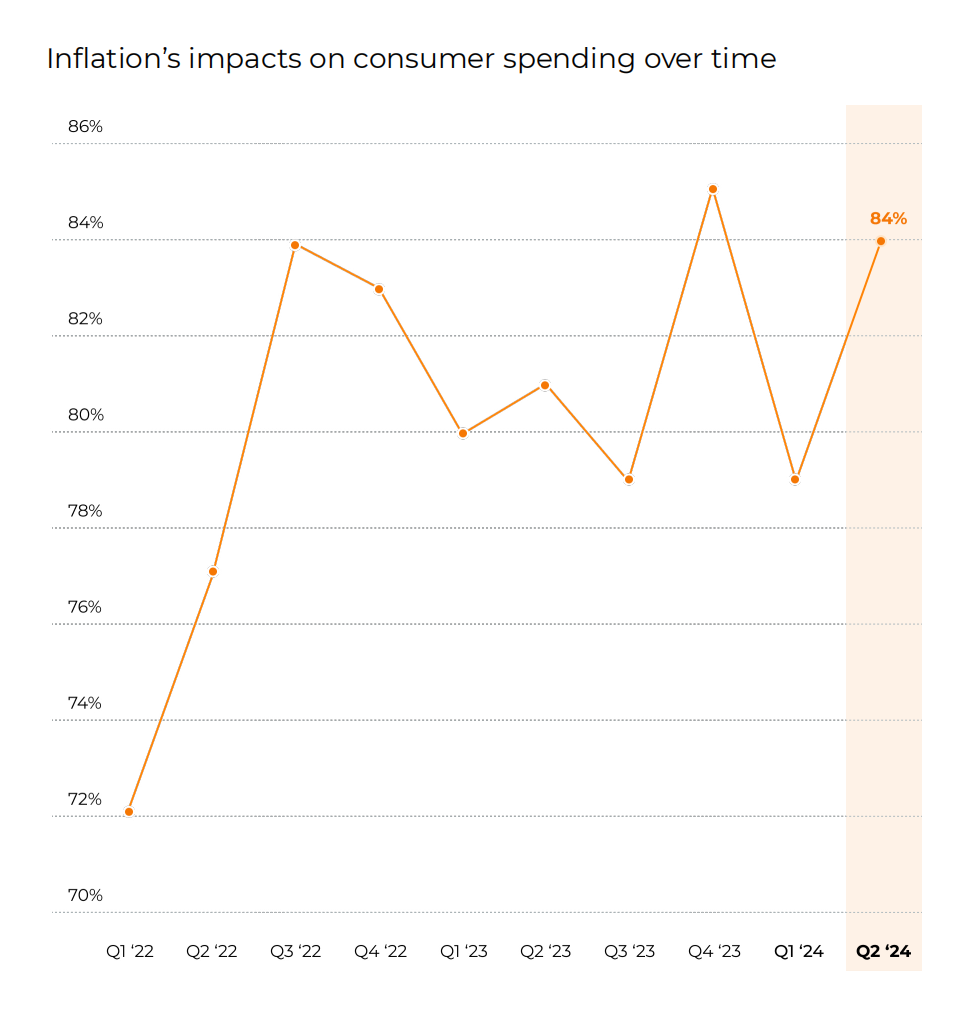

自2022年3月以来,利率调整一直对美国经济产生着深远影响。面临通货膨胀,消费者持续不稳定的财务状态进一步影响了消费行为。第二季度,通货膨胀对消费的主导作用依然存在。数据显示,认为通货膨胀影响了支出(84%)和对财务状况表示担忧(66%)的消费者比例有所增加。

与第一季度相比,认为通货膨胀影响其支出的消费者比例增长超过10%,同时消费者也对家庭财务状况的不稳定表示了担忧。在所有年龄段的消费者中,超过四分之三的消费者表示通货膨胀改变了他们的消费习惯,其中千禧一代的比例最为突出,达到近90%。

2.就业与收入

在接受调查的美国消费者中,失业人数过去一年中持续增加,然而,第二季度61%的失业率与第一季度(60%)相比几乎没有变化。

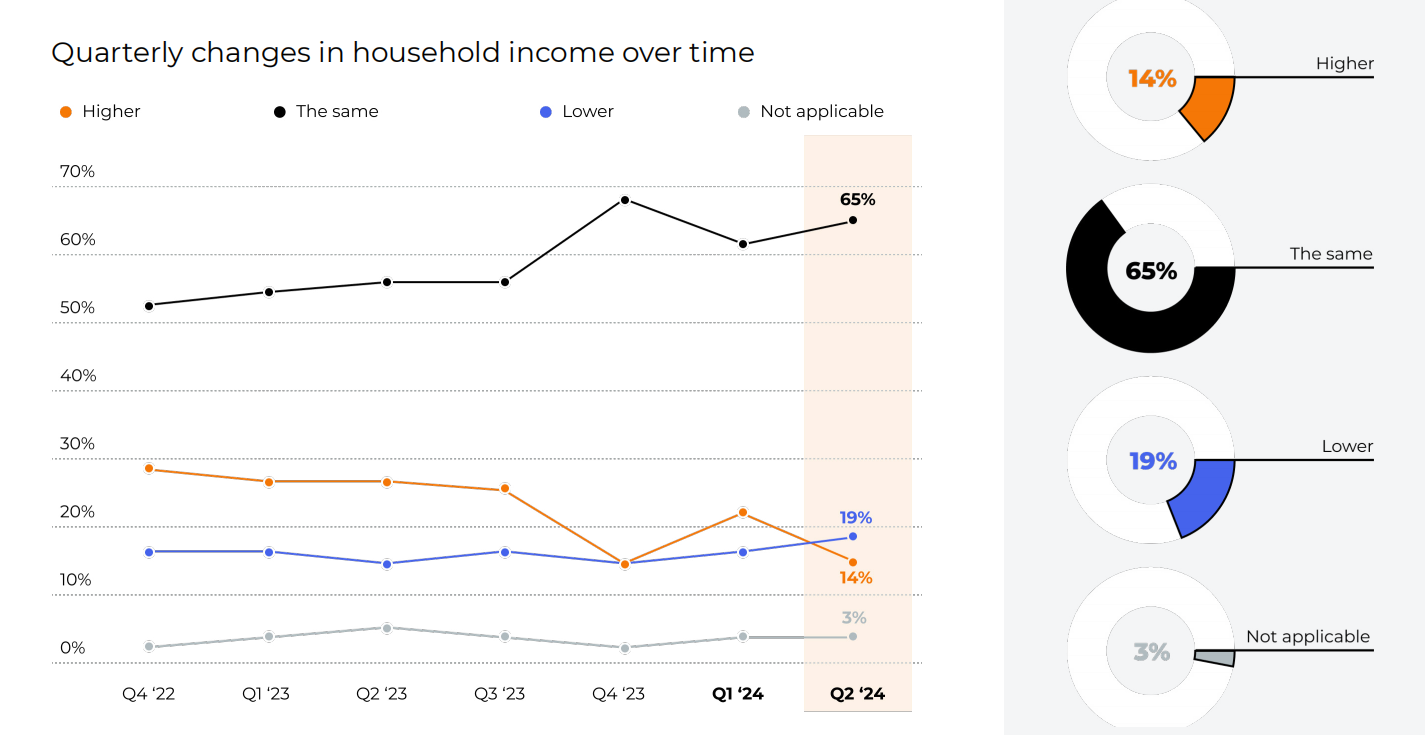

同时,对于大多数消费者(65%)来说,家庭收入从第一季度到第二季度没有变化,这一趋势与2023年第四季度几乎一致。还有14%的消费者表示家庭收入有所增长,19%的消费者则表示出现下降。

三、在线消费行为研究

1.产品搜索渠道偏好

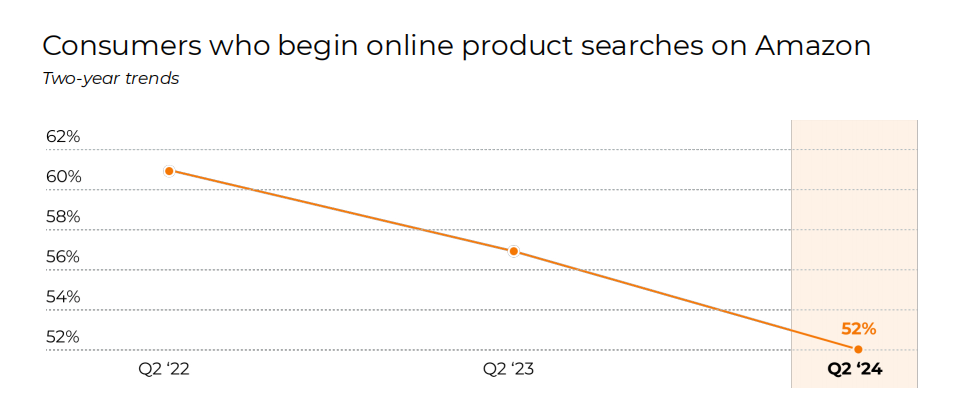

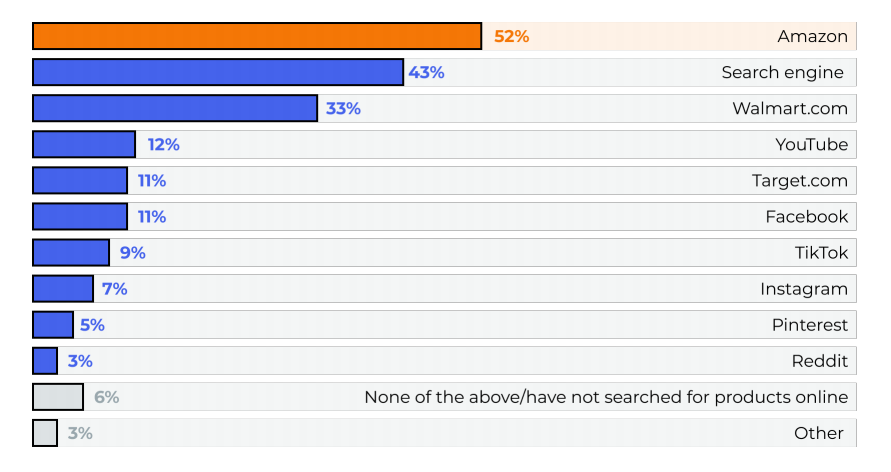

第二季度,亚马逊仍是消费者开始在线搜索产品时最受欢迎的渠道,52%的消费者选择了这一平台。然而值得注意的是,这一数字在过去两年中有所下降,较2022年第二季度下降了15%,可能是因为电商领域其他参与者的出现和持续增长,包括社媒平台和沃尔玛等大型零售商。

数据显示,排在第二位的搜索渠道是搜索引擎,比例为43%,其次为沃尔玛(33%)、YouTube(12%)、Target(11%)、Facebook(11%)和TikTok(9%)等。

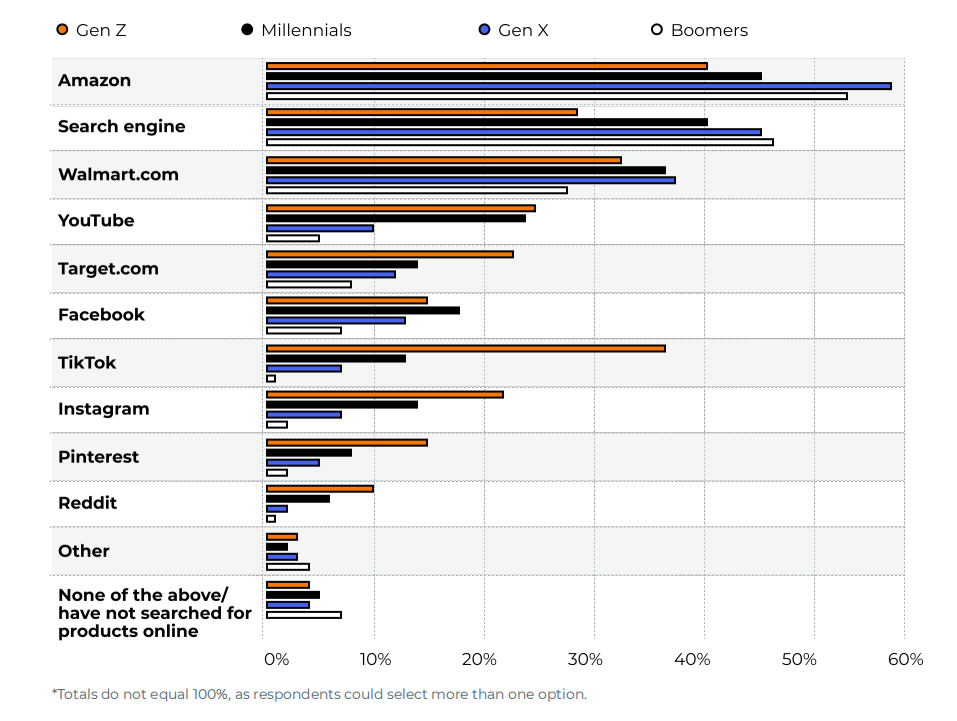

在代际差异上,Z世代最有可能通过以TikTok为主的社媒渠道(除Facebook外)开始在线产品搜索,而千禧一代最有可能从Facebook和YouTube开始搜索。婴儿潮一代最常通过谷歌等搜索引擎开始在线产品搜索,X世代则最有可能从亚马逊或沃尔玛网站开始搜索。在所有年龄段的消费者中,Z世代是最不可能在亚马逊上开始搜索产品的一代。

2.亚马逊用户消费趋势

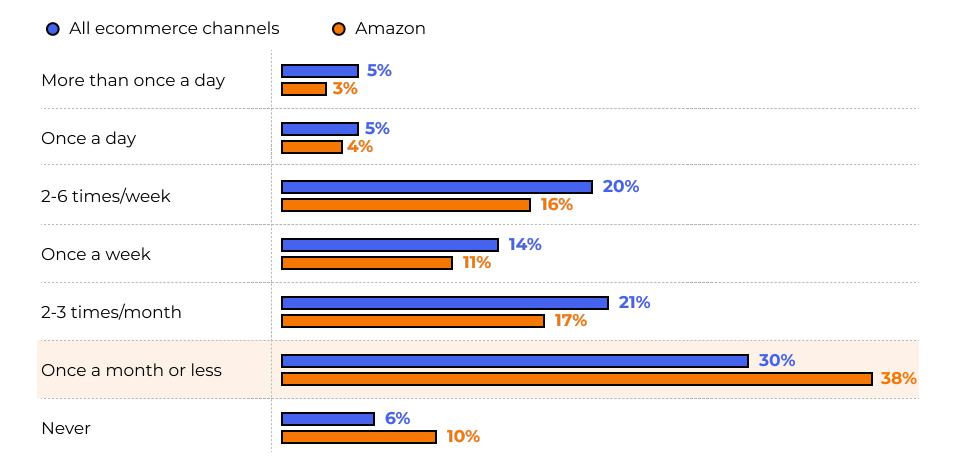

第二季度,超过三分之一的消费者(34%)每周在亚马逊购物一次或以上,21%的消费者一月内购物2-3次,还有10%的消费者每日在亚马逊上购物一次或以上,而38%的消费者一月内购物一次或更少。

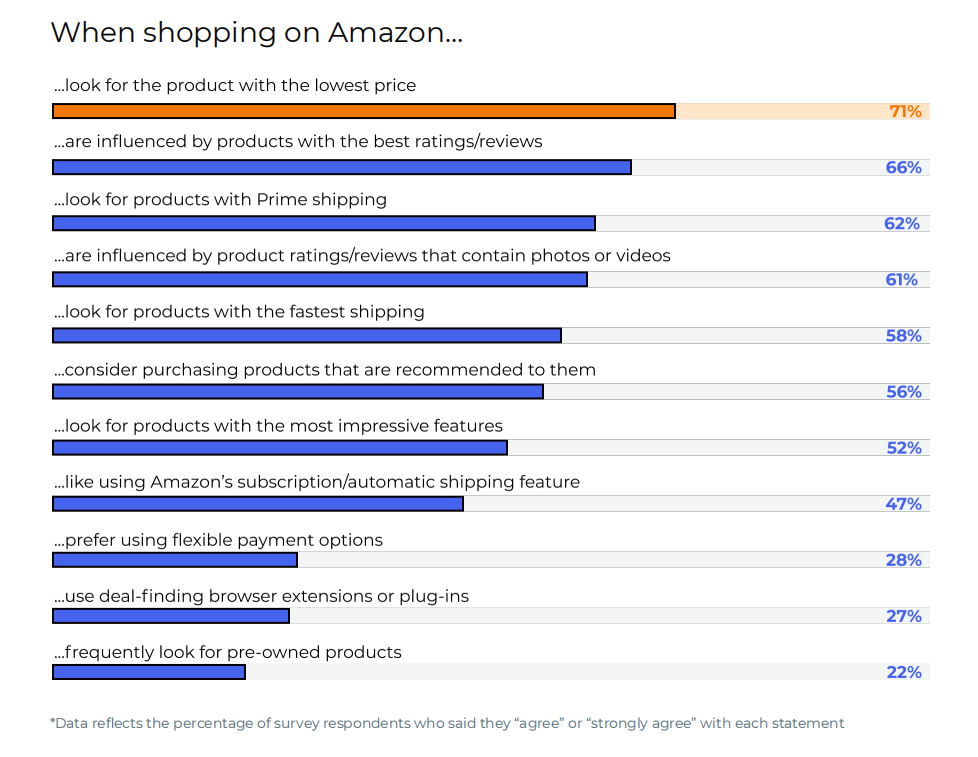

在亚马逊上购物时,多种因素都会影响购买决策。大多数消费者在购买商品时会优先考虑最低价格。然而其他因素的影响正在发生变化,与上一季度相比,消费者现在更加优先考虑Prime配送、订阅服务和灵活的付款方式。

与2024年第一季度相比,表示更喜欢在亚马逊购物时使用灵活付款方式的消费者增长了16%,表示“订阅并保存”选项影响了购买决定的消费者增长了14%,还有多出6%的消费者开始寻找提供Prime配送服务的产品。此外,购物时优先考虑二手产品的消费者减少了10%。

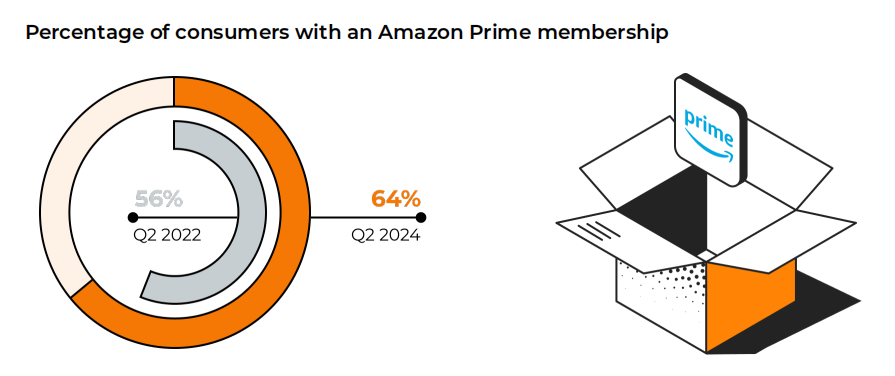

Prime会员有效帮助亚马逊增加了用户的忠诚度,在选择在亚马逊上购物的消费者中越来越重要。目前,近三分之二(64%)的美国消费者拥有Prime会员资格,而2022年第二季度这一比例为56%,较过去两年增加了14%。

按代际划分,X世代消费者中拥有Prime会员账户的比例最高,达到73%,千禧一代和婴儿潮一代拥有账户的比例基本相同,分别为64%和63%,而54%的Z世代消费者拥有Prime会员。

3.社媒平台的影响力持续增长

报告指出,社媒平台对电商行业的影响与日俱增。大多数美国消费者将社媒广告列为第二有影响力的在线广告内容,近一半的消费者在社媒平台上开始在线搜索产品。

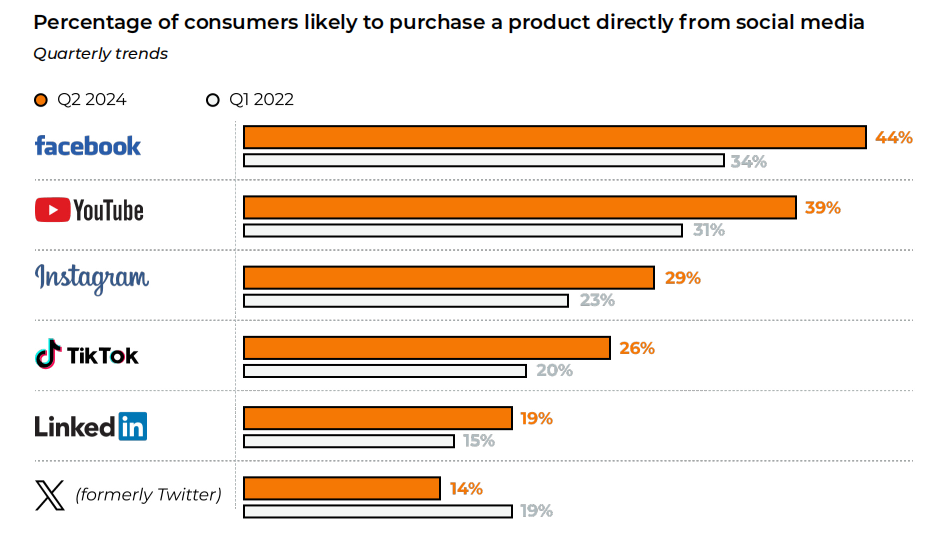

此外,社交电商的受欢迎程度正迅速上升,与第一季度相比,超过20%的消费者表示他们可能会直接从社媒平台购买产品。具体而言,44%的消费者表示最有可能从Facebook直接购买,其次为YouTube(39%)、Instagram(29%)、TikTok(26%)、Linkedin(19%)和X(14%)。与2022年第一季度相比,美国消费者在除X外所有社媒平台购物的可能性均有所上升。

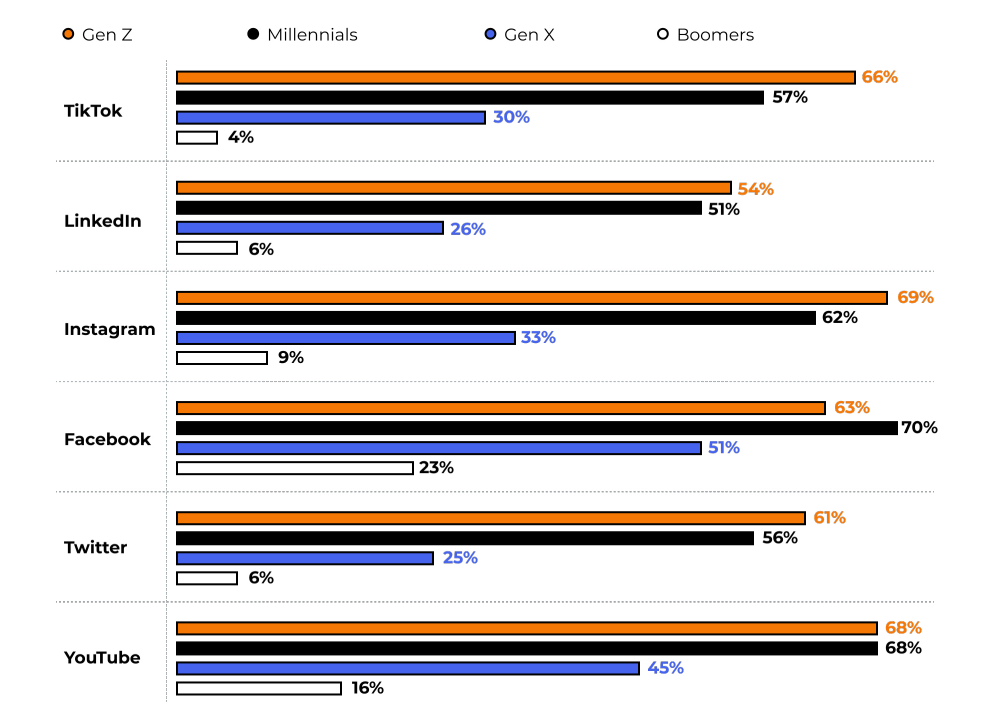

而最明显的代际差异体现于消费者在社媒平台上购买产品的意愿。其中,Z世代最热衷于在TikTok上购物,66%的Z世代消费者表示会从该平台购买商品。对于婴儿潮一代来说,Facebook是他们首选的社交购物平台,与第二受其欢迎的平台YouTube(16%)相比,44%的婴儿潮一代来会从Facebook购物。

Facebook还在千禧一代和X世代中占据领先地位,分别占比70%和51%,YouTube则紧随其后,分别占比68%和45%。而Z世代和千禧一代最不可能在LinkedIn上购物,X世代最不可能在Twitter上购物,也几乎没有婴儿潮一代会在TikTok上购物。

作者✎ Rayna/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系:amz123happy

")