如何判定自己是不是“美国税务居民”

4987

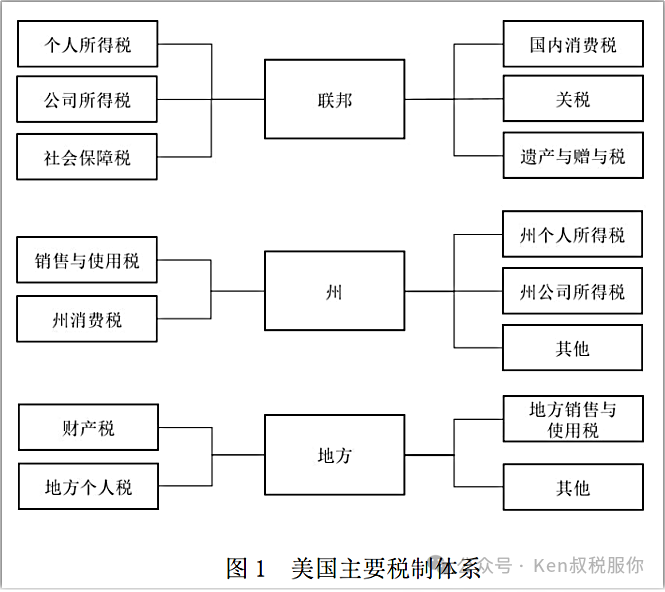

4987美国的税收体系复杂,税收管辖权分属联邦政府、50个州和哥伦比亚特区及各县市。主要税项包括所得税、销售与使用税(Sales and Use Tax)、财产税(Property Tax)、遗产/赠与税、消费税、印花税等等,每个税项下又有细分。

而且,美国实行全球征税,美国税收居民,包括企业和个人,需就其全球收入在美国缴纳所得税。对于初到美国的新移民来说,利用外国人和美国税收居民的身份转换合法报税(避税),绝对是一个技术活,值得提前策划。

美国是怎么做到全球征税的?

FATCA是美国海外账户税收合规法(Foreign Account Tax Compliance Act)的缩写,俗称肥咖条款,是2010年美国通过的一项联邦法律。FATCA的主要目的是阻止美国纳税人利用海外账户逃避纳税义务,并增强美国政府对全球金融体系的监管能力。

FATCA的核心原则是要求外国金融机构向美国国内税务局(IRS)报告其持有的美国纳税人的账户信息。这包括账户持有人的身份信息、账户余额、利息收入等关键信息。外国金融机构若不遵守FATCA的要求,则可能面临美国政府的制裁,包括被扣除源泉税、面临财务制裁等。

FATCA的实施对全球金融体系产生了深远影响。许多国家的金融机构不得不调整其业务流程,以符合FATCA的要求。一些国家也通过签订双边协议或与美国签署相关税收信息交换协议来遵守FATCA。这使得海外账户的透明度大大增加,有助于美国政府更有效地追踪和征税美国公民在海外的收入。

什么是美国税务居民?

(1)美国公民

(2)持有美国合法永久居住权(绿卡)

(3)实际居留标准(Substantial Presence Test)

在美国已逗留183天或本年度31天,并且您在本年度和前两年在美国停留的天数乘以指数,总计超过183天。

只要符合以上“美国税务居民”条件,就需要向美国申报全球所得,包括在美国境外的收入,这就是我们常说的“全球征税”

一般来说,移民美国的朋友,常常面对的税项以及比较关心的有以下几种:

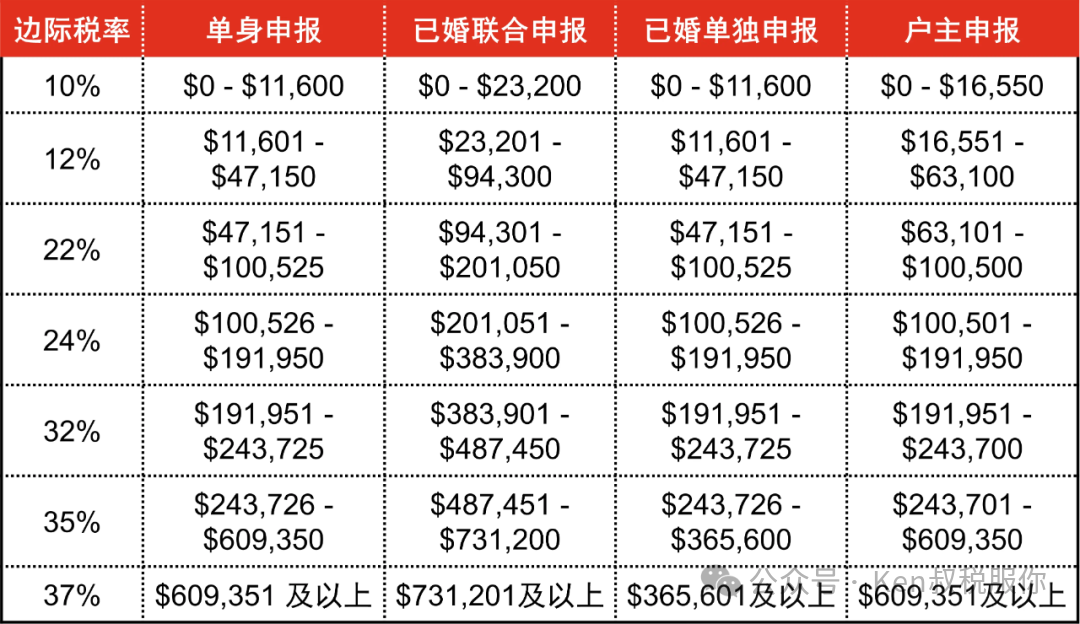

(1)个人所得税

个人所得税是美国税收的大头,美国采用的是累进分级税率制度。个人联邦所得税税率在10%-37%之间,且因收入高低或是不同报税身份(比如单身、已婚夫妻分开报税、已婚夫妻合并报税等)而调整,详情见下表:

并非所有海外收入均需缴税。如果是绿卡持有人或者是公民,这一个税务年度长期在海外工作生活(在美国的天数不超过30天),那么美国针对海外收入有最高10万美金的免税额。

(2)资本利得税

美国的资本利得税要取决于持有资本的时间长短,一般来讲,如果短于1年的投资,将被认定为短期投资,资本利得税将参考联邦所得税的7级税率进行申报。如果投资超过一年,将被认定为长期投资,资本利得税率分为3级——0%、15%和20%,同时会对应报税身份确定收益金额和税率。

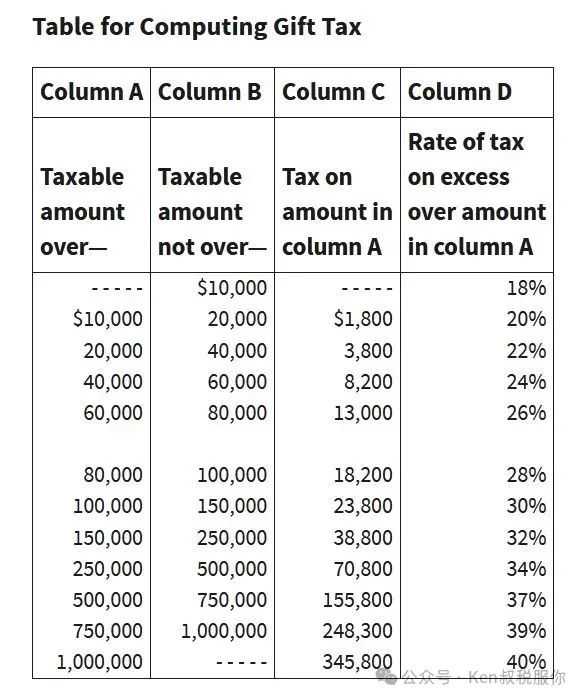

(3)赠与税

赠与税(Gift Tax),是针对生前的财产赠与而设的税种。赠与税的免税额度分为年度免税额和终生免税额:

a. 2023年度免税额为1.7万美元,该额度针对每个受赠人,例如,赠与人在2023年赠与表弟1.7万美元,后又赠与朋友1.7万美元,此种情况无需缴纳赠与税;

b. 2023年终生免税额为1292万美元,超过年度免税额的部分申报后可用终生免税额予以抵扣,但须注意的是,此终生免税额与遗产税共用的是同一个额度。

针对超过终生免税额度的部分,联邦政府也采用超额累进税率,税率为18%—40%,具体如下表:

(4)遗产税

遗产税(Estate Tax)是指在被继承人过世后,经过法庭认证程序精算出他名下财产总值(包括房子、地、股票、基金、银行账户、拥有的公司、有价值的收藏等等),若超过免税的数额,该超额部分需缴交遗产税。

如被继承人为美国公民或居民,其遗产征税范围为去世时在全球的资产;而对于非居民外国人,其遗产征税范围仅为去世时在美国境内的资产,包括但不限于持有的美国公司股份、在美国的房产、现金存款等有形资产等。而对于非居民外国人,其遗产征税范围仅为去世时在美国境内的资产,包括但不限于持有的美国公司股份、在美国的房产、现金存款等有形资产等。

美国的税收体系复杂,税收管辖权分属联邦政府、50个州和哥伦比亚特区及各县市。主要税项包括所得税、销售与使用税(Sales and Use Tax)、财产税(Property Tax)、遗产/赠与税、消费税、印花税等等,每个税项下又有细分。

而且,美国实行全球征税,美国税收居民,包括企业和个人,需就其全球收入在美国缴纳所得税。对于初到美国的新移民来说,利用外国人和美国税收居民的身份转换合法报税(避税),绝对是一个技术活,值得提前策划。

美国是怎么做到全球征税的?

FATCA是美国海外账户税收合规法(Foreign Account Tax Compliance Act)的缩写,俗称肥咖条款,是2010年美国通过的一项联邦法律。FATCA的主要目的是阻止美国纳税人利用海外账户逃避纳税义务,并增强美国政府对全球金融体系的监管能力。

FATCA的核心原则是要求外国金融机构向美国国内税务局(IRS)报告其持有的美国纳税人的账户信息。这包括账户持有人的身份信息、账户余额、利息收入等关键信息。外国金融机构若不遵守FATCA的要求,则可能面临美国政府的制裁,包括被扣除源泉税、面临财务制裁等。

FATCA的实施对全球金融体系产生了深远影响。许多国家的金融机构不得不调整其业务流程,以符合FATCA的要求。一些国家也通过签订双边协议或与美国签署相关税收信息交换协议来遵守FATCA。这使得海外账户的透明度大大增加,有助于美国政府更有效地追踪和征税美国公民在海外的收入。

什么是美国税务居民?

(1)美国公民

(2)持有美国合法永久居住权(绿卡)

(3)实际居留标准(Substantial Presence Test)

在美国已逗留183天或本年度31天,并且您在本年度和前两年在美国停留的天数乘以指数,总计超过183天。

只要符合以上“美国税务居民”条件,就需要向美国申报全球所得,包括在美国境外的收入,这就是我们常说的“全球征税”

一般来说,移民美国的朋友,常常面对的税项以及比较关心的有以下几种:

(1)个人所得税

个人所得税是美国税收的大头,美国采用的是累进分级税率制度。个人联邦所得税税率在10%-37%之间,且因收入高低或是不同报税身份(比如单身、已婚夫妻分开报税、已婚夫妻合并报税等)而调整,详情见下表:

并非所有海外收入均需缴税。如果是绿卡持有人或者是公民,这一个税务年度长期在海外工作生活(在美国的天数不超过30天),那么美国针对海外收入有最高10万美金的免税额。

(2)资本利得税

美国的资本利得税要取决于持有资本的时间长短,一般来讲,如果短于1年的投资,将被认定为短期投资,资本利得税将参考联邦所得税的7级税率进行申报。如果投资超过一年,将被认定为长期投资,资本利得税率分为3级——0%、15%和20%,同时会对应报税身份确定收益金额和税率。

(3)赠与税

赠与税(Gift Tax),是针对生前的财产赠与而设的税种。赠与税的免税额度分为年度免税额和终生免税额:

a. 2023年度免税额为1.7万美元,该额度针对每个受赠人,例如,赠与人在2023年赠与表弟1.7万美元,后又赠与朋友1.7万美元,此种情况无需缴纳赠与税;

b. 2023年终生免税额为1292万美元,超过年度免税额的部分申报后可用终生免税额予以抵扣,但须注意的是,此终生免税额与遗产税共用的是同一个额度。

针对超过终生免税额度的部分,联邦政府也采用超额累进税率,税率为18%—40%,具体如下表:

(4)遗产税

遗产税(Estate Tax)是指在被继承人过世后,经过法庭认证程序精算出他名下财产总值(包括房子、地、股票、基金、银行账户、拥有的公司、有价值的收藏等等),若超过免税的数额,该超额部分需缴交遗产税。

如被继承人为美国公民或居民,其遗产征税范围为去世时在全球的资产;而对于非居民外国人,其遗产征税范围仅为去世时在美国境内的资产,包括但不限于持有的美国公司股份、在美国的房产、现金存款等有形资产等。而对于非居民外国人,其遗产征税范围仅为去世时在美国境内的资产,包括但不限于持有的美国公司股份、在美国的房产、现金存款等有形资产等。

热门活动

热门活动

广东

广东 12-26 周五

12-26 周五

热门报告

热门报告