扒了10万数据,揭秘Club Factory用户增长过亿的秘密丨出海笔记

印度,作为13亿人口的大国,这里的电商市场,大量的资本卷入,夹杂着错综复杂的关系,意味着战局远未结束,而是刚刚开始。

如果你想入局,那么成功打入印度市场、并成为这片新大陆里最大出海电商的新秀Club Factory,是第一个最值得你花个十天半个月去研究的对手。

Club Factory 是来自中国杭州的跨境电商公司,大概在2016年开始进行印度运营,并在古尔冈设有办事处。

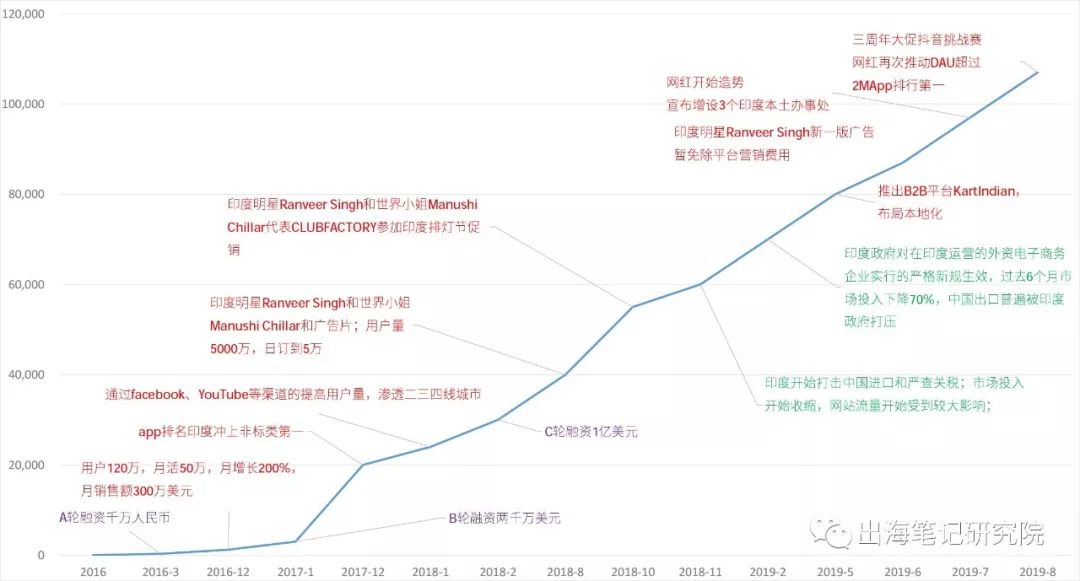

手握过亿用户的Club Factory 发展速度惊人,今年8月顺利上位,同时登顶安卓商店购物类榜单No.1。然而印度电商最大的本地电商 Flipkart,却花将近10年时间才拥有了1亿多注册用户。

其实,Club Factory并不是第一家进攻印度市场的中国电商公司,此前入局的玩家就有速卖通、棒谷、Shein和兰亭集势等,但最终 Club Factory 超越大玩家,脱颖而出成为中国最大的一匹出海电商黑马。

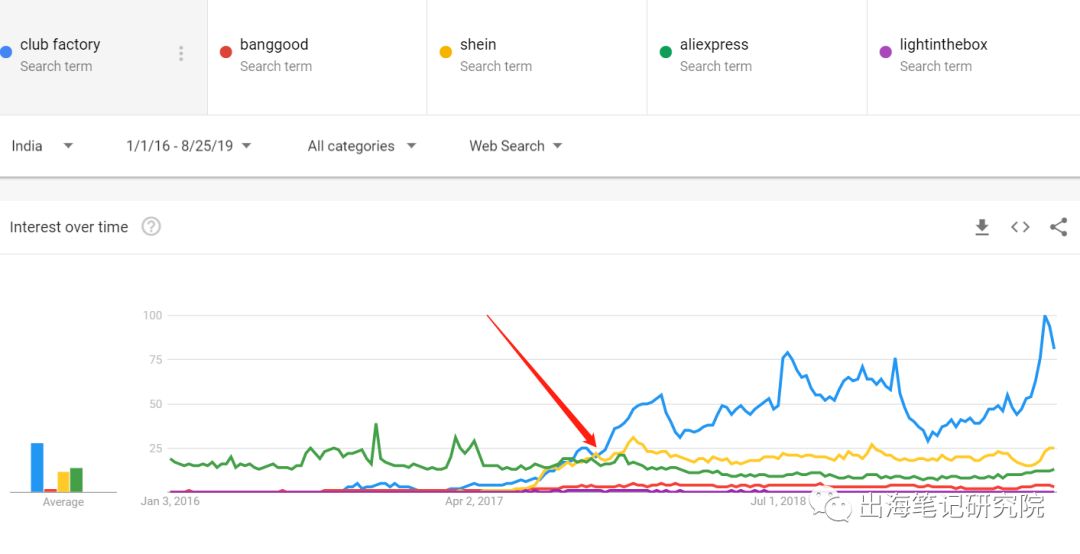

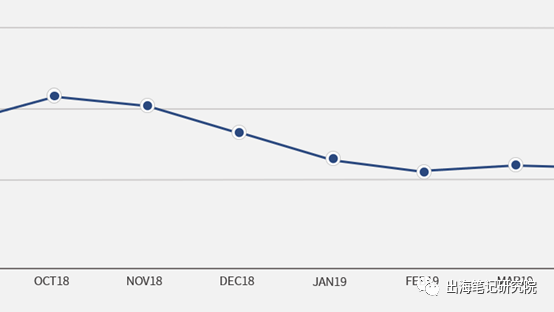

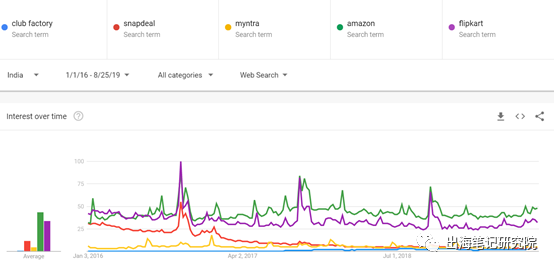

(数据来源:谷歌趋势)

从上图可以看出,与国内出海印度的电商平台相比,在关键词热度方面,速卖通在2016年到2017上半年一直领先,而在2017年6月以后 Club Factory 超越了所有国内同行,其关键词热度居高不下。

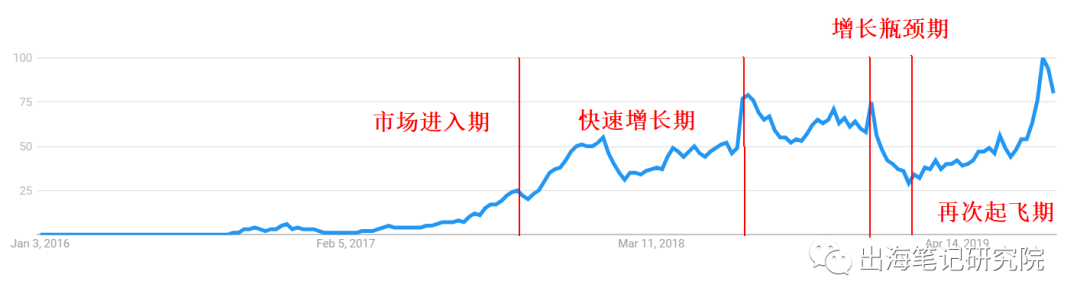

从下图我们能更直观地看到,Club Factory 的品牌热度经历了从初步进场到快速增长,遇到瓶颈,再到逐步走出低谷并实现腾飞这四个发展阶段。

Club Factory关键字搜索热度曲线图

Club Factory关键字搜索热度曲线图

来源:谷歌

这家不到200人的中国电商公司,究竟是怎样成功打入印度市场并成为黑马呢?接下来我们从四大方面,与大家一起拆解 Club Factory 的快速增长策略。我们可以把 Club Factory 的出海布局总结为四个阶段:

1. 市场进入期:使出差异化策略,主攻印度三四线城市

2. 快速增长期:跑马圈地,迅速提高用户量

3. 增长瓶颈期:受当地政策打压,遇到增长瓶颈

4. 再次起飞期:塑造本地品牌,稳固用户,提高留存

(Club Factory发展趋势,点击放大)

1

市场进入期

身处群狼环视下的印度电商市场,Club Factory 尽管在2016年3月便获得数千万人民币A轮融资,但进入印度时形势并不乐观。当时头部玩家有国际巨头亚马逊、印度本土最大的电商 Flipkart(背后大哥沃尔玛投了160亿美元),以及老牌本土电商 Snapdeal,Myntra ( 后被Flipkart收购 ) 等。

明确用户画像,是做好产品推广的必要前提。

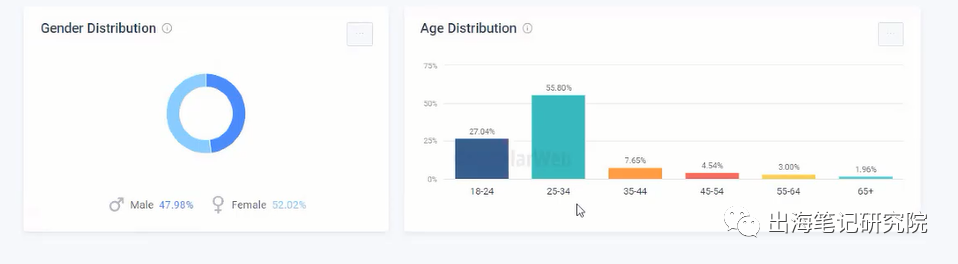

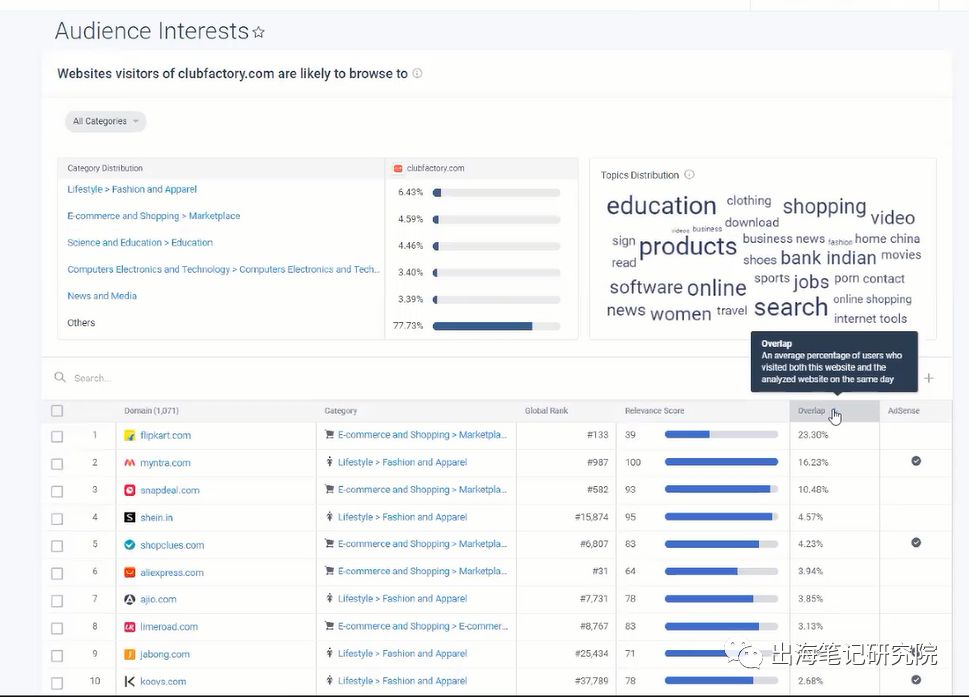

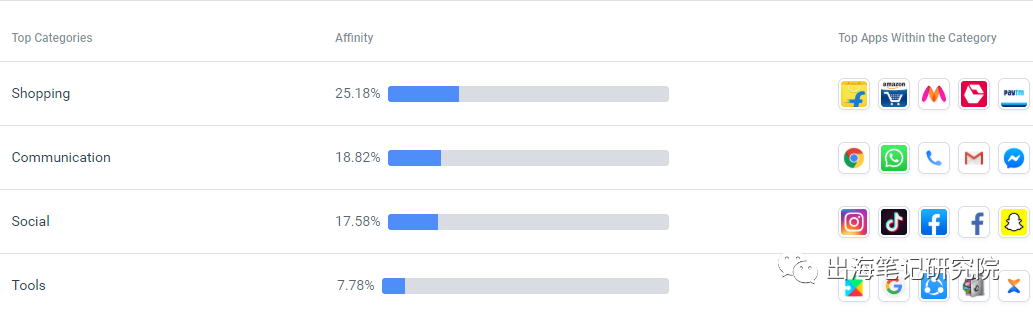

要做推广,首先要明确用户画像,那 Club Factory 的核心用户有哪些特点呢?通过调研,我们发现 Club Factory 用户特点:

1. 男女比例差异不大,女性用户稍多;

2. 在年龄层上,用户普遍为年轻人,其中25-34岁为消费主力军,占比高达55%。这与印度人口年龄的中位数27岁是相匹配的。

3. 此外,印度网购退货率高达35%,原因是印度人热爱消费的同时,更多时候是冲动消费,收到货,不喜欢就会选择退掉,而货到付款的交易方式也助长了退货率高的风气。

(数据来源:similarweb)

抓准产品利益点,做印度的拼多多。

Club Factory 早期的策略很明确,就是通过非标商品覆盖二线以下城市,迅速赚到第一桶金。

与其说Club Factory是印度版的淘宝,不如说Club Factory更像本地版的“拼多多”。物流和质量上拼不过亚马逊等头部玩家,Club Factory 就借鉴起中国电商的款式多和价格低这两大优势,然后通过轻自营的模式快速渗入印度电商市场。

针对印度三四线城市,Club Factory 产品线以非标商品切入,并以非品牌、时尚和低价为利益点。(而因质量问题而带来的差评是后话了)

后来在2018年Inc42报告也印证了当时 Club Factory “下乡”战略的正确性,而非“进城”。值得一提的是,亚马逊82%新客户均来自二线以下城市。

这个策略相当成功,到2017年 Club Factory 已经做到非标类App排名第一,用户数达120万,月活50万,月销售额300万美元,增长速度高达200%每月,并得到资本青睐,获得近两千万美元的B轮融资。

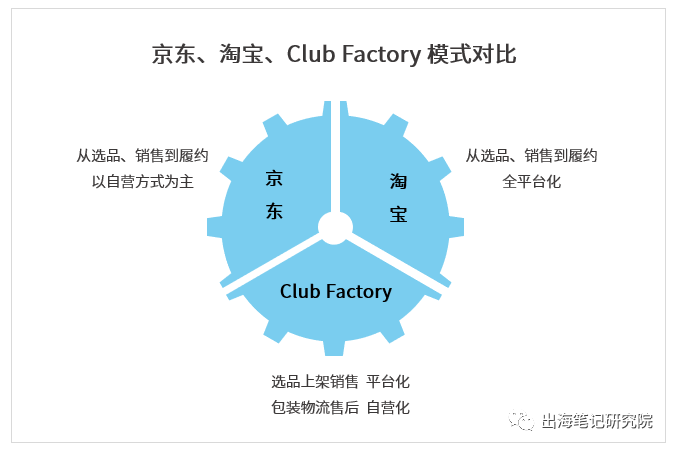

商业模式的微创新

值得一提的是Club Factory的销售模式采取了“轻自营”的模式:选品上架销售平台,包装物流售后由Club Factory负责。相比于京东的自营为主能更有效降低成本,而相比淘宝的平台而言“轻自营”能更好把控供应链和物流,船长认为它的模式也是借鉴了拼多多。

2

快速增长期

尝到甜头后,Club Factory 乘胜追击。2018年的 Club Factory 是真正处在了快速增长阶段,截至2018年Q4,其用户量已经从2016年的120万暴增到5000万以上,足足翻了近50倍。其日活量也从不到2万做到破100万!Club Factory 以极为惊人的速度在增长,争夺着印度电商市场份额。

我们深入研究发现,快速增长的 Club Factory 背后其实暗藏着两大秘诀。

其一,效果广告推广。2018年2月Club Factory再获1亿美元C轮融资,并开始在出海推广上加大投入。出海推广必然离不开广告投放,而我们俗称的买量也是最简单直接的玩法。据最近的数据分析发现,Club Factory 正在Facebook, Instagram, Google,Twitter等海外主流媒体渠道上做一波又一波的付费广告推广,来获取更多用户。

其二,品牌广告助力。在2018年上半年取得快速增长之后,Club Factory 也发现了买量已无法单纯满足进一步增长的需求,效果广告面临着规模化的瓶颈。当时印度本地的KOL像极了中国成熟但不成生态的状况,触达十分有限,所以 Club Factory 决定尝试品牌广告。

2018年7月初,Club Factory 重金聘请宝莱坞巨星 Ranveer Singh和世界小姐冠军 Manushi Chhillar W为其品牌代言,打造出第一支品牌广告片,并取得了不错的效果。

继第第一部品牌广告片取得成功之后,同年10月 Club Factory 再次邀请这两位明星为其代言印度排灯节促销活动。Club Factory 所拍摄的这一系列广告在印度引发了巨大反响。

3

瓶颈期:遭遇打压

树大招风,快速增长必然引起关注,特别是当地政府部门。随着像 Shein, Club Factory, 棒谷这类中国跨境电商在印度的迅速崛起,印度当地政府出手了,无论是出于财税监督,还是为了本地保护。

印度政府开始以强硬的政策来打击中国电商公司, 比如一些向印度发送伪装成低价值“礼物”的商品来逃避关税的灰色,不少厂商的货物被海关长期扣押。

受到打击后,前往孟买机场的快递量减少了一半,而 Club Factory 的销售量随之下降近70%。据了解,2018年11月到2019年3月期间 Club Factory 的市场投入也下降了近60%。2019年2月,印度政府对在印度运营的外资电商企业实行的严格新规生效,此时 Club Factory 的App下载量快跌到了谷底。正准备下一轮融资的 Club Factory 受到资本与媒体的质疑。

(Club Factory 的App安装量)

成也萧何败也萧何。彼时 Club Factory 的品牌口碑因非标品的质量问题和跨境电商的物流问题纷纷受到用户吐槽。这也是依赖底价商品带来销量必然会产生的问题,跟拼多多早期也类似。

( 数据来源:App Annie )

Club Factory被用户吐槽也提醒了我们,在增长的过程中也要注重用产品质量和用户体验,否则后面为挽回口碑可能需要付出更大的代价。至于 Club Factory如何通过营销手段提高品牌口碑我们姑且拭目以待。

4

再次起飞期

据Crunchbase最新信息透露,2019年4月 Club Factory 将完成D轮融资(金额未公开)。对于即将要或者希望拿到新一轮融资的 Club Factory,C端市场用户的增长,或是打破外界疑虑的最好方式。

抢时间跑马圈地——通过投放买量且ROI可控的前提下,Club Factory 在这段时间需要抢占更多的 App 安装量。

抓住新平台流量红利

从今年3月份起,Club Factory 就开始加大投入应用安装的付费推广,尤其瞄准刚风靡起来的TikTok (抖音海外版)。众所周知,新平台往往竞争较小,在流量红利期性价比极高,Club Factory营销团队很敏锐的抓住了这个渠道。

(TikTok被列入当地用户最受欢迎社交软件)

从Bigspy等工具上搜集到的广告来看,Club Factory 在 TikTok 上投放的90%以上推广目标为应用安装,而在Facebook, Instagram,Twitter等媒体渠道上,以应用安装和购买转化为目标的推广各约占一半。而这段时间Club Factory的广告素材和转化手段也设计的很有意思。

从广告素材形式反推营销策略

通过分析 Club Factory 的广告形式,若单从扒到的素材来看,其广告策略很正常,但有意思的是如果我们从它的下载量和热度暴增的6到8月的素材分析来看,我们会发现一个很有趣的现象。

Club Factory 在6月大促期间推出了“1元拼团”广告(类似我们国内的一元夺宝活动,每人出一块钱就机会抽到手机)。理论上这种活动在印度应该会得到不俗的反响,但我们发现大概在6月底时 Club Factory 基本停止了这类广告,然后到8月份的3周年大促时,这类广告又大批量地出现了。

这是什么情况呢?如果效果好,为什么 Club Factory 不选择从6月持续推广到8月呢?

在解开这个谜题之前,我们首先分析一下“1元拼团”广告的利弊。

其好处就在于获客成本CPI非常低,用户只要下载注册 App 即可参与活动,且利于自传播。

但是,不足之处也表现得很明显,就是ROI肯定不高。为什么呢?因为客户安装 App 的目的很明确,当然是冲着奖品来,而且这种广告诱导性强,必然也导致卸载率高的问题。

所以我们可以据此推测,Club Factory 在6月份时只是做了一个小规模测试,看看“1元拼团”广告的效果。

当发现安装成本不错,但ROI却很低,就停止了。毕竟当时 Club Factory 的主要策略是要求高ROI。

但来到8月份,因为要冲用户量、冲榜单,再加上3周年大促活动,用户量成为 Club Factory 的首要目标,所以就重启了“1元拼团”广告。

8月底,我们又发现 Club Factory 在测试类似的主打便宜的“全网最低价”广告,其利益点就是比其他平台都便宜。

Club Factory 虽然卖的商品都比较便宜,但它一直对外宣称自己是“快时尚”,而现在从它明确强调的“最便宜”这个广告利益点中,我们可以推测出它的定位已调整为“低价商城”,简直就是一个印度版的“拼多多”。

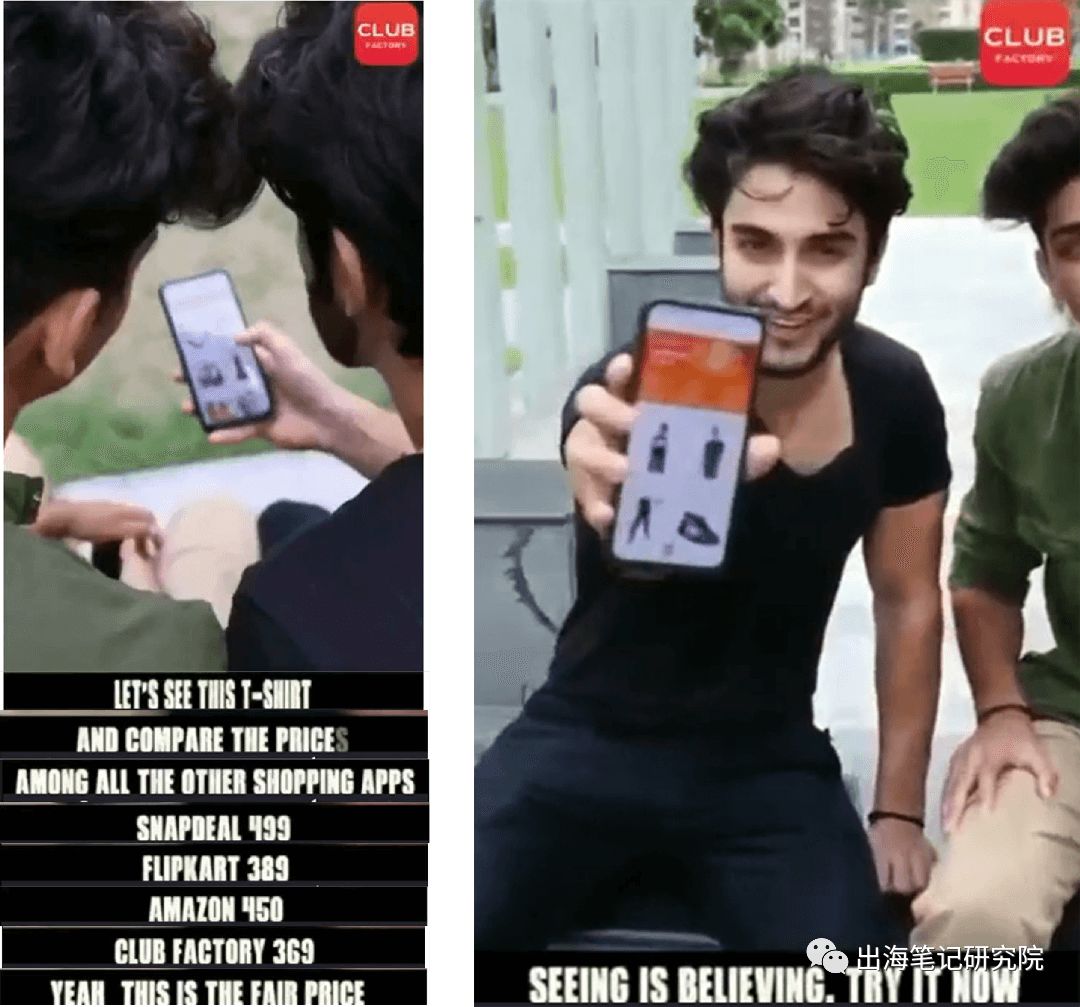

这里大概意思是:买一件Tshirt,Snapdeal 499, Flipkart399,亚马逊450, Club Factory 369,真是TMD便宜!

这里大概意思是:买一件Tshirt,Snapdeal 499, Flipkart399,亚马逊450, Club Factory 369,真是TMD便宜!

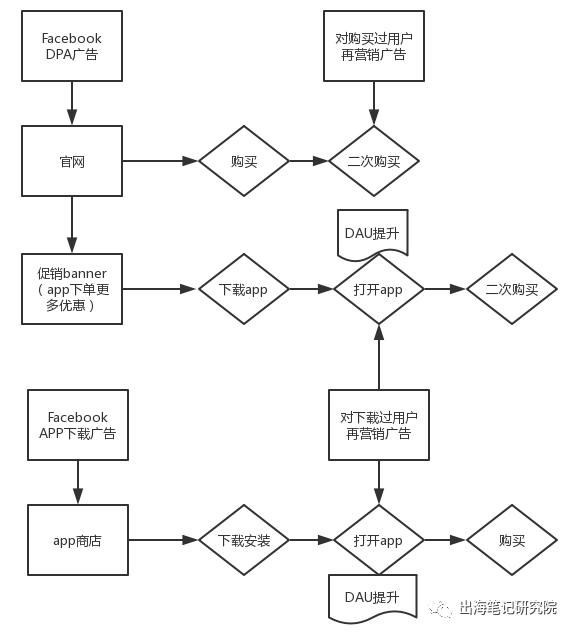

获客转化路径分析

另一个有意思的发现是 Club Factory 的广告转化路径有两种,一种是直接跳转官网引导购买,第二种是跳转 App 商店引导安装。我们来分析一下在这两种策略下的用户转化路径,及其利弊。

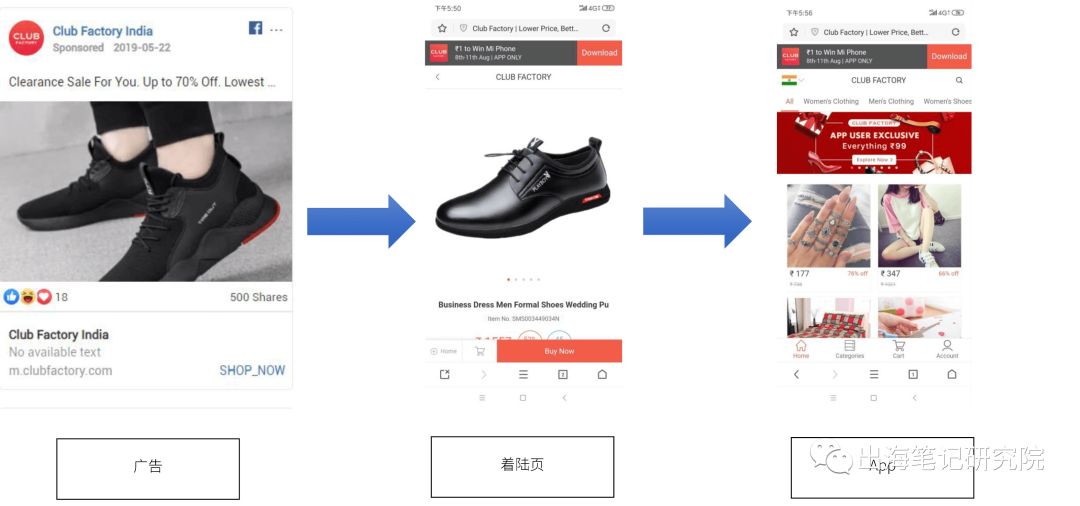

① 第一种用户转化路径:直接跳转官网引导购买。这种转化路径最大的好处就是可以投放DPA广告,极大地提高ROI和投放效率。

DPA,Dynamic Product Ads ,可以根据潜在顾客已在商店中点阅过之产品的浏览纪录,建立针对每一位顾客的个人化广告。快速将品项繁多的商品,一次性地展示在不同的顾客眼前,商家不用再为各种商品分别建立广告,也不需要时时更新广告内容,就可以及时向顾客显示他们最感兴趣的商品,达到再营销策略,提高成交率。

并且,不同于传统的cookie追踪,受限于浏览器、使用装置,透过与Facebook的串联,即使使用不同装置,仍可将广告持续投放给对的用户。非常适合拥有大量产品、多样品项的电子商务、零售产业。

Step1: 投放DPA广告,点击广告跳转到官网,进入对应 deeplink 的着陆页直接购买;

Step2: 着陆页顶部会有个 Banner 引导用户,一般展示 App 端下单的更多优惠活动,通过这引导用户下载 App;

Step3: 对已购用户投放再营销广告,产生二次购买;对下载过 App 的用户投放带有提示“用 App 打开”(deeplink)的广告,产生二次购买,并提高活跃度DAU;

(点击带deeplink的广告后请求打开APP)

(第一种转化路径详解)

② 第二种用户转化路径:跳转 App 商店引导安装。

Step1: 点击 App 广告,用户直接跳转 App 商店下载安装;用户在 App 浏览后产生购买。

Step2:对下载过 App 的用户投放带有提示“用 App 打开”(deeplink)的广告,产生购买,并提高DAU;

下表我们通过对比来分析两种用户转化路径的利弊:

以上两种方式的使用前提是什么呢?为了便于大家理解,我们画了个图。

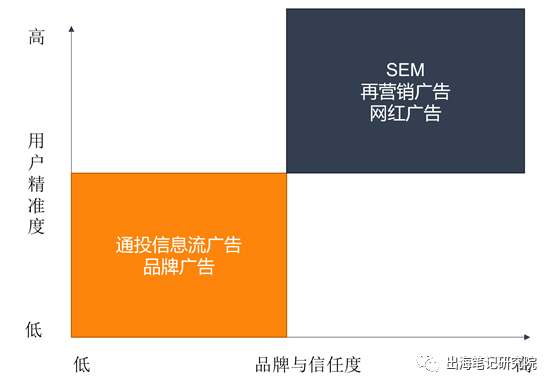

其实我们也不能简单粗暴地去说哪种方式好与不好,因为在不同的阶段,我们需要使用不同的推广策略组合,比如:

当用户信任度较低、品牌知名度也不高的阶段,尤其是主动推荐型广告,在对新客没有任何认知的情况下,下载 APP 往往是个转化率更高的方法。后续我们可以通过各种手段对用户做召回。假如我们直接卖货,那转化率会低,且成本也很高。

当渠道用户较精准或用户的信任感较强时,我们建议使用再营销或DPA广告直接跳转官网带货,或网红带货。当用户需求明确时,可以选择直接跳转着陆页卖货;因为选择跳转 APP下载页面反而没能直接满足用户需求,流失率会更高。

但以上的情况往往并不是割裂的,很多时候是交错连接的,所以推广需要两种方式的配合。以 Facebook 推广为例:

通过活动运营提高留存和自传播:Club Factory 在做活动运营前DAU只有100万左右,远不如 Flipkart 的600万DAU,相比myntra, snapdeal等本地竞品也差了一倍。既然要执行本地化策略,除了提高用户量外,提高DAU也是 Club Factory 另一个很关键点。

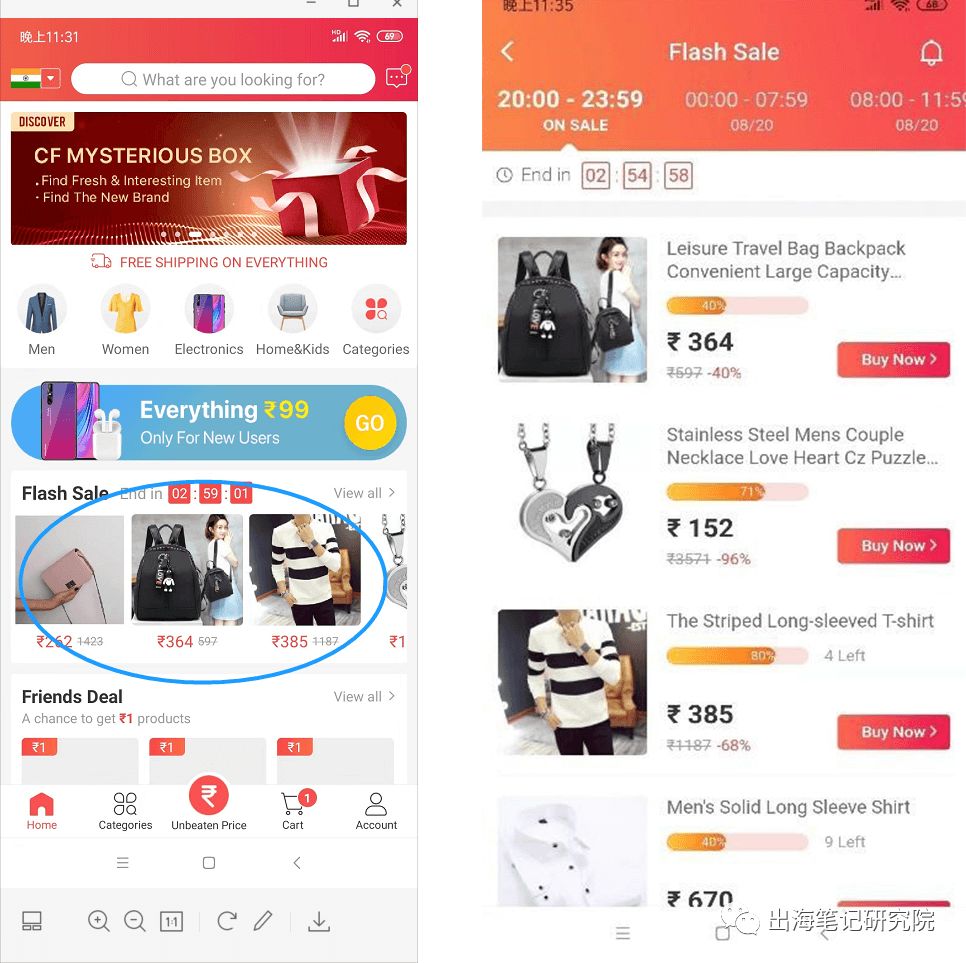

Club Factory 限时促销、好友推荐、一元夺宝等玩法,这些对于我们国内的电商运营人员来说,简直就是信手拈来了。

(通过限时促销活动提高留存)

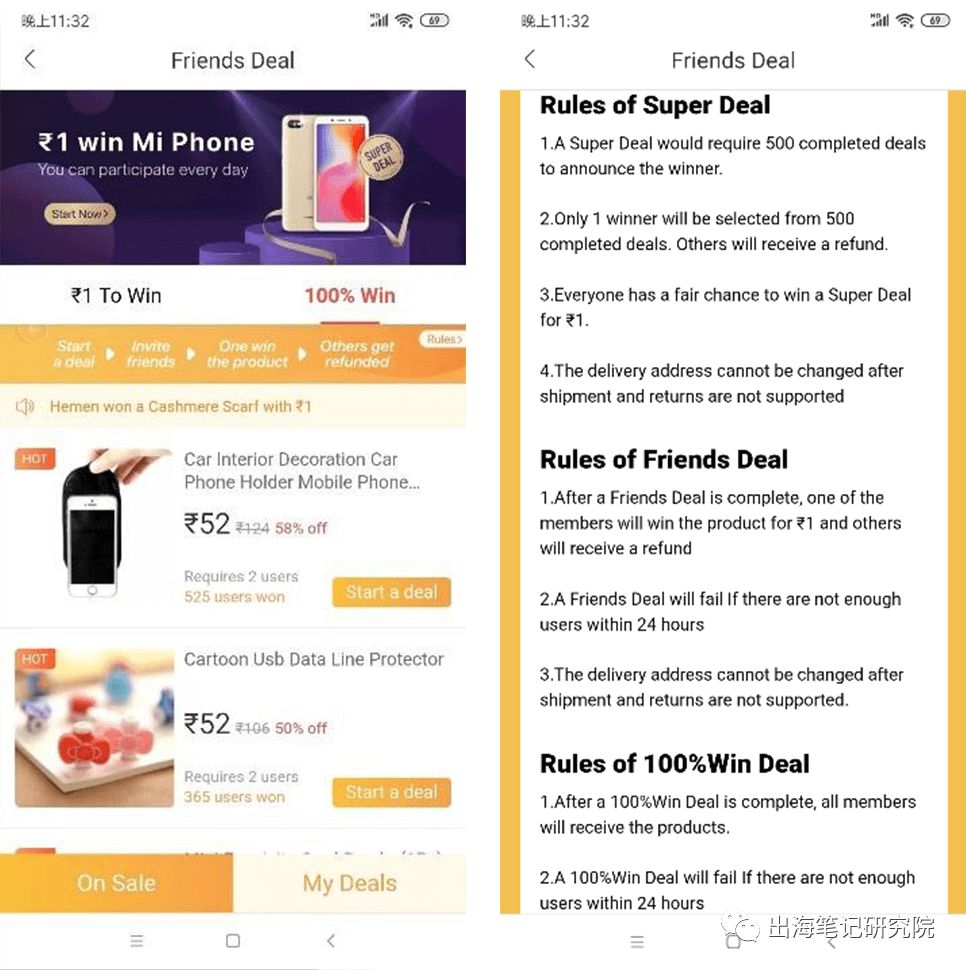

(一元夺宝和100%中奖提高留存)

(好友推荐提高安装和留存)

登上榜首!

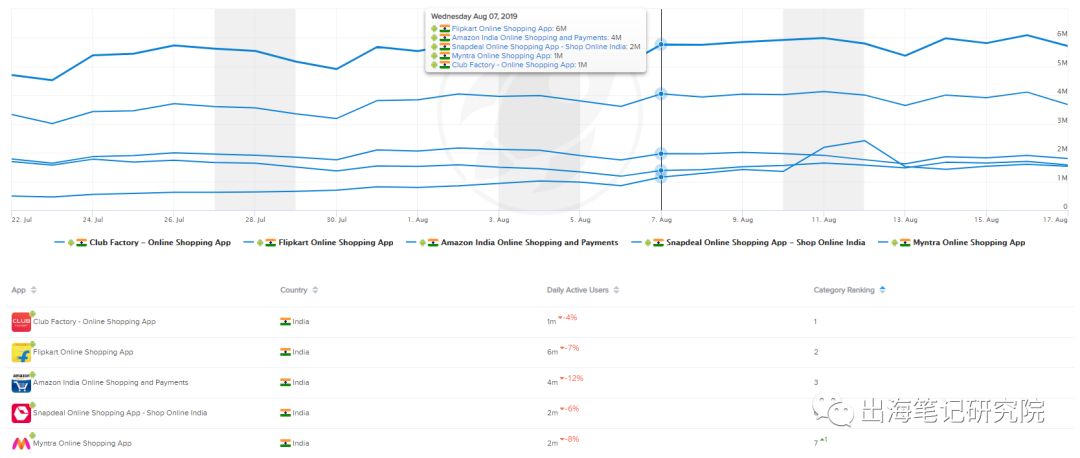

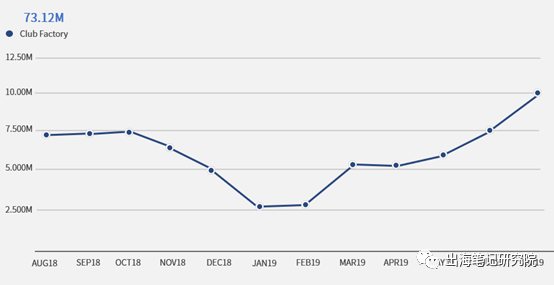

在今年的7月和8月份,Club Factory 通过在各媒体渠道进行大促推广,尤其是8月的3周年促销,使得其App 安装量得到大幅提升,每月新增下载高达1000万量级!

截至2019年8月,可以预估到 Club Factory的用户量隐隐约约破亿,安卓 App 商店当月超越Flipkart,排名第一,在第三季度其安卓 App DAU 也超越 Snapdeal 突破200万。

(Club Factory 的App安装量)

鉴于之前印度对中国跨境电商的打压,Club Factory 深刻意识到,过分依赖跨境电商容易受到地方保护政策影响,深入市场做本地化是绝对必要的。于是,Club Factory 开始调整品牌定位,重新布局,从原先的跨境电商转攻向本地电商。

进军B2B领域

今年5月份,Club Factory 宣布发布B2B平台 KartIndian,开始布局B2B卖家市场,加入激烈的本地竞争赛道,与本地的 Udaan, ShopX,OfBusiness 同台竞争。

招募当地卖家

2019年6月,Club Factory 决定通过降低营销费用和零佣金招募当地卖家,相比其他平台,卖家成本将降低到30%,且还会对新卖家提供培训服务。Club Factory 表示计划今年内新增10000名印度卖家,同时在印度增设三个办事处。

第二辑品牌宣传片

继之前获得大众不错的反响后,今年5月 Club Factory 邀请了宝莱坞巨星 Ranveer Singh 单独推出了第二辑品牌宣传片,进一步融入和本土化。

既然要决心做好本地化,除了广告投放,其实更需要配合品牌活动。而品牌活动的传播必然离不开主流社交媒体渠道。

流量趋势

从数据表现看,过去18个月 Club Factory 并没有铺设过多的社交媒体渠道宣传,直到2019年7月份才开始火起来。

(数据来源:Brand24)

2019年7月底开始,Club Factory 的下载量远远高于印度本土电商巨头 Flipkart,特别是在8月11日高达20.1万下载量,达到顶峰。而8月11日也是3周年大促的最后一天。

(数据来源:mobileaction)

(数据来源:mobileaction)

从7月份第一阶段的预热,到8月份第二阶段的引爆,这其中出现了3个波峰,分别是8月5日、8月8日、8月11日。尤其是在8月8-9日期间覆盖到了顶峰,触达人数达到830万!

(数据来源:mobileaction)

引爆点分析

我们分析了2019年7到8月最大的几类流量源,分别是:

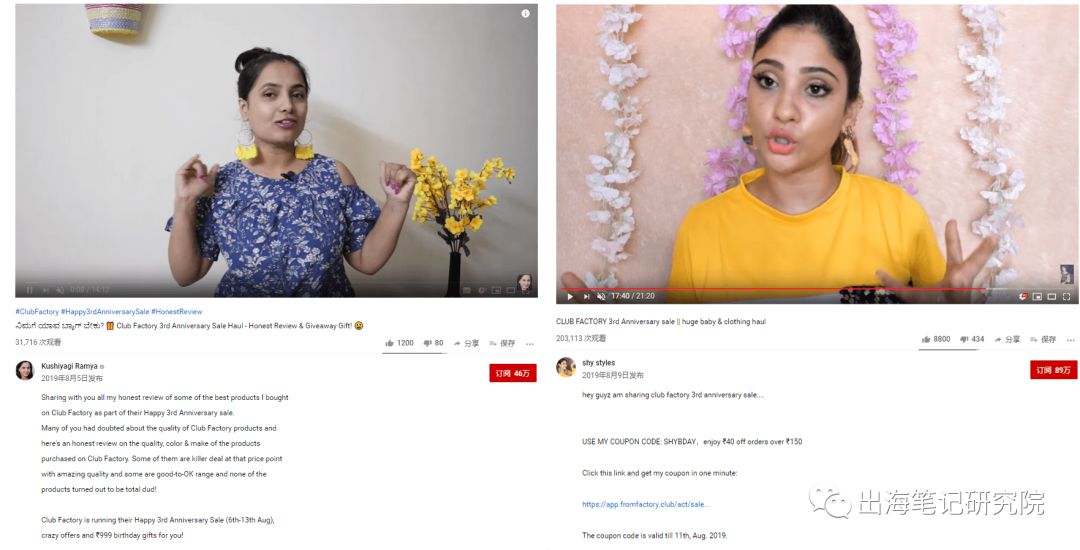

① Youtube网红:8月5日拥有46万粉的Kushiyagi Ramya 和8月9日拥有88万粉的 shy styles,她们为 Club Factory 宣传3周年促销活动的发帖,引起了两波非常高的热度。

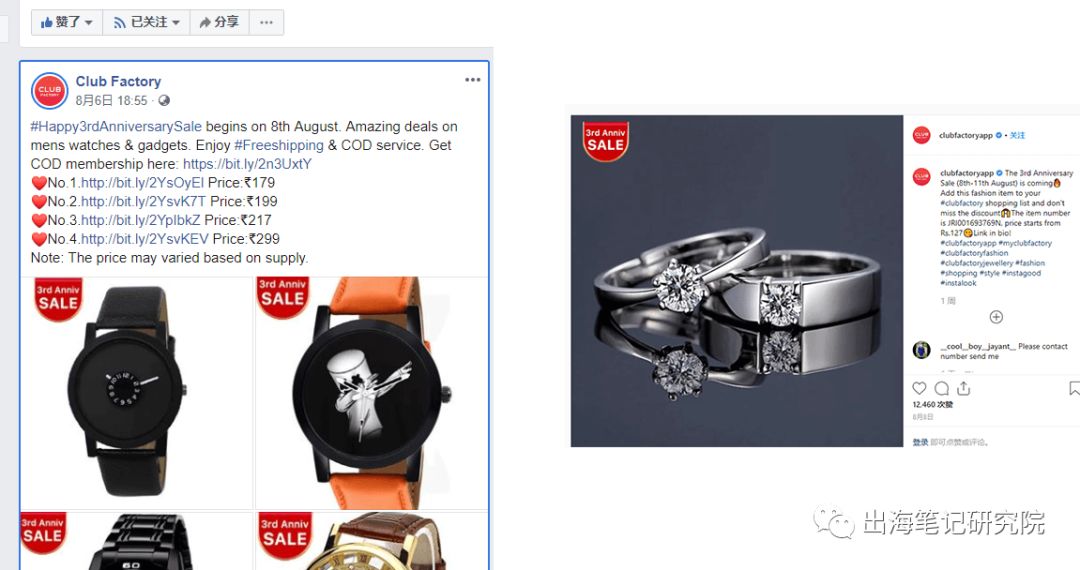

② 官方Facebook / Instagram:Club Factory 的 Facebook 和 Instagram 官方账号从8月初就开始为其3周年活动发帖造势了。

③ TikTok 挑战赛将热度推向高潮:印度是个热爱歌舞的国度,并基于TikTok (抖音海外版) 在印度的庞大用户量(预估高达3亿),Club Factory 已敏锐地察觉到 KOL 红利要来了。Club Factory 邀请了30多个TikTok 网红推动自发的挑战活动,上线5天超20亿播放量,共72万余人参与视频制作,视频发布总数达到200万+支,最终活动触达次数高达70亿。

TikTok 挑战赛将 Club Factory 的热度推向了高潮,Club Factory将用户的Fashion心智大幅提升之际,透过精准定位的短视频广告以销售为卖点吸引用户下载与购买。活动之后,平台内广告点击率提高50%,下载成本降低30%,广告ROI提升40%,足以证明短视频营销对整体投放成效的显著影响。

通过短视频策划活动进行内容营销,在让品牌融入本土文化、树立企业形象的成效尤为显著。其实Club Factory的好成绩不是个例,包括SHEIN、Shopee、数买通等平台也纷纷看到这个点,利用在短视频社交平台TikTok的广告投放,达到了不错的效果。

5

总结

最后我们来总结一下,Club Factory 这个增长案例中值得借鉴的地方:

1. 在市场进入期迅速找到蓝海,利用针对商品、用户、市场的差异化策略快速抢占一部分市场;

2. 发展初期通过付费效果广告迅速提高量级,把握机会利用新平台流量红利;

3. 发展中期以品牌广告、造势活动配合社交媒体、KOL拉动;

4. 利用社交推荐活动快速裂变提高安装和留存;

5. 构建本地化品牌形成壁垒;

( 品牌热度曲线图;来源谷歌 )

通过上面的品牌热度曲线图对比发现,尽管 Club Factory 已成为目前众多出海印度的电商企业中的佼佼者(船长写这篇文章的时候, Club Factory已经在国内媒体披露 1 亿美元 D 轮融资),相比本土的强大对手 Snapdeal 和 Myntra 差距并不大,但与深耕多年的国际巨头Amazon,以及本地老牌劲旅 Flipkart 相比仍有不少差距。

此外,印度电商的背后其实可以看到中资的身影。阿里出品的速卖通目前虽有所下沉,但它可以通过投资Snapdeal 来打个回马枪,而 Flipkart 的背后有腾讯在。

印度,作为13亿人口的大国,这里的电商市场,大量的资本卷入,夹杂着错综复杂的关系,意味着战局远未结束,而是刚刚开始。出海笔记将会为你继续解锁更多出海精彩案例。

每周一篇出海推广营销深度思考,不说鸡汤,只讲干货。

参考文献:

《混沌大学:中国初创企业 Club factory 如何突围印度电商》—— 黄海

《跨境电商平台「Club Factory」完成 1 亿美元 D 轮融资,启明创投等数家海内外基金领投》——36Kr

《Exclusive: As initial momentum dies, Club Factory resorts to downscaling India biz》—— Jai Vardhan

《How Club Factory made a success of connecting Chinese suppliers to Indian consumers》——Shadma Shaikh

《Club Factory Targets to Successfully Onboard 10,000 Local Sellers this Year》——pocketnewsalert

(亿邦出口内容未经授权不得转载 转载拒绝任何形式删改 否则保留追究法律责任的权利)

")