【PPT】《2018电商行业营销研究报告》

导读

2018年的电商大战已经结束,阿里、京东以及苏宁等传统电商巨头在新零售的道路上继续深化变革,疯狂布局线下渠道,并开拓新的模式;拼多多等新兴电商平台则朝着更加正规化的方向前行,以迎合品质消费时代的需求。

过去的2018年,充满各种挑战和“意外”,一年的时间见证了电商行业里黑马的出现,也见证了巨头的转型突破。新消费时代,新浪营销中心首发2018电商行业研究报告,看电商行业的营销变革和未来之路。

01

消费观察2018社会消费变化

消费升级在2017年是个热词,但“消费降级”一词在2018年开始频频出现,这个词一定程度反应了近两年中国社会的整体经济和社会心态的走向。从读、看、观三个维度,解析2018年消费层级。

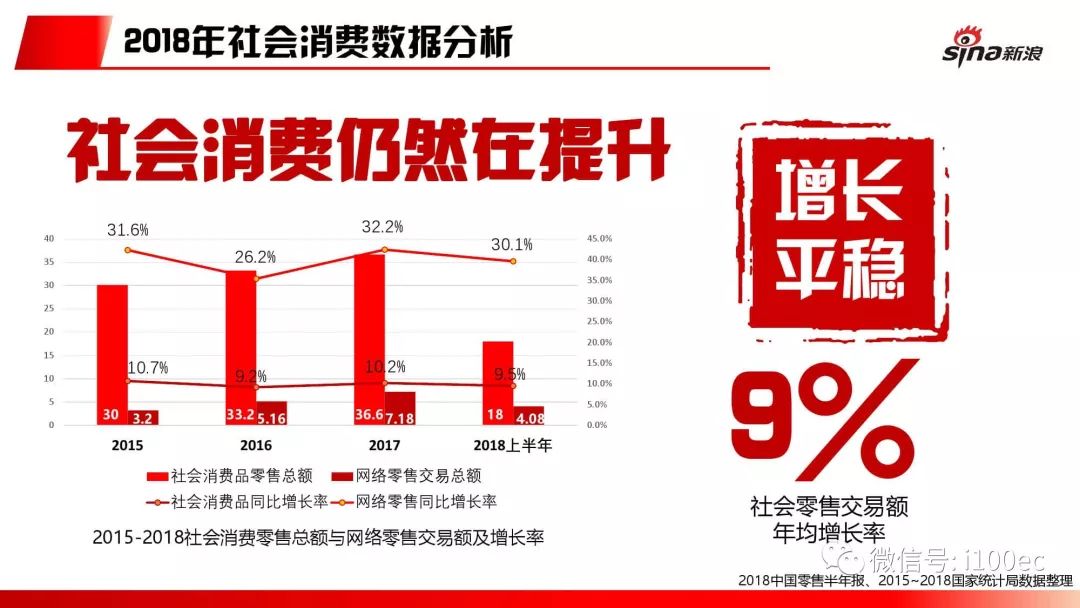

读:2018年社会消费解读

通过分析2018年社会消费数据,我们发现社会消费仍然在提升,居民总体消费水平在提升,农村居民成消费新增长点,城镇及农村居民人均可支配收入的增长率,均低于社会消费总额的增长率,消费诉求仍然旺盛。

看:2018年网络零售趋势

2018,网络零售额持续爆发式增长,网络零售交易额年均增长率达30%,服饰、家电、日用品,仍是主要的消费支出,社交电商,成为增量的最大黑马。

观:2018年网购人群洞察

2018年,网购人群增速明显,潜力巨大,网购用户下沉迫在眉睫,网购用户阶层团块越发明显,包括为家庭的大局为重,选择性省钱;为个性的诉求买单的高品质体验。

2018,中国零售消费,消费并没有降级,用户消费认知与消费行为正处不同的升级阶段。2018消费升级的大环境下,面对网络零售额的爆发增长,电商平台的护城河在哪?

02

列强争霸 电商的护城河在哪

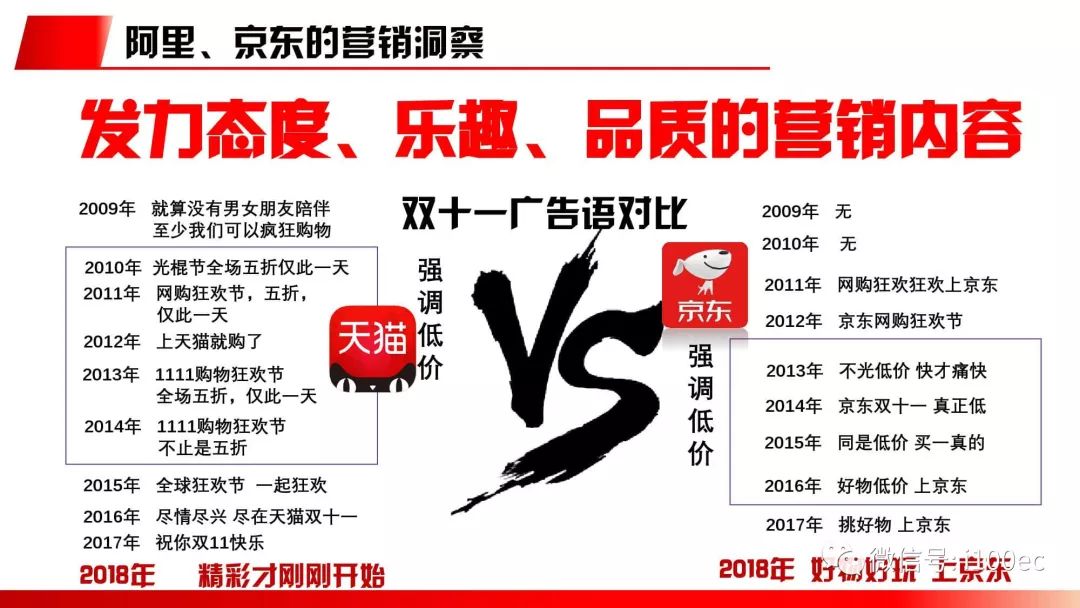

纵观2018年电商市场,我们发现,网络零售已经升级两大巨头的竞争。Useit 知识库 从报告发现,阿里增长持续稳定,京东用户增长放缓,用户数被赶超,拼多多用户、GMV爆发性增长,苏宁整体增速明显。

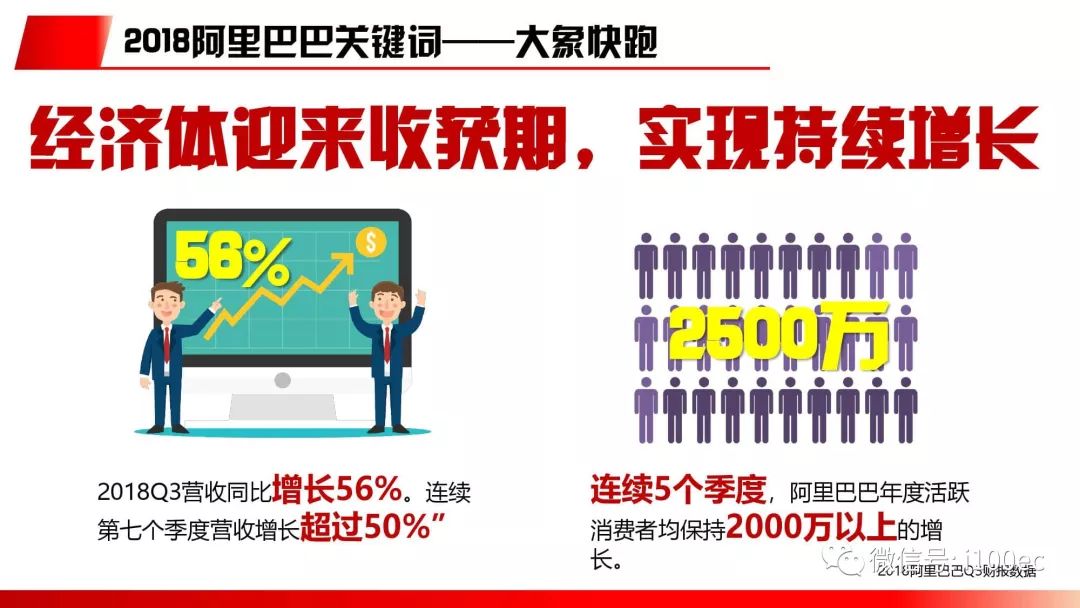

阿里:庞大航母战斗群

2018阿里巴巴关键词:大象快跑,千人千面,生活版图,十周年焦虑。经济体迎来收获期,实现持续增长,然而随着体量的不断增加,增速放缓,竞争环境更加激烈。

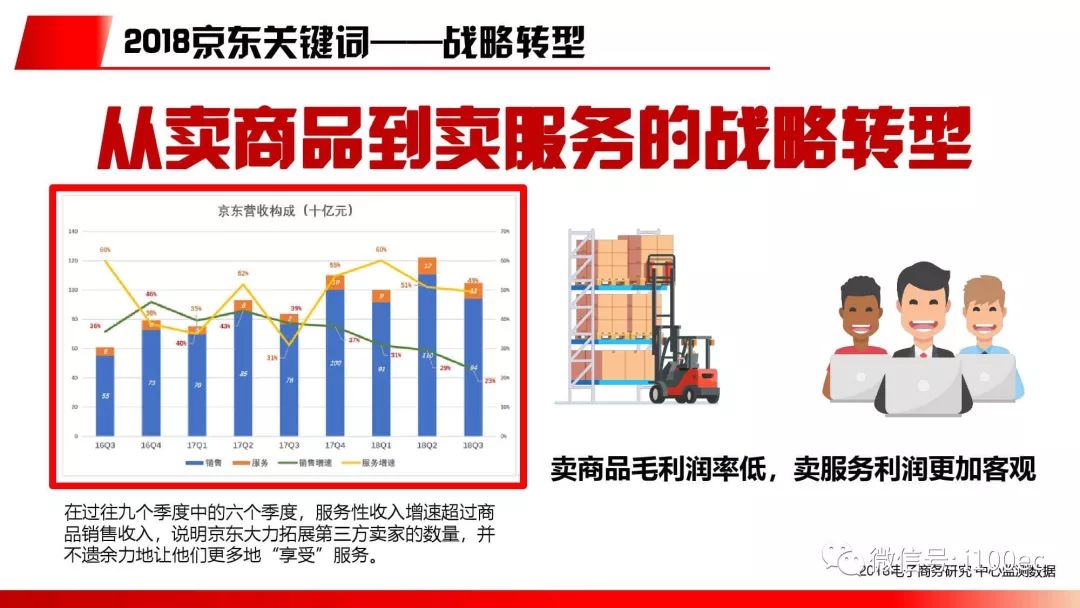

京东:京X计划的流量收割

2018京东关键词为:用户体验,战略转型,下滑焦虑。全球好物节期间京东服务订单超过90%实现了当日达和次日达,仓储沉淀,提供了优质体验,京东也迎来从卖商品到卖服务的战略转型,但是也面临多线下滑带来的警示。

拼多多:病毒社群的错位超车

2018年,拼多多的关键词为:上市,收割流量,消费现实,行业觉醒。拼多多满足了大量三线及以下城市用户的“消费升级”,收割互联网用户的增量人群。拼多多崛起的背后,更加真实的折射出更多人群的生活现状,在不同的生活水平中,使用拼多多的他们也是一种消费升级。同时,电商行业迎来社交拼购潮。

苏宁易购:渠道联动的先天强者

2018苏宁关键词:发烧购物节,高速增长。2018年,苏宁易购打造自己的购物狂欢IP,中国家电市场全渠道销售额,苏宁占比22.3%,领跑全渠道第一。

列强的护城河和主航道,阿里巴巴是经济体,京东是服务+流量,拼多多是社交获客,而苏宁易购是家电基因,他们在护城河如何收割人心?

03

火力全开 那些子弹打向哪

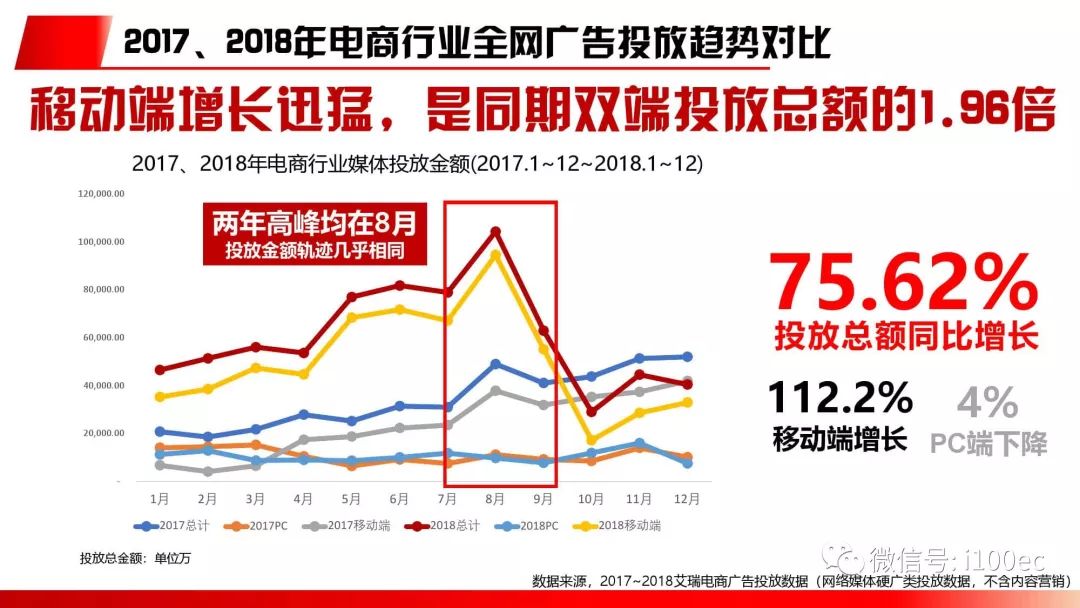

2018年电商行业全网广告投放趋势,移动端增速明显,PC端平稳略下降;2018年各电商在自有IP活动中投放明显。

京东低增速 高投放

2018年,京东投放总金额达到18.7亿,占比35%,是2018年电商行业媒体投放广告王。2018年投放金额爆发增长,618期间投放明显增加。低增速,高投放,是2018年京东媒体投放洞察的关键词。

苏宁负增速 高投放

苏宁整体趋势持续上升,9月达到高峰;对比2017年和2018年苏宁媒体广告投放,我们发现金额爆发增长,818期间投放明显增加。负增速,高投放,是2018年苏宁媒体投放洞察的关键词。

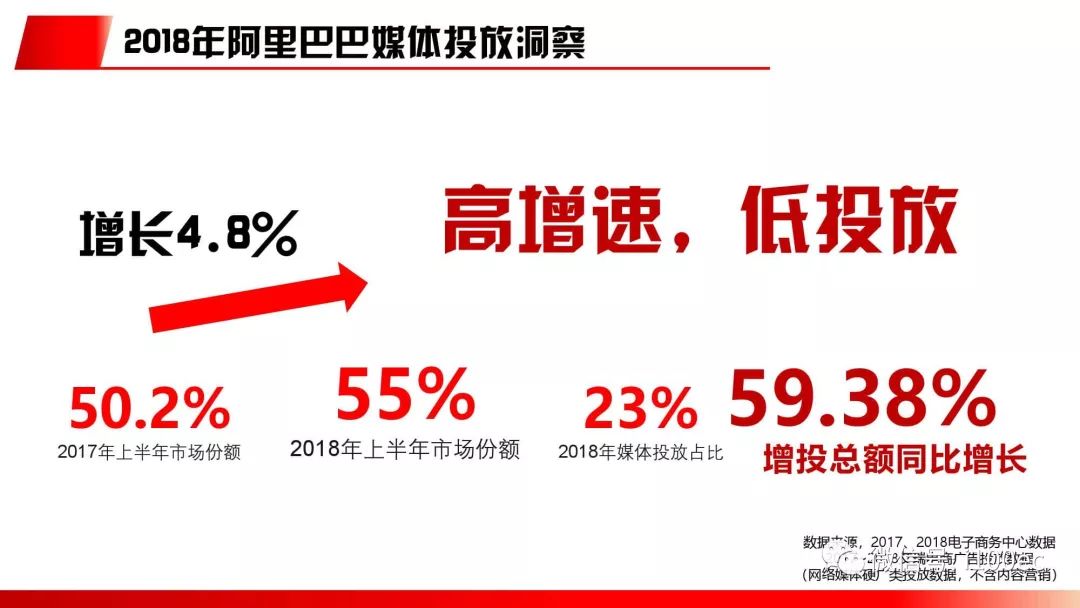

阿里巴巴高增速 低投放

2018年,阿里巴巴的媒体投放,整体趋势平稳起伏,8月达到高峰,8月淘宝造物节期间投放爆发,高增速,低投放是2018年阿里巴巴媒体投放洞察关键词。

拼多多整体趋势持续上升

拼多多,2018年,拼多多整体趋势持续上升,9月达到高峰。2018,从电商广告投放数据看,营销正完成由“硬”到“软”的升级,内容营销已成主流。

追赶者 自信的蒙眼狂奔

2019,电商营销的痛点仍是用户和品牌,如何找准用户增量,巩固护城河,内容该怎么玩?对于电商市场来说,从来没有定格的时候,即便是在所有人都认为是阿里京东的时代,也难免会杀出一个拼多多。未来也是一样,还会有更多的“拼多多”出现。而在消费者更加挑剔的今天,无论是身经百战的成熟平台,还是初露锋芒的黑马,谁能精准抓住消费者的需求,率先取得突破口,谁就能在未来的竞争中占据先机。

(来源:新浪营销中心;编选:网经社)

")