三季破40亿!深圳大卖店铺霸榜亚马逊

6927

6927

想系统掌握亚马逊广告的投放逻辑与底层闭环?

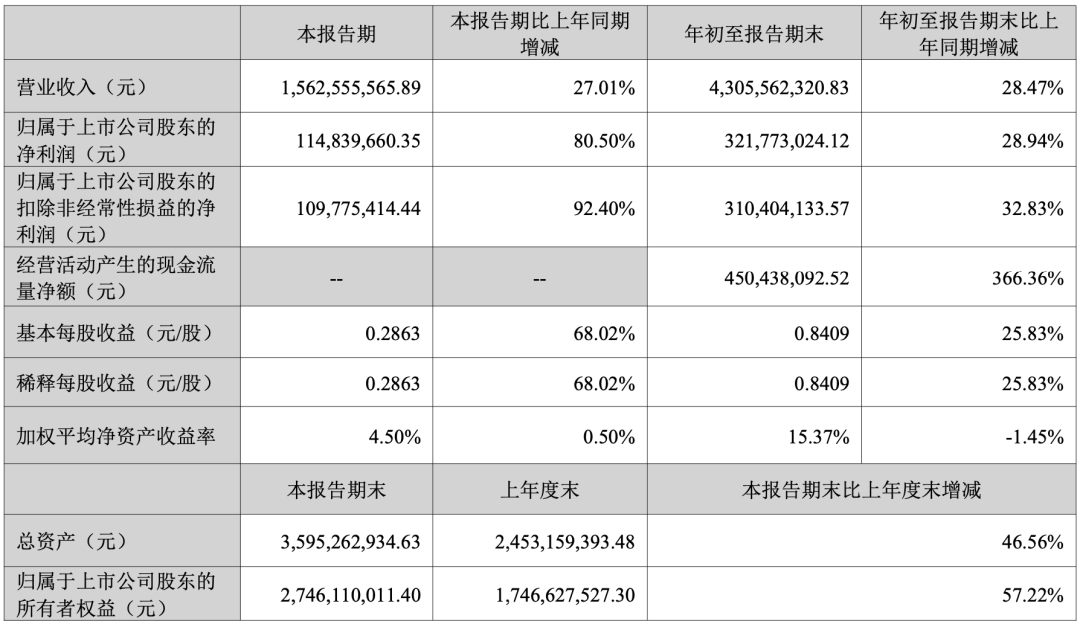

此前,亚马逊3C类目龙头大卖绿联科技,公布了2024年前三季度业绩报告。2024年1-9月,绿联科技实现营业收入43.06亿元,同比增长28.47%,实现归属于上市公司的净利润3.22亿元,同比增长28.94%。在亚马逊多个站点,绿联的店铺都在亚马逊榜单上名列前茅。

核心产品线

绿联科技的产品线,公司产品主要可以分为传输类产品、音视频类产品、充电类产品、移动周边类产品和存储类产品五大系列。2023年,充电类产品超越传输类产品,成为收入占比最高的产品,两者收入比重分别为32.43%和30.09%。

而从销售数量来看,传输类产品2021年销量已超过3000万个,而音视频类产品和充电类产品,都是2000万上下的销量规模!

大卖标配的充电类产品,也是绿联科技的核心产品品类之一,包括充电器、充电线、移动电源等。

2019-2023年,公司充电类产品的销售收入分别为4.28亿元、5.61亿元,7.88亿元,9.81亿元和15.57亿元,占公司主营业务收入的比重分别为20.96%、20.52%,22.91%,25.61%和32.43%。目前,充电类产品已增长成为绿联第一大品类。在这个产品线上,绿联正在直接挑战跨境电商行业品牌一哥安克创新。

传输类产品主包括扩展坞、集线器、网卡、网络数据线、键鼠等。

2019-2023年,绿联科技传输类产品的销售收入分别为7.36亿元、10.05亿元,12.35亿元,13.05亿元和14.45亿元,占公司主营业务收入的比重分别为36.05%、36.79%,35.93%,34.05%和30.09%。

音视频类产品,包括高清线、音频线、音视频转换器、耳机等,也是收益不错。

2019-2023年,公司音视频类产品的销售收入分别为5.78亿元、7.69亿元,8.73亿元,9.05亿元和9.50亿元,占公司主营业务收入的比重分别为28.32%、28.14%,25.38%,23.60%和19.78%。

品牌与渠道

绿联科技目前依托“UGREEN 绿联”品牌,布局境内外市场,实现在中国、美国、英国、德国、日本等全球多个国家和地区的销售,且境内外收入占比均衡发展,并采用线上、线下相结合的模式,线上渠道覆盖了亚马逊、速卖通、 Shopee、Lazada、京东、天猫等国内外主流电商平台,并获得了这些平台的高度认可。同时,公司积极拓展线下渠道,经销网络遍布全球,产品已入驻山姆、 APPLE PREMIUM 门店、沃尔玛等大型商超。

从具体平台来看,亚马逊是绿联科技第一大销售平台,半年收入9.33亿元,占比为34.05%,且保持了40.77%的增长幅度。线下同样有不错表现,收入6.59亿元,占比24.06%。

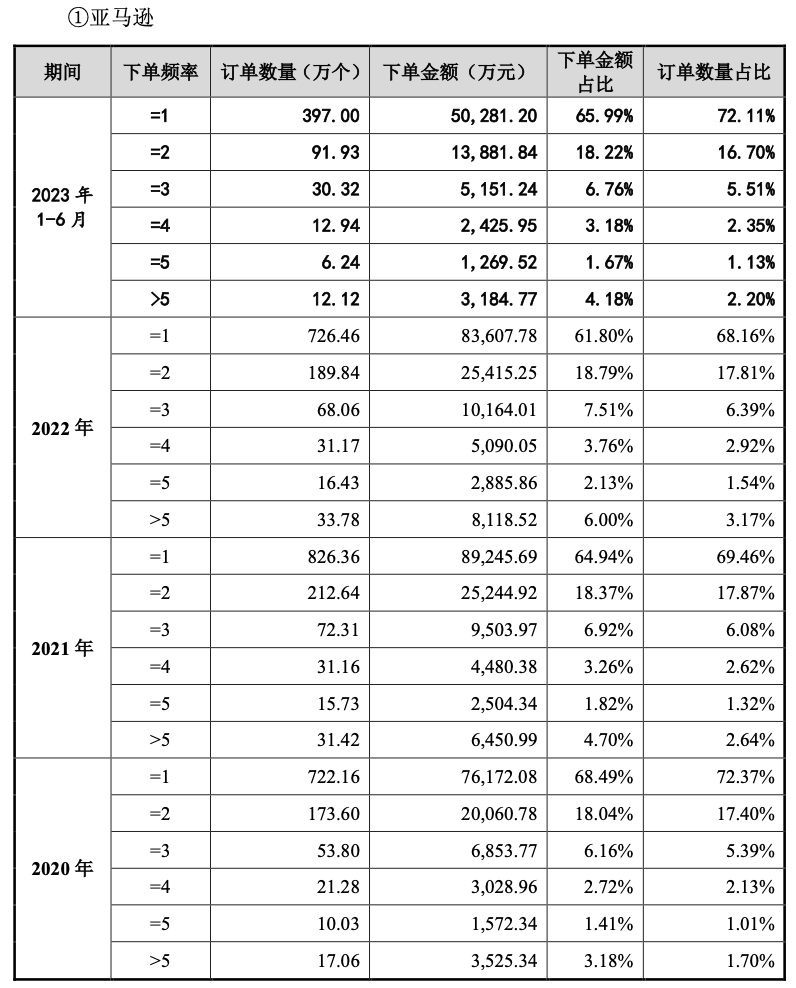

绿联科技此前披露过其亚马逊客户订单次数占比来看,其亚马逊平台客户下单频率大于或等于2次的占比,在2020年-2022年的三年中每年都在提高。也就是说,单个客户对绿联品牌产品产生复购的比例在增加。2022年,下单频率大于或等于2次的占比,接近40%。这也间接说明,经过多年的积累,产品口碑和品牌效应开始发挥作用了。

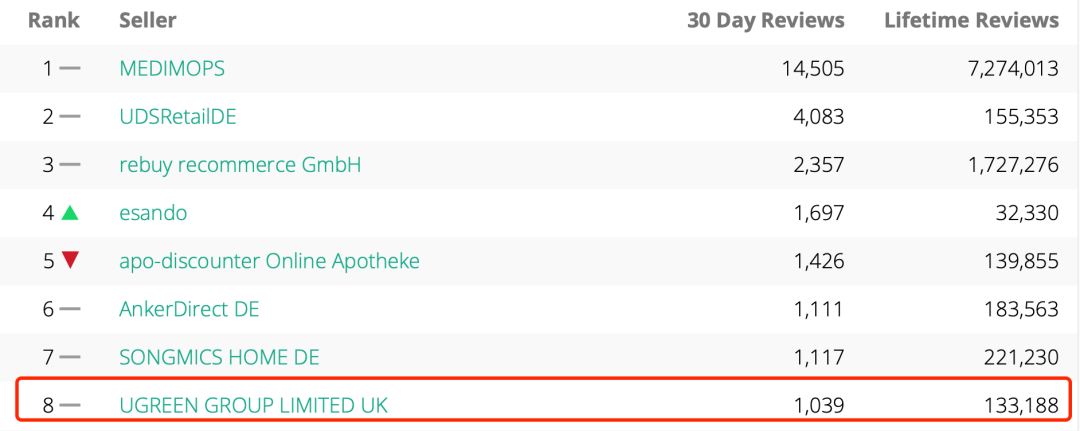

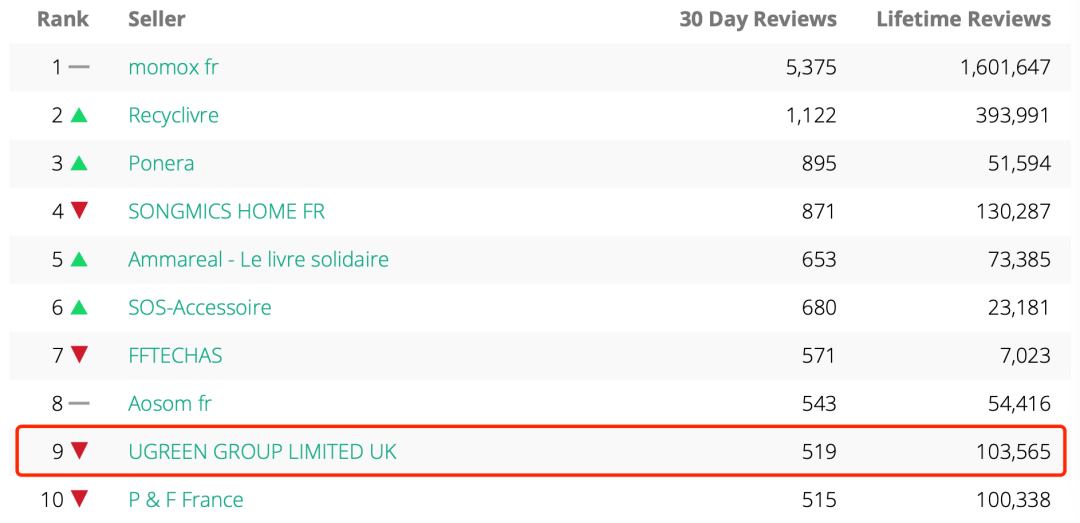

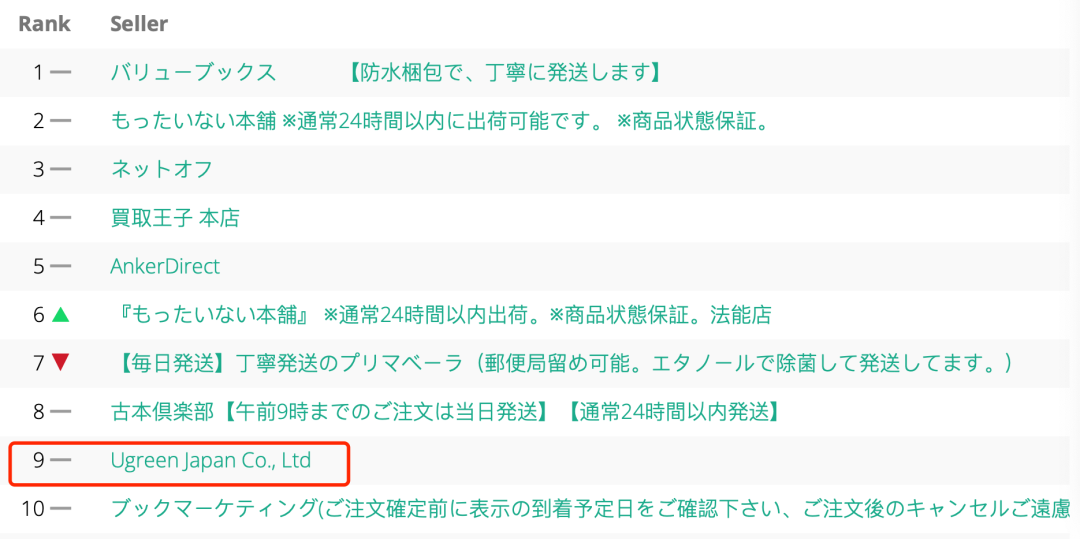

亚马逊多个站点,Ugreen店铺都名列前茅。

在亚马逊美国站,Ugreen的最新排名为62。

在德国站,排名第8。

在法国站和日本站,均排名第9 。

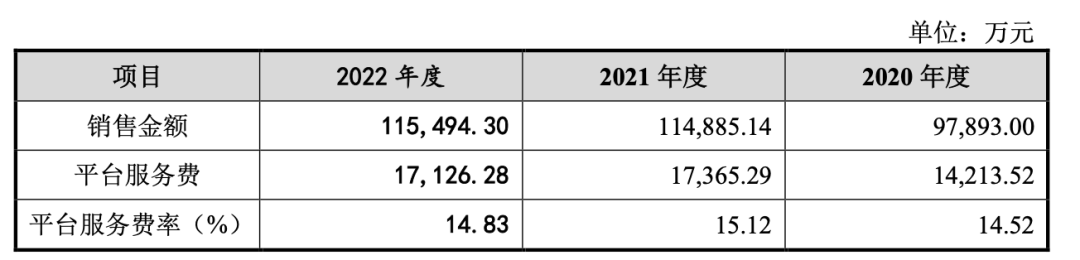

能做到高排名和高复购,大概也和绿联在亚马逊上的长期投资有关系。2021年和2022年,绿联在亚马逊平台的收入都超过11亿,而支付平台的费用也都达到1.7亿。每年给平台过亿人民币的收入,稳定的客户资源相信平台还是能够给到的。

长期在品牌和私域的投入,也是Ugreen构建客户忠诚度的重要手段。这和Anker的做法非常相似。在TikTok,Ugreen主账号粉丝超过80万。

在亚马逊取得了巨大成功之后,绿联现在也开始加大了在TikTok Shop的布局。

在海外社交媒体,绿联也非常活跃。例如在Instagram,Ugreen建立了账号矩阵。其官方主账号,有超过22万粉丝,热门帖子有过千的点赞。

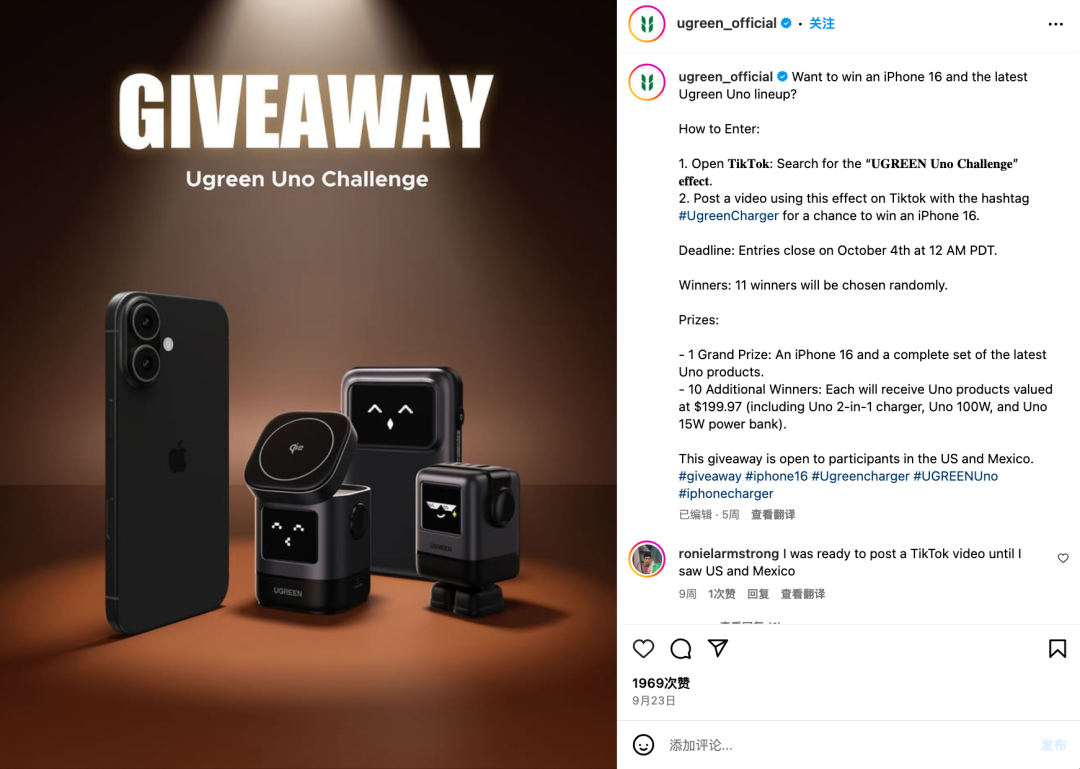

其Instagram还做过TikTok导流的活动,让粉丝到TikTok发布视频,加上#UgreenCharger的标签,获奖者最高的奖项是iPhone 16和整套Uno产品,当时获得了大量的用户响应,为两个平台的社交媒体账号都获得了涨粉。

供应链管理

对产品的深度开发、创新,供应链的灵活性,在产品研发和品牌建设上持续的资金投入,成为公司在亚马逊热门类目中取胜的关键。

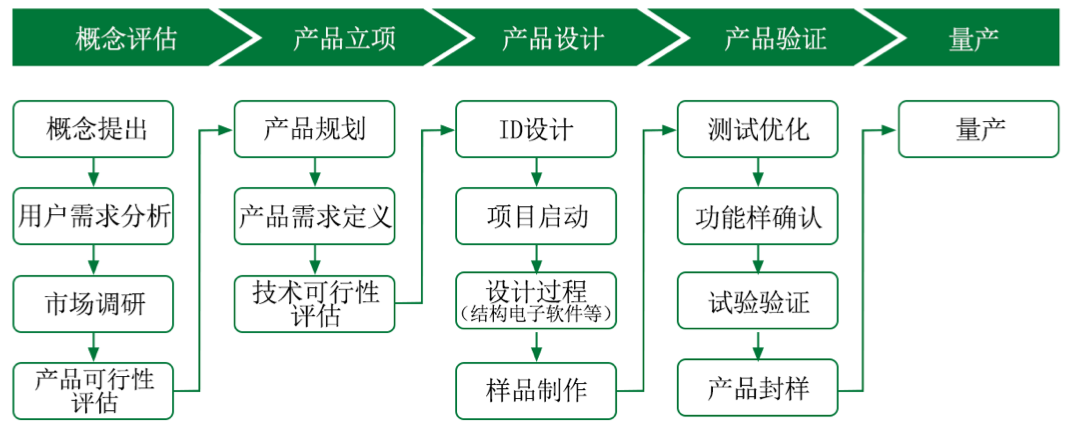

绿联科技专门组建了产品研发事业中心,负责统筹公司所有产品的研发工 作,并对产品的前沿技术、技术实现、产品设计、产品验证等进行多方位的经营和管理,公司内产品研发主要流程如下图所示:

在2020-2022年,以及2023年上半年,绿联科技研发投入分别达到公司营收3.47%,4.54%,4.78%和4.59%,通过研发和供应链形成产品壁垒,在亚马逊各大站点,绿联旗下Ugreen品牌产品凭借更有优势的产品力,打造出多个BSR的常客。

在供应商管理方面,为了提高和激励供应商的供应质量和服务水平,绿联科技制订了完善的供应商绩效评价体系,从品质、交付、成本、服务等维度进行量化评价, 通过评分考核供应商的综合能力,依据评价结果对供应商进行针对性地辅导改善, 使其不断优化提升。

同时,公司也会依据绩效评价结果对订单配额做调整,并且对供应商工厂内控流程及生产现场执行情况进行不定期抽查,重点抽查工厂的关键岗位人员培训、设备维护、来料检验、不合格品管控等重要管控点,及时纠正可能影响产品质量的隐患。公司和供应商的双向努力,形成了一个高效、稳定、健康的供应链体系, 也提高了产品的市场竞争力。

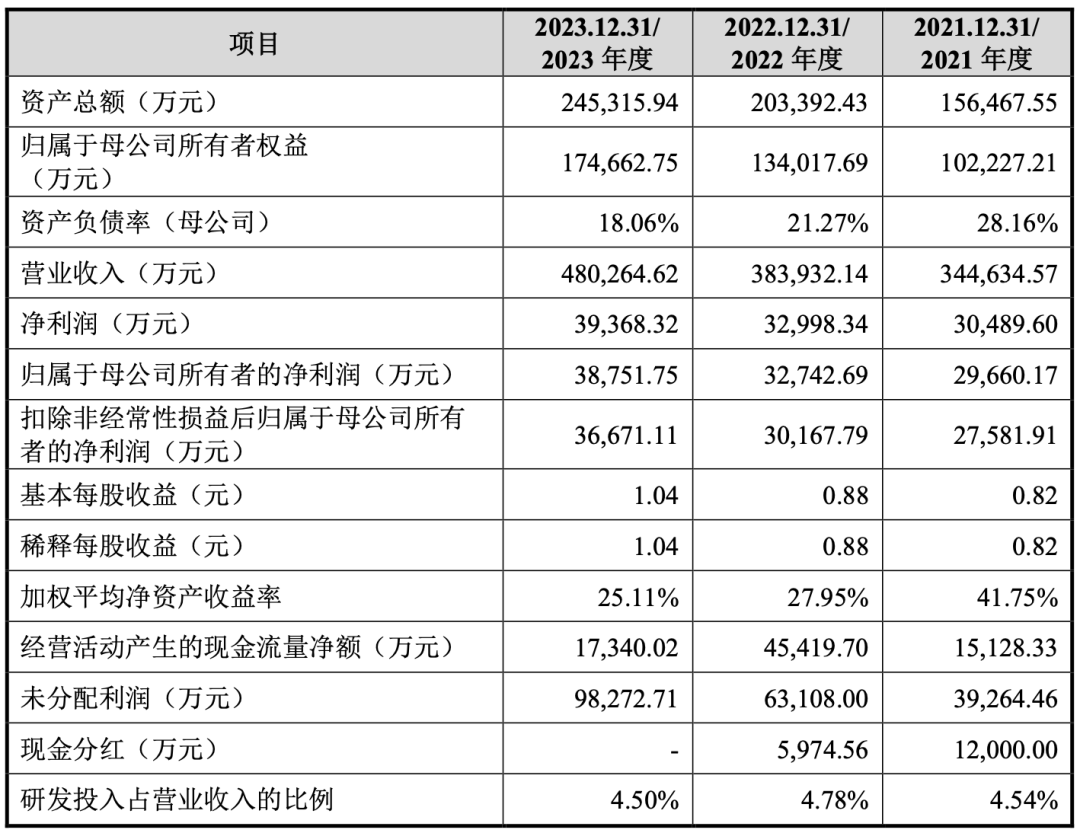

在存货管理方面,为快速响应市场需求,保证产品供应的充足性及境内与跨境物流运输的及时性,绿联科技一直保持了一定规模的存货。随着销售规模的扩大,公司存货规模也呈上升趋势。,2021年-2023年,公司存货账面价值分别为7.26亿元、7.39亿元和9.96亿元,占公司流动资产比例分别达到51.45%、41.56%和44.24%。

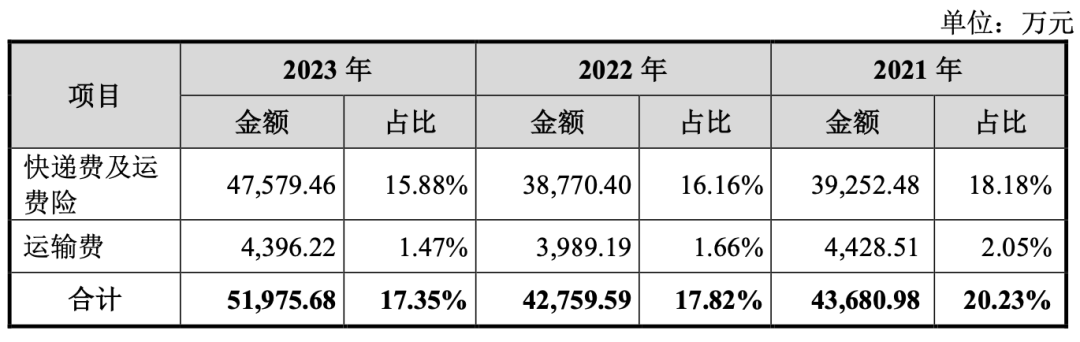

在物流方面,公司也对运费成本进行持续优化,物流成本对应营收占比,从2021年20.23%,降至2023年17.35%。

财务数据

2019-2023年,绿联科技营业收入分别为20.45亿元、 27.38亿元,34.46亿元,38.39亿元和48.03亿元,归属于母公司所有者的净利润分别为2.25亿元,2.98亿元,2.97亿元,3.27亿元和3.88亿元。2019年-2022年,绿联科技每年经营活动产生的现金流量净额都在亿元以上,而且每年最少5000万元现金分红,公司的现金流十分健康。

公司的品牌和重点产品在海外知名度持续提升, Shopee、Lazada以及亚马逊的墨西哥、日本、中东等站点增长较快,公司的核心产品线,充电类产品和存储类产品同比增长58.66%和77.36%,都是推动绿联科技在2023年收入快速增长的重要原因。

2024年前三季度,公司营业收入为43.06亿元,对比2023年同期增长28.47%,归属于上市公司所有者的净利润为3.22亿元,增幅为28.94%。

绿联科技今年7月成功在创业板发行上市,实际募集资金净额为人民币7.72亿元。

精品模式的核心,在于产品、品牌和供应链。绿联科技,确实是亚马逊精品模式的典型代表,体现在店铺主体、爆款产品、供应链管理等各个方面。跟着流量变化的步伐,绿联科技现在又逐步加大TikTok的投入力度。接下来,相信TikTok的渠道,又会创出不错的业绩!

此前,亚马逊3C类目龙头大卖绿联科技,公布了2024年前三季度业绩报告。2024年1-9月,绿联科技实现营业收入43.06亿元,同比增长28.47%,实现归属于上市公司的净利润3.22亿元,同比增长28.94%。在亚马逊多个站点,绿联的店铺都在亚马逊榜单上名列前茅。

核心产品线

绿联科技的产品线,公司产品主要可以分为传输类产品、音视频类产品、充电类产品、移动周边类产品和存储类产品五大系列。2023年,充电类产品超越传输类产品,成为收入占比最高的产品,两者收入比重分别为32.43%和30.09%。

而从销售数量来看,传输类产品2021年销量已超过3000万个,而音视频类产品和充电类产品,都是2000万上下的销量规模!

大卖标配的充电类产品,也是绿联科技的核心产品品类之一,包括充电器、充电线、移动电源等。

2019-2023年,公司充电类产品的销售收入分别为4.28亿元、5.61亿元,7.88亿元,9.81亿元和15.57亿元,占公司主营业务收入的比重分别为20.96%、20.52%,22.91%,25.61%和32.43%。目前,充电类产品已增长成为绿联第一大品类。在这个产品线上,绿联正在直接挑战跨境电商行业品牌一哥安克创新。

传输类产品主包括扩展坞、集线器、网卡、网络数据线、键鼠等。

2019-2023年,绿联科技传输类产品的销售收入分别为7.36亿元、10.05亿元,12.35亿元,13.05亿元和14.45亿元,占公司主营业务收入的比重分别为36.05%、36.79%,35.93%,34.05%和30.09%。

音视频类产品,包括高清线、音频线、音视频转换器、耳机等,也是收益不错。

2019-2023年,公司音视频类产品的销售收入分别为5.78亿元、7.69亿元,8.73亿元,9.05亿元和9.50亿元,占公司主营业务收入的比重分别为28.32%、28.14%,25.38%,23.60%和19.78%。

品牌与渠道

绿联科技目前依托“UGREEN 绿联”品牌,布局境内外市场,实现在中国、美国、英国、德国、日本等全球多个国家和地区的销售,且境内外收入占比均衡发展,并采用线上、线下相结合的模式,线上渠道覆盖了亚马逊、速卖通、 Shopee、Lazada、京东、天猫等国内外主流电商平台,并获得了这些平台的高度认可。同时,公司积极拓展线下渠道,经销网络遍布全球,产品已入驻山姆、 APPLE PREMIUM 门店、沃尔玛等大型商超。

从具体平台来看,亚马逊是绿联科技第一大销售平台,半年收入9.33亿元,占比为34.05%,且保持了40.77%的增长幅度。线下同样有不错表现,收入6.59亿元,占比24.06%。

绿联科技此前披露过其亚马逊客户订单次数占比来看,其亚马逊平台客户下单频率大于或等于2次的占比,在2020年-2022年的三年中每年都在提高。也就是说,单个客户对绿联品牌产品产生复购的比例在增加。2022年,下单频率大于或等于2次的占比,接近40%。这也间接说明,经过多年的积累,产品口碑和品牌效应开始发挥作用了。

亚马逊多个站点,Ugreen店铺都名列前茅。

在亚马逊美国站,Ugreen的最新排名为62。

在德国站,排名第8。

在法国站和日本站,均排名第9 。

能做到高排名和高复购,大概也和绿联在亚马逊上的长期投资有关系。2021年和2022年,绿联在亚马逊平台的收入都超过11亿,而支付平台的费用也都达到1.7亿。每年给平台过亿人民币的收入,稳定的客户资源相信平台还是能够给到的。

长期在品牌和私域的投入,也是Ugreen构建客户忠诚度的重要手段。这和Anker的做法非常相似。在TikTok,Ugreen主账号粉丝超过80万。

在亚马逊取得了巨大成功之后,绿联现在也开始加大了在TikTok Shop的布局。

在海外社交媒体,绿联也非常活跃。例如在Instagram,Ugreen建立了账号矩阵。其官方主账号,有超过22万粉丝,热门帖子有过千的点赞。

其Instagram还做过TikTok导流的活动,让粉丝到TikTok发布视频,加上#UgreenCharger的标签,获奖者最高的奖项是iPhone 16和整套Uno产品,当时获得了大量的用户响应,为两个平台的社交媒体账号都获得了涨粉。

供应链管理

对产品的深度开发、创新,供应链的灵活性,在产品研发和品牌建设上持续的资金投入,成为公司在亚马逊热门类目中取胜的关键。

绿联科技专门组建了产品研发事业中心,负责统筹公司所有产品的研发工 作,并对产品的前沿技术、技术实现、产品设计、产品验证等进行多方位的经营和管理,公司内产品研发主要流程如下图所示:

在2020-2022年,以及2023年上半年,绿联科技研发投入分别达到公司营收3.47%,4.54%,4.78%和4.59%,通过研发和供应链形成产品壁垒,在亚马逊各大站点,绿联旗下Ugreen品牌产品凭借更有优势的产品力,打造出多个BSR的常客。

在供应商管理方面,为了提高和激励供应商的供应质量和服务水平,绿联科技制订了完善的供应商绩效评价体系,从品质、交付、成本、服务等维度进行量化评价, 通过评分考核供应商的综合能力,依据评价结果对供应商进行针对性地辅导改善, 使其不断优化提升。

同时,公司也会依据绩效评价结果对订单配额做调整,并且对供应商工厂内控流程及生产现场执行情况进行不定期抽查,重点抽查工厂的关键岗位人员培训、设备维护、来料检验、不合格品管控等重要管控点,及时纠正可能影响产品质量的隐患。公司和供应商的双向努力,形成了一个高效、稳定、健康的供应链体系, 也提高了产品的市场竞争力。

在存货管理方面,为快速响应市场需求,保证产品供应的充足性及境内与跨境物流运输的及时性,绿联科技一直保持了一定规模的存货。随着销售规模的扩大,公司存货规模也呈上升趋势。,2021年-2023年,公司存货账面价值分别为7.26亿元、7.39亿元和9.96亿元,占公司流动资产比例分别达到51.45%、41.56%和44.24%。

在物流方面,公司也对运费成本进行持续优化,物流成本对应营收占比,从2021年20.23%,降至2023年17.35%。

财务数据

2019-2023年,绿联科技营业收入分别为20.45亿元、 27.38亿元,34.46亿元,38.39亿元和48.03亿元,归属于母公司所有者的净利润分别为2.25亿元,2.98亿元,2.97亿元,3.27亿元和3.88亿元。2019年-2022年,绿联科技每年经营活动产生的现金流量净额都在亿元以上,而且每年最少5000万元现金分红,公司的现金流十分健康。

公司的品牌和重点产品在海外知名度持续提升, Shopee、Lazada以及亚马逊的墨西哥、日本、中东等站点增长较快,公司的核心产品线,充电类产品和存储类产品同比增长58.66%和77.36%,都是推动绿联科技在2023年收入快速增长的重要原因。

2024年前三季度,公司营业收入为43.06亿元,对比2023年同期增长28.47%,归属于上市公司所有者的净利润为3.22亿元,增幅为28.94%。

绿联科技今年7月成功在创业板发行上市,实际募集资金净额为人民币7.72亿元。

精品模式的核心,在于产品、品牌和供应链。绿联科技,确实是亚马逊精品模式的典型代表,体现在店铺主体、爆款产品、供应链管理等各个方面。跟着流量变化的步伐,绿联科技现在又逐步加大TikTok的投入力度。接下来,相信TikTok的渠道,又会创出不错的业绩!

热门活动

热门活动

福建

福建 01-08 周四

01-08 周四

热门报告

热门报告