【重磅】拼多多财报:GMV达5574亿元 同比增长高达181%

导读

5月20日,新电商平台拼多多发布的2019年第一季度财报显示:截至2019年3月31日的12个月期间,平台年活跃买家数达4.433亿,较去年同期的2.949亿净增1.484亿,同比增长超过50%;Q1季度,拼多多移动客户端平均月活用户达2.897亿,较去年同期的1.662亿净增1.235亿,同比增长超过74%。对此,网经社旗下国内知名电商智库电子商务研究中心(微信ID:i100ec)发布【电商快评】予以解读。

以下为拼多多2019年Q1财报核心数据:

截至2019年3月31日的12个月期间,平台GMV达5574亿元,较去年同期的1987亿元同比增长181%;

拼多多Q1实现营收45.452亿元,较去年同期的13.846亿元同比增长228%;

截至3月底,平台年活跃买家数达4.433亿,较去年同期的2.949亿净增1.484亿,同比增长超过50%;

拼多多移动客户端平均月活用户达2.897亿,较去年同期的1.662亿净增1.235亿,同比增长超过74%;

平台活跃买家年度平均消费额进一步增长至1257.3元,较去年同期的673.9元同比增长87%;

拼多多研发费用攀升至6.671亿元,较去年同期增长816%;

拼多多在线营销技术服务收入达39.484亿元,较去年同期的11.081亿元同比增长256%;

平台交易服务收入为5.968亿元,较去年同期的人民币2.765亿元同比增长116%;

拼多多销售和市场推广费用为48.893亿元,较去年同期的12.175亿元同比增长302%;

截至2019年3月31日,拼多多持有的现金及现金等价物及受限资金为372亿元。

拼多多的增速放缓?也许是全面渗透

财报显示截至2019年3月31日的12个月期间,平台GMV达5574亿元,较去年同期的1987亿元同比增长181%;Q1季度,平台实现营收45.452亿元,较去年同期的13.846亿元同比增长228%。

据网经社-电子商务研究中心主任曹磊表示,从拼多多在2019年Q1季度的财报数据可以看出,它的基本面数据一路开挂,其强劲的增速在如今的电商格局中,可谓一枝独秀。拼多多在整体规模上保持着不断增长的趋势,未来将成为阿里的强力竞争对手。

同时,平台既有用户的平均消费在持续提升,新增用户则会在更早期购买高价值的商品。这反映了拼多多对于产品结构的优化。“拼多多的新增用户主要为一二线城市的年轻用户。这些都是传统电商平台的核心用户,而对于这些存量核心用户的争夺,拼多多的增长速度同样不容小觑。”曹磊表示道。

曹磊认为,拼多多营收数据仍被视作电商平台竞争的重要一环。在人口红利渐行渐远的当下,如何保持增长是阿里巴巴、京东等电商平台的主题。眼下,获得更多“下沉市场(农村群体)”,似乎成了电商平台的主要竞争目标。

虽然说电商流量红利普遍陷入瓶颈,人口红利消失殆尽已有两三年。但是,拼多多正是在这两三年里在淘宝、天猫、京东、唯品会、亚马逊、苏宁易购等电商巨头夹缝中快速从0到1,从一到上市。拼多多快速崛起、壮大,靠的就是它独特的定位,就是它的拼团模式。通过社交微信平台引发裂变。这是它取得高额正常的第一点。而从这份财报看,拼多多此前的品牌营销投入也已经开始收到效果,拼多多除了稳住了下沉市场的根据地之外,还渗透进了一二线城市的年轻用户,这证明,拼多多冠名春晚等营销费用,的确为企业赢得了长期战略价值”,曹磊补充道。

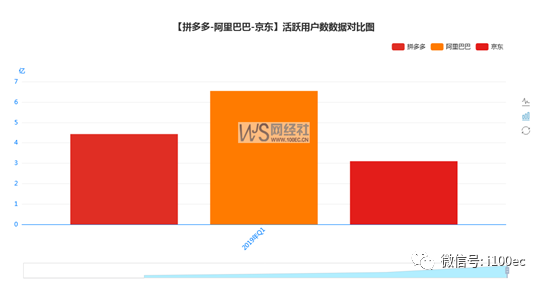

阿里与拼多多新增用户超1亿 京东用户增长疲软

作为考量平台活跃度的关键指标,活跃用户数已日渐受到重视。在这方面,阿里近年来始终保持着领先地位,在2019年第一季度依旧以6.54亿年度活跃消费者数排在首位,拼多多则以4.43亿活跃买家数超越京东,后者在截至2019年3月底的12个月内活跃用户数约为3亿。

具体来看,截至2019年3月31日,京东过去12个月的活跃用户数为3.105亿,比2018年3月底的3.018亿增长870万,同比微增2.88%;今年第一季度的季度活跃用户数同比增长15%。与阿里、拼多多相比,京东的活跃用户数增长较为疲软。

曹磊认为,“拼多多平台活跃买家数量的大幅增加、移动端月活用户的增加、一二线城市用户比例的持续增加,这三个用户层面核心数据的指标提升,都在说明拼多多越来越受‘全域’用户的认可和肯定。无疑,拼多多利用其技术和独特的差异化运营模式,正在走着自己特色的电商之路,并且越走越宽”。

曹磊指出,随着拼多多的异军突起,我国电商行业渐渐从“两强争霸”演变成“三足鼎立”的局面。若以年活跃用户数衡量平台规模,拼多多已成长为国内第二大电商平台。但无论从营收还是净利润指标看,拼多多距离京东和阿里巴巴还有一定的距离。整体来看,未来随着下沉市场消费潜力的逐步释放,拼多多势必仍将保持营收高增长状态,发展前景不容小觑。

人口红利消失殆尽,社交流量触碰天花板的当下,电商的高速增长已基本宣告结束,然而拼多多或许是个例外。拼多多依旧保持高速持续增长,主要受益于几个方面,第一,四五线城市、县域、城镇、农村市场的互联网消费才刚刚被挖掘,依托于拼团模式和性价比路线,拼多多还有数亿用户的潜能可以挖掘。第二,在下沉市场之外,一二线城市的新用户群体也将成为拼多多的新流量池,随着拼多多的品类扩展,也将有机会从其他电商手中争夺用户。比如,拼多多刚刚上线了购车频道,在21小时内销售掉1000辆五菱荣光,可以预想,车辆的品类会为拼多多拓展更多年轻男性用户。

但从人均消费上看,拼多多现在的客单价还不算高,相比淘宝天猫而言,未来,拼多多在挖掘用户消费潜能上仍有不少提升空间,曹磊进而指出。

“多多农园”模式为何在拼多多上跑通?

第一,电商平台的线上流量要足够大并且要有很强的积聚效益,快速的消化库存以及滞销农产品,才有立竿见影的效果,而传统的平台电商则需要创业者自主开店和运营,甚至不烧钱买广告还得不到流量推荐,显然无法真正解决农民最迫切的销路问题。

而在拼多多平台上,能够快速聚集消费者需求,实现大规模地多对多匹配,再利用中国成本低廉的物流网络,减少层层中间环节,将这些农产品直接从农庄送到消费者手中。

第二,电商平台同时赢得商户、农户的信任,加溢价收购意味着商户承担更多的采购成本,而让“农户”放弃以往粗放的生产作业方式转变为根据市场需求进行种植的“农商”,既要对平台有足够的信心,也需要有专人扎根在群众身边,了解实际问题、了解农民的意愿和想法,并在此基础上解决问题。

拼多多为了解决农货上行的问题,在农村花大力气做了不少事情,包括带领新农人返乡创业,为农村留下人才撘好基础设施等等。尽管其他平台也上线了拼购等功能,但拼多多的拼团模式仍然独树一帜,其短时间内汇聚大量需求,借着需求侧向上改造供应链的能力,仍然是淘宝等传统电商难以实现的,这也是拼多多与其他电商平台最大的不同之处,曹磊进而指出。

“多多农园”和“新品牌计划”是拼多多主推的两个项目:未来5年内,拼多多将深入更多农产区,打造1000个“多多农园”项目。工业品下行方面,拼多多正通过“新品牌计划”扶持中小型新制造企业,目前,该计划覆盖品类范围已经扩大至日化、家电、3C、日用品、玻璃器皿等诸多类目。

")