Copy from China ,中东本土电商Noon能做成“中东阿里”吗

本文转载自36氪出海(ID: wow36krchuhai),作者杨雅琪

2017年, Noon 携10亿美金空降中东。两年过去, Noon 已发展为中东最大的本土电商平台,直接叫板亚马逊收购的 Souq。

但市场永远在不断变化。2018年,面向中东的中国跨境电商平台 Jollychic 成为独角兽,并在2019年拿到了本地科技巨头G42集团的6500万美元的C+轮融资。

另一家面向中东市场的跨境电商平台 Fordeal 也在迅速扩张——2017年, Fordeal 用户数只有37万,而2018年则新增1600万,2019年截至9月份平台又新增了2700万用户。

关于中东电商市场是一片蓝海的言论一度甚嚣尘上。

然而,有限的人口数量,落后的物流、支付等基础设施,同时也在限制行业发展。

12月5日, Noon 与中东物流公司 iMile 共同在深圳举行了招商大会。36氪出海在现场采访到了 Noon 的 CEO Faraz Khalid 。

中东电商市场到底处于什么阶段、有怎样的特点?如何看待中东电商市场的天花板?作为本土电商,Noon 又扮演着什么样的角色?这一市场未来还有哪些想象?这些是我们希望 Faraz Khalid 解答的问题。

1

做中东的阿里,同时探索京东和拼多多的生意

关于公司未来的设想,Faraz 认为“Noon 要做中东的阿里。”

学习阿里,Noon 正在围绕电商构建自己的生态王国。打造“中东版支付宝”是这个生态中最为关键的部分之一。

“我们看到了支付宝和微信支付的成就,我们相信在中东我们也能做同样的事情。”事实上,数字支付正是制约中东电商发展的痛点之一。即使线上购物,中东买家也都偏爱 COD(货到付款),线下购物更不必说。

在此基础上, Noon 推出了数字钱包 Noon Pay。Faraz 称,Noon 已经做了一个线上支付入口,商家可以通过该入口进行信用卡或借记卡交易。同时,Noon 也正在搭建以 QR 码为基础的支付网络。和支付宝一样,不仅线下零售可以通过它进行付款,个人转账也可以在该平台上进行交易。

不过目前, Noon Pay 只覆盖了沙特和阿联酋。官网称其正逐渐在海湾六国范围内拓展。

在支付之外,物流是中东电商市场另一痛点。Faraz 毫不避讳地称其 very broken 。

他表示,中东物流发展跟不上电商的发展,而 Noon 的选择是自建物流,负责最后一公里派送。因为历史因素,中东很多地方并没有精确的门牌号。模糊的送货地址给配送造成了巨大的困难。为解决这一问题,Noon 要求消费者在地图上清晰标注自己的定位,否则将无法完成购物。这一操作模式类似于网约车。

在此之外, Noon 也开始尝试进行快递柜投放。与中国类似,快递被投放到快递柜中后,消费者会收到一条带有二维码的信息,通过扫描二维码即可提取货物。Faraz 介绍,过重的物品是不允许入柜的。而消费者也可以自行决定是否选择送货到快递柜。

在中国,众所周知快递柜具有重资产、重投入的属性。对此, Faraz 的回应是,Noon 只在几百个(而不是上千个)地方投放了快递柜,且主要投放在人流密度大的地方。“相比于快递柜带来的便利性,我认为这样的投入是值得的。”

在招商会上, Faraz 谈到未来对物流的愿景,称希望通过大数据,能够更精确地将商品与消费者所在地匹配,将货物提前囤积在潜在消费者附近。这样一来,消费者下单后,货物就能很快到手。他希望未来能和京东物流一样实现当日达或次日达。

支付、物流之外,中东“下沉市场”也吸引了 Faraz 的注意。

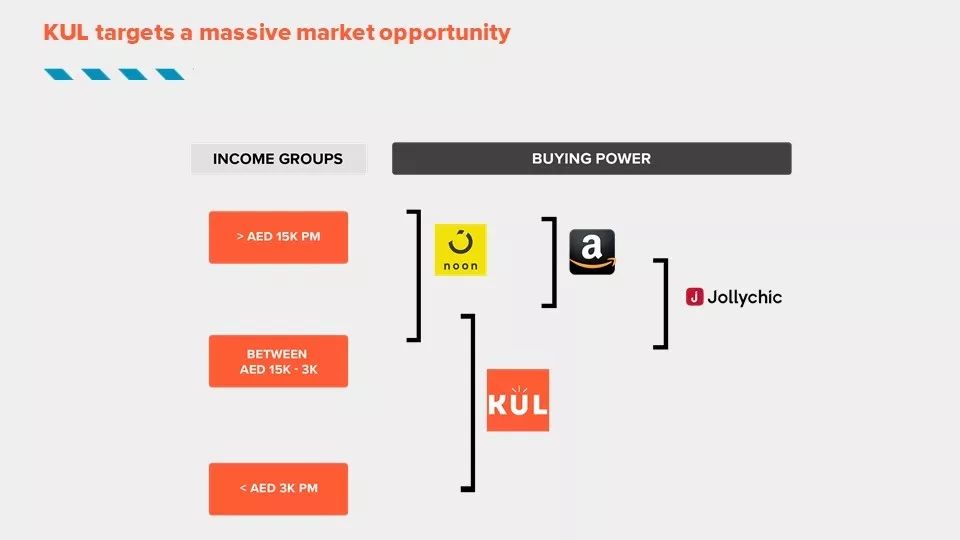

“在中国电商市场中,有天猫、京东这样的平台,但同时也有迅速增长的拼多多。”在这一背景下, Noon 推出了平价电商平台 Kul 。与 Noon 相比, Kul 上的商品大多不是知名品牌,而售价也更低廉。

从 Faraz 在现场分享的 ppt 来看, Noon 的用户群体主要为月收入大于15000迪拉姆(约合31870人民币)的高收入人群,而 Kul 的用户群体月收入更多分布在3000(约合人民币6374元)-15000迪拉姆之间,也有部分收入低于3000迪拉姆。

KUL 目标受众 / 来源:Noon 供图

从这个意义上看, Kul 瞄准的主要是中东的“下沉市场”。不过,据 Faraz 介绍,除了面向对价格更敏感的人群之外, Kul 也可能吸引到一些购物狂。这些人可能没有明确的需求,只是在电商平台上进行探索式浏览。在这样的情形下,他们可能也不会太关注品牌。这一群体也是 Kul 的目标受众。

而对于是否还有在支付、物流、电商之外的规划, Faraz 表示,长远来讲, Noon 未来还希望拓展更多的 Digital Service 业务,如外卖等,将 Noon 打造成电商生态的 super APP 。但在当下,“手头的业务已经够我们忙活了。”

2

中东电商市场的“天花板”

中东电商市场的剧烈变化要从2017年说起。

这一年,亚马逊收购了中东本土电商独角兽 Souq ,而阿联酋房地产大亨 Emaar 董事长 Mohamed Alabaar 也联合沙特主权财富基金 PIF (Public Investment Fund of Saudi Arabia) 注资10亿,成立了本地电商平台 Noon。

不仅如此,他还收购了电商平台JadoPado ,并关闭了其运营多年的业务,并购买了时尚电商平台 Namshi 51%的股权。

也是在这一契机下, Namshi 原联合创始人 Faraz Khalid 加入 Noon ,担任 CEO 一职。

从2011年成立 Namshi 开始, Faraz 可以说是见证了整个中东电商市场的初期阶段。而8年过去, Faraz 认为中东电商市场依然处于非常早期,市场仍是一片蓝海。

在招商会上,他展示了一组数据:目前,电商占中东总零售额的比例仅为2%,远低于全球平均水平10%;电商在主要的海湾国家有巨大的增长潜力,未来5年电商年均增长25%-50%;据预计,中东电商市场规模在2023年将达到690亿美元。

中东电商市场渗透率只有2% / 图源:Noon供图

采访中, Faraz 再次谈到,中东电商占零售总额只有约2%,而在中国,这一数据是25%。他认为,最多10年,中东电商市场渗透率将增加到15%。

巨大的增长空间之外,是人口数量的限制。海湾六国是中东的主要经济体,但人口总量不到5700万。人口的限制是否会成为行业天花板?

Faraz 对此态度乐观。他认为,在市场初期,这一问题尚不足为虑。此外,中东北非是一个4千亿美金的零售市场。中东电商目前市场大概在80亿美金左右。而若电商占零售市场的渗透率增加到15%,这一市场总量将达600亿美元。

而在沙特和阿联酋之外,今年, Noon 也开始开垦拥有9000多万人口的埃及土壤。Faraz 还告诉36氪出海:“我们也在观察整个北非市场。”

关于竞争对手, Faraz 未展开详谈。他表示,目前被亚马逊收购的 Souq 仍是 Noon 的主要竞品,而一些中国电商平台的增长也十分亮眼。但在当下市场早期, Noon 并不过分关注竞品,而将主要精力放在消费者身上。如果市场规模将扩大10倍,而 Noon 保持对消费者的关注,"I think we'll befine."

3

市场似乎在讲另一个故事

但从 Noon 及其他几家电商的动作上来看,“be fine”从来都不是件轻松事。

竞争逐渐激烈最明显的是,一年一度的购物节上,几家电商都在变着花样吸引流量。

2014年, Souq 在还未被亚马逊收购之时,就将亚马逊的黑色星期五引入了中东,并称之为“白色星期五”。2018年11月, Noon 则自创“黄色星期五”,持续时间为11月20-24日,比往年 Souq 的“白色星期五”提前一天。对此, Souq 也不甘示弱,直接将自己的白五提前,和 Noon 同步狂欢。

今年, Noon 的“黄色星期五”设在11月24-30日,折扣从3折到9折不等。而亚马逊阿联酋站的白五则设在11月23-29日,还引进了“双十一”的概念,在11月11-13日大促3天。

中国跨境电商 Jollychic 和Fordeal 则将其黑五战线拉得更长,两家分别将购物节设在11月1日-12月10日及10月11日-12月3日。Jollychic 平台上的商品最多能享受80%的优惠,而 Fordeal 则直接全场5折。

为了和亚马逊形成差异化,Noon 正在发力对手较为薄弱的时尚板块。

今年2月,Noon 母公司 Emaar Mall 收购了时尚电商平台 Namshi 剩余49%的股权。今年4月, Noon 又收购了时尚电商平台 Sivvi,该平台最初由 Mohamed Alabbar 的儿子 Rashid Alabbar 创立。Faraz表示, Noon 与 Sivvi 虽仍是两个团队在运营,但有密切合作。两个团队共享基础设施,并在时尚版块策略方面有所合作。他还透露, Sivvi 其实已经接入 Noon 平台。

这一举措有可能与以时尚起家的 Jollychic 形成更直接的竞争。Jollychic 在中国的供应链让它有机会向消费者提供更具性价比、品类丰富的货物。而如今 Noon 也来到了中国招商。

对此,Faraz 称, 中国是世界第二大经济体,又有世界工厂之称,中国商家对平台具有重要意义。不仅如此,10余年间中国电商的发展积累下来大量富有经验、懂电商的卖家,他们不需要接受专门的培训就了解电商,而他们对于在电商平台上销售也非常有动力。“我们需要让他们能够触达 Noon 的平台。”

Noon 旗下负责其 NoonEast 、 Niya 、 AILA 等自营品牌采购的团队也告诉36氪出海,其自营品牌80%左右的货源都来自中国。

甚至布局生态这件事情,也不是 Noon 的“专利”。

今年5月,36氪出海采访了 Jollychic 副总裁杜明皓 。被问及是否想做“中东的阿里”,杜明浩答道:“执御几年走过来,不缺少这种雄心和信心……原则上我觉得你说的对,但我们不去套某个牌子或者地位。”

相应地, Jollychic 也推出了自己的支付业务—— Jollypay 。此外,它也在进行着自建物流的尝试。

同样,另一友商亚马逊在2017年收购 Souq 之时,也一并收购了其旗下号称阿拉伯世界最大的第三方支付平台 Payfort 。而 Souq 也有其自己的末端派送平台 Q Express 。

被亚马逊收购的支付平台 Payfort / 图源:官网

在 Noon 开垦的另一片土地——中东“下沉市场”,它也没能成为第一个吃螃蟹的。在 Kul 之前,Jollychic 早已推出旗下平价电商平台 Dealy 。

想成为“中东阿里”的 Noon ,从支付到物流,从中国货源到“下沉市场”,似乎都在走其竞争对手走过的路。而市场分散、基础设施不完善的中东,又真的能撑起一个亚马逊、两个“中东阿里”吗?

iMile是一家专注于中东的电商物流公司,提供沙特和阿联酋全境COD物流服务,团队核心成员来自阿里、亚马逊和华为,已获得多轮融资。通过自建快递团队、精细化运营和互联网技术手段,iMile提供高于行业平均水平3-5%的COD签收服务,中国至中东的头程空运、本地直派、海外仓转寄等中东物流一体化解决方案。