对于“低价商店”,亚马逊扭扭捏捏

2008

2008

想系统掌握亚马逊广告的投放逻辑与底层闭环?

传闻已久的亚马逊“低价商店”终于要来了。

目前,一批卖家已经创建了商品链接(listing),并把货送到了亚马逊东莞仓库了。亚马逊已经进行了多次招募,至少有2批以上的卖家已经开店。

目前入驻“低价商店”的卖家,都是亚马逊定向邀请的。

据已经入驻的卖家向「蓝海亿观」透露,亚马逊会对卖家的店铺进行筛选,主要锁定那些已经在亚马逊主站销售低价商品的卖家,尤其是经营时尚、家居和生活三大“刚需+高频”产品的卖家,是重点邀请的对象。

有卖家透露,亚马逊“低价商店”最快会在本月月底至11月上线。

“低价商店”,既是亚马逊的“防御”,也是“进攻”,是其不得不走的一条路。

01.

亚马逊“低价商店”真的要来了

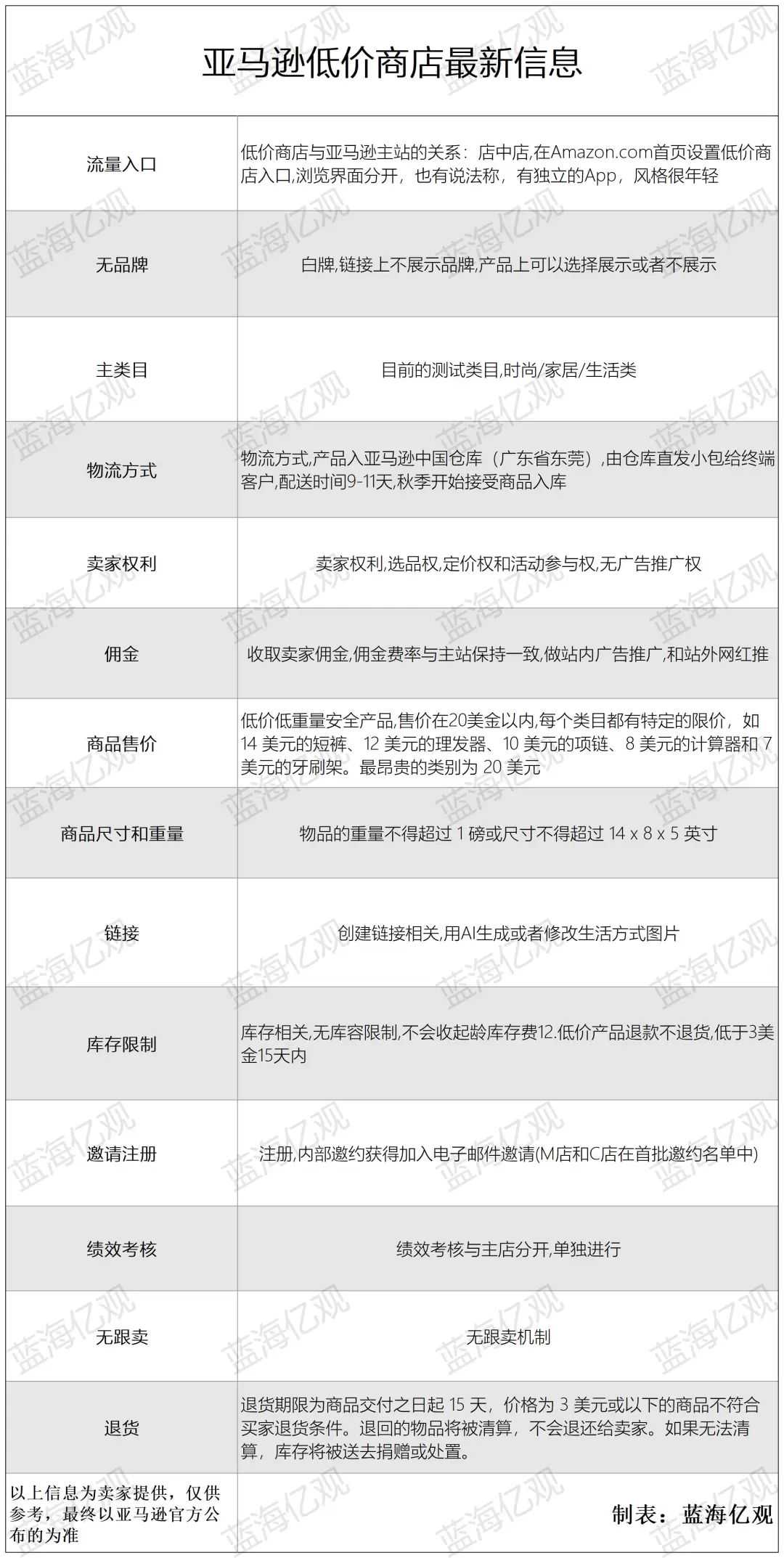

亚马逊的“低价商店”,现在有了一个更清晰的名称,叫作“Low-Cost Store”。

“low cost”在英文语境里,具有“低价格”(相对于买家)也有“低成本”(相对于卖家)的意思。(文末扫码,入亚“低价商店”交流群)

亚马逊的“低价商店”,确实包含了两方面的含义:

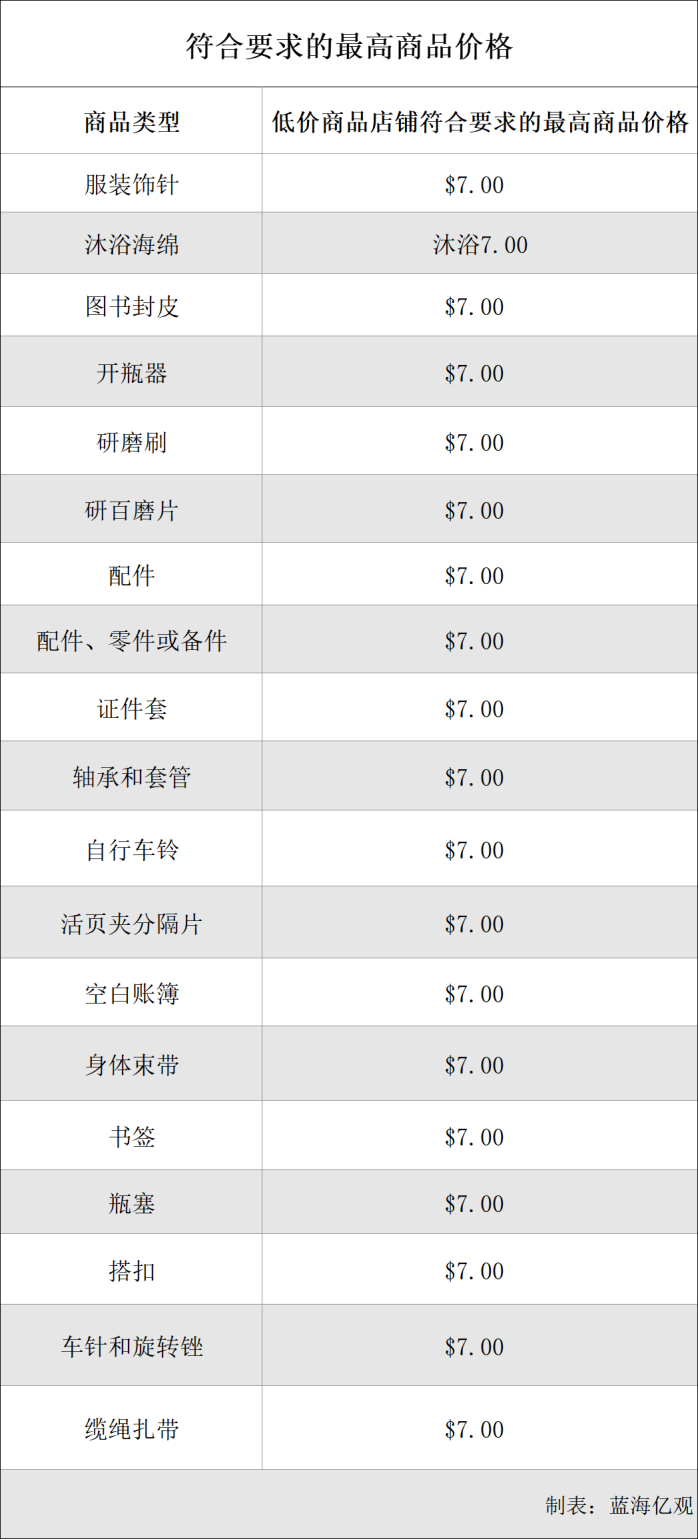

一、买家的“购买价格”足够低:对于顾客来说,“低价商店”的商品价格足够的低。他们购买到商品,最高价格不会超过20美元。为了确保低价,亚马将许多类型的商品的最高售价,限制在几美元,例如,服装饰针、沐浴海绵、图书封皮、开瓶器等,其限定的最高价格是“7美元”。

目前,亚马逊至少对680多种商品,进行了价格限制,如手机配件,最高价格是8美金,12 美元的理发器、10 美元的项链,甚至连沙发的最高价格,也控制在20美金。

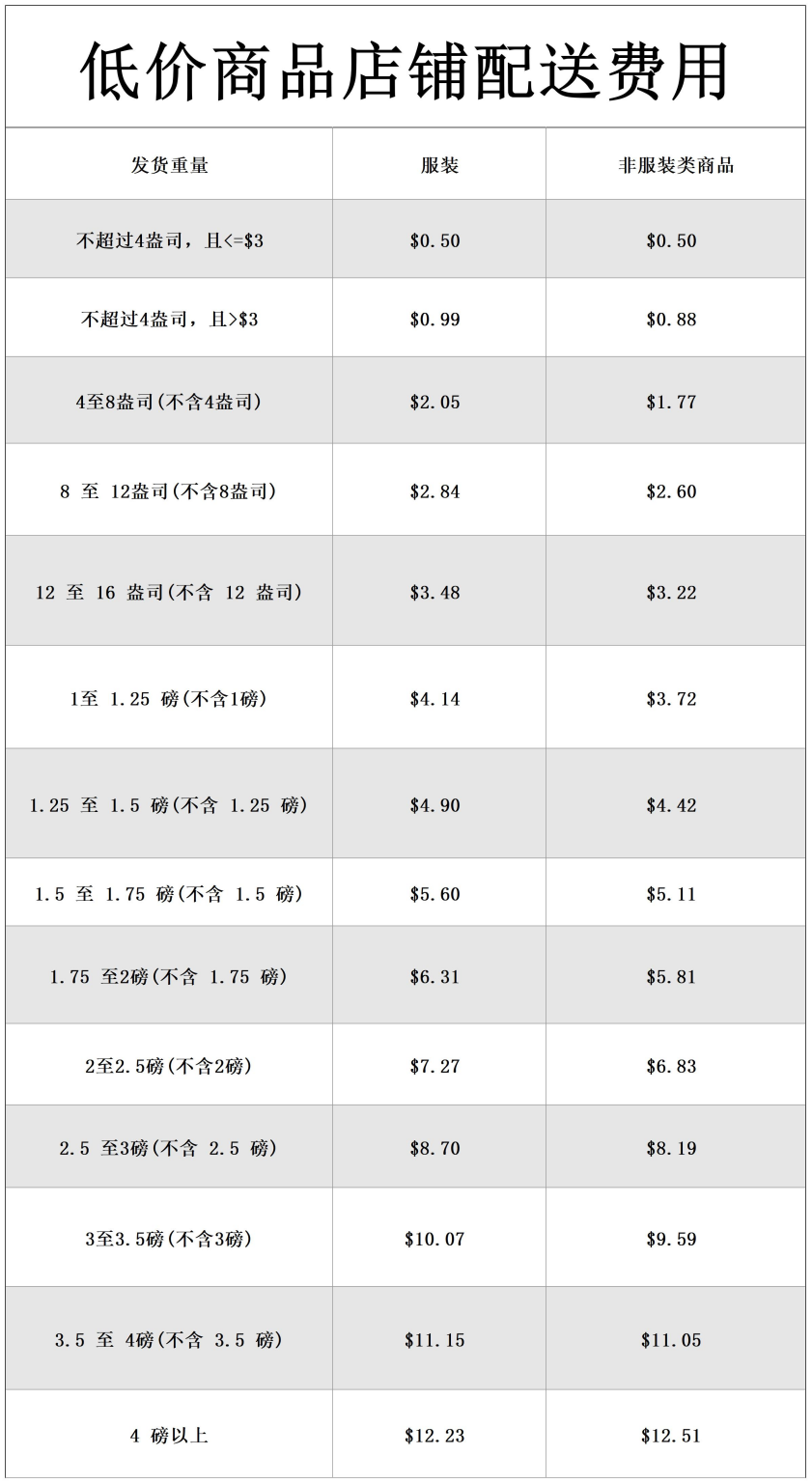

二、卖家的“运营成本”低:为了让卖家轻装上阵,以更低的价格去拼市场,因此,亚马逊在物流费上保持了克制:低物流费+无库容限制+无超龄库存费。

亚马逊采用了“直接从中国供货”的物流模式,卖家将商品送入亚马逊中国仓库,剩余的物流环节,全部由亚马逊处理。亚马逊从中国仓库直发小包的方式(目前为空运),配送给终端客户,配送时间9-11天。

不过,为了保障“低价商店”的竞争力,亚马逊努力克制,尽量不收取太高的物流费:

根据“发货重量”和“服装与非服装”的两维度收取,例如,重量在8-12盎司的产品,如果是服装类产品,配送费为 2.84美元,非服装类则为 2.6美元。此外,还需要按照每月每立方英尺,支付 0.40 美元的仓储费。

亚马逊是本着“低价+爆款”的定位来运作“低价商店”的,因此,它未限制卖家的库容,且不收取超龄库存费,一是为了让卖家备足货,努力往冲,二是亚马逊认定,这类商品的周转率高,不会存在大量库存长时间积压的问题。

低价是该商店的最核心的关键词。

为了将整个“大盘”的价格拉低,亚马逊还对商品尺寸和重量进行控制:重量不超过1磅,商品尺寸不超过14X8X5英寸。“轻+小”的属性,决定了商品价格比较容易控制。

此外,为了让买家“像亿万富翁”一样随心享受低价。亚马逊规定,价格低于3美元的商品,买家可以“退款不退货”。

图/亚马逊低价商店的基本情况

02.

对于“低价商店”,亚马逊扭扭捏捏

对于“低价商店”,亚马逊的心情是矛盾的。

一方面,亚马逊期望“低价商店”能够成为阻击Temu的新利器,一方面又担心,它会对正踏上品牌化大道上的主站造成负面的影响。

为了不影响其主站,亚马逊做了两个重要的规定:

一、搬运主站商品将被停售:“低价商店”是一个独立的新店,卖家不能从主站中搬运商品,其ASIN与SKU,必须是“低价商店”独有,不能与主站“共享”。如果直接从主站搬运商品到“低价商店”,将会被停售;

二、卖家不打品牌:卖家必须上架“无品牌”商品,亚马逊建议使用“低价商店”的前缀,例如,LowCostStore-SKU。

这意味着,整个平台上的商品,都是白牌的,卖家除了埋头供货,赚取一些利润,不打任何打品牌和logo,不能有效沉淀品牌资产,而整个体系里,只有一个品牌,那就是“低价商店”,但这一品牌资产,归亚马逊所有。

亚马逊的“顶层设计”是,卖家专注于“商流”,源源不断地提供最具性价比的商品,而亚马逊搞定物流、信息流(流量和推广)、资金流(支付等基础设施),然后最有价值的“流量入口”和“品牌资产”把持在自己手上。

种种迹象表明,亚马逊对“低价商店”,既寄予厚望,又对其处处设防。

这是由两方面决定的,一、Temu崛起,迅速占夺走了“低价心智认知”;二、亚马逊的主站正全面踏上品牌化的道路。

在Temu出现之前,亚马逊实际上是“低价白牌”的最大受益者。

作为典型的“货架电商”,亚马逊在线上实现了“无限货架”,允许让消费者便捷比价。

“无限货架+便捷比价”的功能,以及“重产品,轻店铺”的导向,让卖家不自觉地在商品链接(listing)与商品链接之间进行饱和式竞争,自动地将商品价格压了下来。

结果,亚马逊比山姆·沃尔顿创立的沃尔玛,更能够“为顾客省每一分钱”,同时也比许多实体店更能够“天天低价”。于是,亚马逊逐渐在消费者心中留下了“高性价比购物网站”的印象,将“低价”认知,牢牢地打入到了消费者的心智之中。

然而,Temu上线后,在短短两年多的时间里,以击穿地板的低价,迅速夺取了“低价心智认知”,并在流量上不断冲刷亚马逊的主导地位。

亚马逊发现,只要有足够的低价,顾客们愿意等待7天以上,迟一点到货也无妨。这一事实,一下子稀释了亚马逊在FBA的配送时效优势。

于是,大量消费者涌向了Temu,将其流量推向一个又一个高峰,同时也夺走了亚马逊大量的生意。

因此,亚马逊不得不推出“低价商店”,这实际是向其原来白牌路线的一种回归。

然而,亚马逊主站已经远远走完了白牌之路,不可能再走回头路,因为它已经踏上了品牌化的道路。

近年来,亚马逊上诞生了一系列的品牌,除了最典型的安克创新的Anker,还有羽绒服品牌Orolay、致欧家居的SONGMICS(家居)、赛维的 Avidlove(内衣)、千岸科技的Sportneer(运动户外)、深蓝科技的Donner(乐器)、子不语的City Bell(女士套装和女士上衣)等。

其中,Orolay更是被称为“Amazon Coat”(亚马逊外套)

这些品牌,至少可以称为“亚马逊品牌”(可以大致对应淘宝品牌和天猫原创品牌),因为,越来越多的消费者到亚马逊上购买这些品牌的商品时,不会搜索通用词,而是直接搜索它们的品牌词。

衡量一个卖家做的是商标还是品牌,一个重要标准是“是否有用户记住你,是否有用户忠于你。”

依照这一逻辑,在亚马逊上,衡量一个卖家是否有品牌的重要标准,就是“品牌搜索指数”。像安克创新的Anker、羽绒服品牌Orolay这样的品牌越来越多,让亚马逊认识到,自己拥有一个“培育品牌的土壤”。

从2018年开始,亚马逊就提出了一系列“品牌赋能”计划,全面踏上了品牌化的道路。

同时在品牌旗舰店、“私域营销”方面做出了一系列的动作。

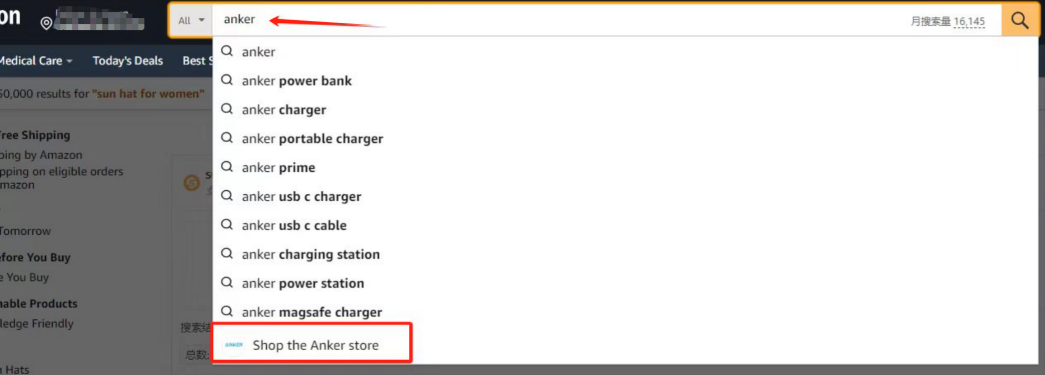

例如,亚马逊在其最主要的流量入口之一搜索栏,做了一个大动作:当消费者在搜索栏中输入某个品牌名称之时,亚马逊给品牌旗舰店一个醒目的直达入口。

比如搜索“Anker”,在各类“联想关键词”的最底部,出现“Shop the Anker Store”的入口,通过这一入口,消费者可以直达品牌旗舰店。

图/安克创新anker的品牌搜索

此外,亚马逊品牌旗舰店留存、沉淀用户,并在一定范围内使用“私域流量”,比如允许顾客“关注”(follow)自己喜欢的品牌,帮助品牌旗舰店留存自己的用户(私域流量)。

同时,允许品牌旗舰店使用“私域流量”:亚马逊品牌旗舰店可以对沉淀下来的用户(专注店铺的用户、最近买的较多的顾客、高消费顾客等),进行“定向营销”和“再营销”,以回收“老流量”,并提升品牌粘性。

这一切都是亚马逊向品牌化做出努力。

结语:亚马逊坚持两条腿走路,一条持续的“低价”路线,一条是品牌化的路线。这意味着,接下来,两类卖家可能将活得更好,有强大供应链根基和资金实力的卖家,继续走“白牌+低价”的路线,而具有产品创新能力和品牌运作能力的卖家,则会走上“品牌+溢价”的路线。

对于主站的卖家来说,“低价商店”必然会对主站的一批卖家产生影响。未来,低价商品的入口,将全面转移到“低价商店”,而在主站,主要留存下来的是做“精品+品牌”的卖家。

传闻已久的亚马逊“低价商店”终于要来了。

目前,一批卖家已经创建了商品链接(listing),并把货送到了亚马逊东莞仓库了。亚马逊已经进行了多次招募,至少有2批以上的卖家已经开店。

目前入驻“低价商店”的卖家,都是亚马逊定向邀请的。

据已经入驻的卖家向「蓝海亿观」透露,亚马逊会对卖家的店铺进行筛选,主要锁定那些已经在亚马逊主站销售低价商品的卖家,尤其是经营时尚、家居和生活三大“刚需+高频”产品的卖家,是重点邀请的对象。

有卖家透露,亚马逊“低价商店”最快会在本月月底至11月上线。

“低价商店”,既是亚马逊的“防御”,也是“进攻”,是其不得不走的一条路。

01.

亚马逊“低价商店”真的要来了

亚马逊的“低价商店”,现在有了一个更清晰的名称,叫作“Low-Cost Store”。

“low cost”在英文语境里,具有“低价格”(相对于买家)也有“低成本”(相对于卖家)的意思。(文末扫码,入亚“低价商店”交流群)

亚马逊的“低价商店”,确实包含了两方面的含义:

一、买家的“购买价格”足够低:对于顾客来说,“低价商店”的商品价格足够的低。他们购买到商品,最高价格不会超过20美元。为了确保低价,亚马将许多类型的商品的最高售价,限制在几美元,例如,服装饰针、沐浴海绵、图书封皮、开瓶器等,其限定的最高价格是“7美元”。

目前,亚马逊至少对680多种商品,进行了价格限制,如手机配件,最高价格是8美金,12 美元的理发器、10 美元的项链,甚至连沙发的最高价格,也控制在20美金。

二、卖家的“运营成本”低:为了让卖家轻装上阵,以更低的价格去拼市场,因此,亚马逊在物流费上保持了克制:低物流费+无库容限制+无超龄库存费。

亚马逊采用了“直接从中国供货”的物流模式,卖家将商品送入亚马逊中国仓库,剩余的物流环节,全部由亚马逊处理。亚马逊从中国仓库直发小包的方式(目前为空运),配送给终端客户,配送时间9-11天。

不过,为了保障“低价商店”的竞争力,亚马逊努力克制,尽量不收取太高的物流费:

根据“发货重量”和“服装与非服装”的两维度收取,例如,重量在8-12盎司的产品,如果是服装类产品,配送费为 2.84美元,非服装类则为 2.6美元。此外,还需要按照每月每立方英尺,支付 0.40 美元的仓储费。

亚马逊是本着“低价+爆款”的定位来运作“低价商店”的,因此,它未限制卖家的库容,且不收取超龄库存费,一是为了让卖家备足货,努力往冲,二是亚马逊认定,这类商品的周转率高,不会存在大量库存长时间积压的问题。

低价是该商店的最核心的关键词。

为了将整个“大盘”的价格拉低,亚马逊还对商品尺寸和重量进行控制:重量不超过1磅,商品尺寸不超过14X8X5英寸。“轻+小”的属性,决定了商品价格比较容易控制。

此外,为了让买家“像亿万富翁”一样随心享受低价。亚马逊规定,价格低于3美元的商品,买家可以“退款不退货”。

图/亚马逊低价商店的基本情况

02.

对于“低价商店”,亚马逊扭扭捏捏

对于“低价商店”,亚马逊的心情是矛盾的。

一方面,亚马逊期望“低价商店”能够成为阻击Temu的新利器,一方面又担心,它会对正踏上品牌化大道上的主站造成负面的影响。

为了不影响其主站,亚马逊做了两个重要的规定:

一、搬运主站商品将被停售:“低价商店”是一个独立的新店,卖家不能从主站中搬运商品,其ASIN与SKU,必须是“低价商店”独有,不能与主站“共享”。如果直接从主站搬运商品到“低价商店”,将会被停售;

二、卖家不打品牌:卖家必须上架“无品牌”商品,亚马逊建议使用“低价商店”的前缀,例如,LowCostStore-SKU。

这意味着,整个平台上的商品,都是白牌的,卖家除了埋头供货,赚取一些利润,不打任何打品牌和logo,不能有效沉淀品牌资产,而整个体系里,只有一个品牌,那就是“低价商店”,但这一品牌资产,归亚马逊所有。

亚马逊的“顶层设计”是,卖家专注于“商流”,源源不断地提供最具性价比的商品,而亚马逊搞定物流、信息流(流量和推广)、资金流(支付等基础设施),然后最有价值的“流量入口”和“品牌资产”把持在自己手上。

种种迹象表明,亚马逊对“低价商店”,既寄予厚望,又对其处处设防。

这是由两方面决定的,一、Temu崛起,迅速占夺走了“低价心智认知”;二、亚马逊的主站正全面踏上品牌化的道路。

在Temu出现之前,亚马逊实际上是“低价白牌”的最大受益者。

作为典型的“货架电商”,亚马逊在线上实现了“无限货架”,允许让消费者便捷比价。

“无限货架+便捷比价”的功能,以及“重产品,轻店铺”的导向,让卖家不自觉地在商品链接(listing)与商品链接之间进行饱和式竞争,自动地将商品价格压了下来。

结果,亚马逊比山姆·沃尔顿创立的沃尔玛,更能够“为顾客省每一分钱”,同时也比许多实体店更能够“天天低价”。于是,亚马逊逐渐在消费者心中留下了“高性价比购物网站”的印象,将“低价”认知,牢牢地打入到了消费者的心智之中。

然而,Temu上线后,在短短两年多的时间里,以击穿地板的低价,迅速夺取了“低价心智认知”,并在流量上不断冲刷亚马逊的主导地位。

亚马逊发现,只要有足够的低价,顾客们愿意等待7天以上,迟一点到货也无妨。这一事实,一下子稀释了亚马逊在FBA的配送时效优势。

于是,大量消费者涌向了Temu,将其流量推向一个又一个高峰,同时也夺走了亚马逊大量的生意。

因此,亚马逊不得不推出“低价商店”,这实际是向其原来白牌路线的一种回归。

然而,亚马逊主站已经远远走完了白牌之路,不可能再走回头路,因为它已经踏上了品牌化的道路。

近年来,亚马逊上诞生了一系列的品牌,除了最典型的安克创新的Anker,还有羽绒服品牌Orolay、致欧家居的SONGMICS(家居)、赛维的 Avidlove(内衣)、千岸科技的Sportneer(运动户外)、深蓝科技的Donner(乐器)、子不语的City Bell(女士套装和女士上衣)等。

其中,Orolay更是被称为“Amazon Coat”(亚马逊外套)

这些品牌,至少可以称为“亚马逊品牌”(可以大致对应淘宝品牌和天猫原创品牌),因为,越来越多的消费者到亚马逊上购买这些品牌的商品时,不会搜索通用词,而是直接搜索它们的品牌词。

衡量一个卖家做的是商标还是品牌,一个重要标准是“是否有用户记住你,是否有用户忠于你。”

依照这一逻辑,在亚马逊上,衡量一个卖家是否有品牌的重要标准,就是“品牌搜索指数”。像安克创新的Anker、羽绒服品牌Orolay这样的品牌越来越多,让亚马逊认识到,自己拥有一个“培育品牌的土壤”。

从2018年开始,亚马逊就提出了一系列“品牌赋能”计划,全面踏上了品牌化的道路。

同时在品牌旗舰店、“私域营销”方面做出了一系列的动作。

例如,亚马逊在其最主要的流量入口之一搜索栏,做了一个大动作:当消费者在搜索栏中输入某个品牌名称之时,亚马逊给品牌旗舰店一个醒目的直达入口。

比如搜索“Anker”,在各类“联想关键词”的最底部,出现“Shop the Anker Store”的入口,通过这一入口,消费者可以直达品牌旗舰店。

图/安克创新anker的品牌搜索

此外,亚马逊品牌旗舰店留存、沉淀用户,并在一定范围内使用“私域流量”,比如允许顾客“关注”(follow)自己喜欢的品牌,帮助品牌旗舰店留存自己的用户(私域流量)。

同时,允许品牌旗舰店使用“私域流量”:亚马逊品牌旗舰店可以对沉淀下来的用户(专注店铺的用户、最近买的较多的顾客、高消费顾客等),进行“定向营销”和“再营销”,以回收“老流量”,并提升品牌粘性。

这一切都是亚马逊向品牌化做出努力。

结语:亚马逊坚持两条腿走路,一条持续的“低价”路线,一条是品牌化的路线。这意味着,接下来,两类卖家可能将活得更好,有强大供应链根基和资金实力的卖家,继续走“白牌+低价”的路线,而具有产品创新能力和品牌运作能力的卖家,则会走上“品牌+溢价”的路线。

对于主站的卖家来说,“低价商店”必然会对主站的一批卖家产生影响。未来,低价商品的入口,将全面转移到“低价商店”,而在主站,主要留存下来的是做“精品+品牌”的卖家。

热门活动

热门活动

福建

福建 01-08 周四

01-08 周四

热门报告

热门报告