打击“保人制”:沙特《反隐瞒法》宽限期大限将至,中国企业如何应对?

立法背景✦

不少中国企业以及中国自然人在沙特投资的初期都会选择股权代持,即以沙特自然人/公司名义持有沙特公司股份,沙特自然人/公司与外国投资者签署代持协议,实际控制、经营沙特公司,并给予该名义股东一定比例的固定回报的非法商业安排。

股权代持的存在,并不是因为沙特不允许外资100%持股,而是因为有沙特股权成分可以享受很多便利。

- 以外商投资举例,除非申请“黄金居留权”(premium residency),沙特不接受外国自然人作为沙特公司的股东;

- 沙特有限责任公司的性质有三种:工业(Industrial),服务(Service)和贸易(Trading), 以贸易公司举例,外国企业要在沙特注册设立贸易公司, 最低实缴注册资本为3千万沙币(1沙币≈1.7人民币),而且在未来五年需要在沙特完成2亿沙币的实际投资,而沙特自然人或者公司注册贸易公司,就没有上述要求;

- 在税收上,沙特人注册的公司每年只需缴纳2.5%的宗教税(zakat), 而外国企业在沙特注册的公司每年需要缴纳20%的企业所得税。

正是由于上述便利,长期以来,股权代持在沙特屡禁不止,自2004年《反隐瞒法》出台以来,“股权代持”成为沙特商务部重点打击对象。2020 年 8 月 19 日,沙特新《反隐瞒法》(نظام مكافحة التستر)通过皇家法令第 M/4 号正式公布, 该法已于公布之日起180日正式生效;新《反隐瞒法实施条例》于同年12月24日进一步公开征求意见,并于2021年3月12日在沙特官方公报上正式公布(《实施条例》)。

新《反隐瞒法》✦

1. 隐瞒行为定义

根据新《反隐瞒法》,隐瞒行为包括任何协议或安排,使非沙特方(即不具有沙特国籍且不被视为其持有人的自然人或法人)在未经许可的情况下使用隐瞒方(沙方)的许可证或颁发的批准在沙特进行经济活动。 经济活动指任何需要获得主管部门批准或许可的营利性活动,包括投资、服务、商业、工业、农业或其他活动[i]。

2. 中介服务机构或成共犯

新《反隐瞒法》根据商业安排的不同性质将隐瞒行为归类为犯罪或违约。需要注意的是,参与隐瞒行为的教唆、协助和咨询行为(服务)在下述情况,可能会使中介服务机构(如律师事务所、会计师事务所)被视为实施隐瞒犯罪或违法行为的共犯[ii]:

(a) 服务提供者了解此类行为的性质;且

(b) 由于这些提供的服务,相关的隐瞒行为发生或持续存在。

3. 控制手段

同时,《实施条例》进一步扩大了实体“控制手段”( controlling means)的范围,包括任何合同或非合同安排,使非沙特方能够采取行动并享有保留给所有权人或实体的股东(视情况而定)的权力,包括但不限于[iii]:

• 非沙特方将公司签订的合同中获得的(直接或间接)收入、利润或产生的回报记入非沙特方的账户,而不是公司相关账户;

• 非沙特方为公司或其任何业务活动提供资金;

• 非沙特方享有任命或更换实体经理的权力;

• 非沙特方有公司商业票据、文件或空白合同的管理权限;或

• 非沙特方有股息分配比例和分配方式的决定权。

4. 处罚

为了加强对“股权代持”的打击力度,新《反隐瞒法》引入了严格的处罚措施,包括不超过500 万沙特里亚尔的巨额罚款(3年内再犯加倍)、不超过五年监禁、禁止进入沙特市场和公司强制解散。[iv]

5. 鼓励检举揭发

新《反隐瞒法》还鼓励检举揭发,除相关执法人员,任何提供可靠的信息,导致执法机构对《反隐瞒法》任何犯罪或违法行为进行调查,并作出终审判决或作出终审判决 ,将给予举报人由于其检举揭发的犯罪或违规行为而收取的罚款总额不超过 30% 的奖励,前提是该人无犯罪或违规行为。[v] 根据《实施条例》,获得上述奖励需同时满足以下条件:

(a) 启动调查程序所报告信息的有效性;

(b) 已作出的裁决或决议被视为最终裁决;

(c) 检举人未被认定违法或犯罪;且

(d) 商务部已收到因违法或犯罪而被定罪的一方的罚款。

6. 其他

根据具体情况,如果违规方主动举报隐瞒违规或犯罪行为,可以免除或减轻处罚。

此外,新《反隐瞒法》及《实施条例》将电子设备纳入官方监管和证明犯罪或违法的方式之一。[vi]

宽限期✦

为了配合新《反隐瞒法》以及《实施条例》的落地, 2021年3月上旬,沙特商务部发布了《反隐瞒法违法行为整改规定》(以下简称《整改规定》)。整改条例旨在鼓励违反旧《反隐瞒法》和新《反隐瞒法》的个人和/或实体,采取必要措施使其在市场上的地位合法化,且免受任何处罚。《整改条例》将整改的宽限期设定为 2021 年 3 月到 2021 年 8 月 23 日,之后又将宽限期延长到2022年2月16日。

1. 《整改条例》规定了下述整改方案:

(a) 沙特和非沙特方建立合作伙伴关系(partnership):适用于非沙特方根据相关监管要求正式获得股东身份,持有公司部分股权;

(b) 公司股权由非沙特方持有,重新进行商业登记:适用于沙特和非沙特方之间达成的协议,在非沙特方满足相关规定的前提下将公司的所有权全部转让给非沙特方;

(c) 沙特方经营业务的连续性:在满足监管要求并在商务部进行登记后,新股东(沙特或合格外国投资者)进入实体;

(d) 沙特方解散实体:通过按照监管程序转让股权或解散实体;

(e) 非沙特方获得黄金居留权(premium residency):根据相关法规,通过利用黄金居留权的优惠条件对公司的股权进行整改;和

(f) 非沙特方退出:提交一份承诺书,证明相关实体内进行的任何交易不存在私人权利。退出消息应当以商务部批准的任何一种方式发布,以邀请债权人自发布之日起不超过30日内申报债权(如有)。

2. 方案的提交

整改请求必须提交商务部评估:

(a) 违约方必须提交商务部规定的披露表,一般应包括:

• 相关方的个人信息(连同联系方式);

• 选定的整改选项;

• 商业登记的详细信息(即活动类型、分支机构数量、提供相关业务的期限、有关许可证的进一步详细信息以及将在整改过程中包括的应收账款);

• 沙特和非沙特方之间的整改协议(如果有);

• 如果沙特方决定将实体的所有权转让给非沙特方,则必须披露非沙特方的详细信息;和

• 商务部可能要求的与商业活动、实体或其所有者有关的任何其他信息。

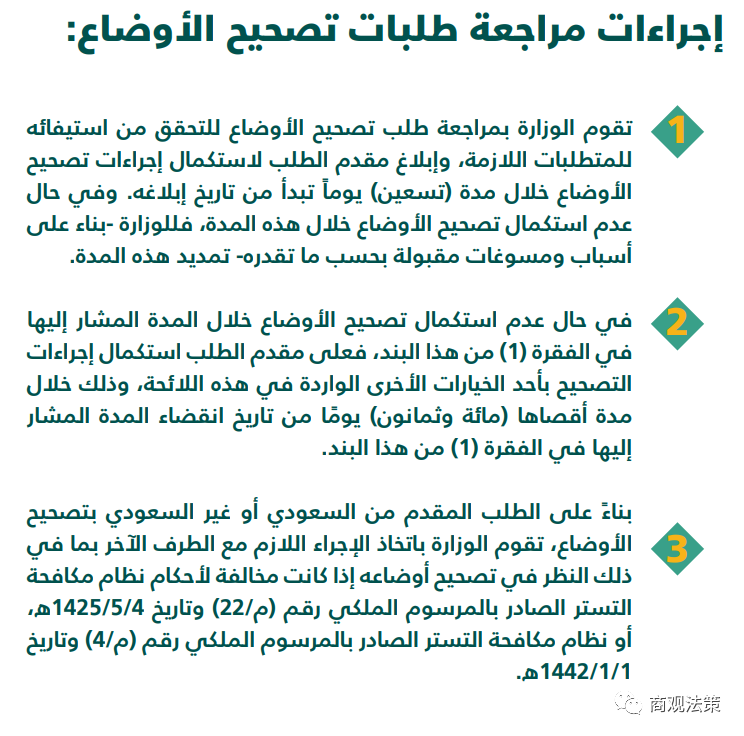

(b) 商务部对整改请求进行评估后,应当自通知之日起90日内通知申请人完成整改措施。 商务部可根据实际情况和可接受的理由酌情延长整改期限;和

(c) 如果双方未能在规定期限内完成必要的整改措施,则双方应在规定的规定时限过后 180 天内通过选择任何其他整改方案。

3. 《整改条例》规定的豁免和豁免不适用于:

- 被定罪的当事人在向商务部提出改正请求前发生的违反旧《反隐瞒法》或新《反隐瞒法》的违法行为和/或犯罪行为;和

- 在公诉机关或主管法院出庭的当事人。

结语✦

随着新《反隐瞒法》及其《实施条例》的生效和《整改条例》的发布,我们建议所有已在沙特开展业务的实体或将要在沙特开展业务的实体进行评估,并寻求必要的法律意见,以确保其业务正常合规。