调研:印度电商市场由电子产品转向快消品趋势加快

2019 Q1印度电子产品

市场份额降 7%,快消品快速增长

目前,管理咨询公司 RedSeer 的一项研究表明,2019 年第一季度,印度移动和电子产品的市场份额从去年同期的 45% 跌落到了 38%。自去年以来,其市场份额一直在稳步下降。对电子零售商来说,其利润率则从移动和电子产品的不足 10% 转变为时装和杂货等产品的 30%-40%。

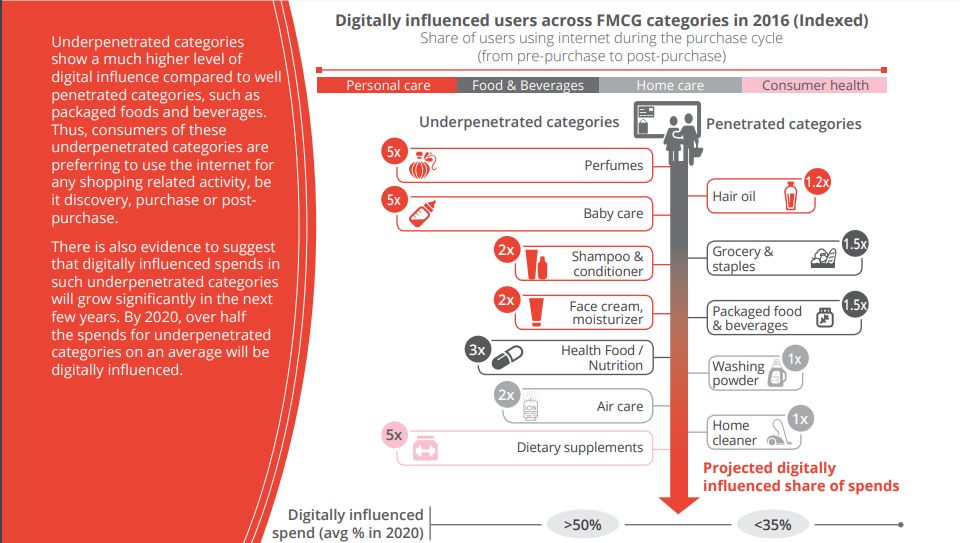

谷歌和波士顿咨询集团(BCG)最近发布的一份报告显示,到 2020 年,快速消费品领域的电子商务有望从目前的不足 10 亿美元增长到 60 亿美元。到 2020 年,快速消费品将会有很高的普及率,其中保健品和化妆品占超过 10%,减肥产品和婴儿护理产品占 7%到 10%,头发护理和干洗业务估计能占到 3%到 7%,乳制品和糖果占近 3%。预计到 2025 年,非电子产品类别产品将占印度在线零售的 80%。

2016 年到 2020 年印度居民

快速消费品消费趋势 | Google&BCG

摩根士丹利(Morgan Stanley)表示,推动这一增长的因不仅素包括互联网普及率不断上升、数据访问成本下降、向智能手机的转移,以及流向消费者和微型企业的信贷,还有就是印度居民的消费习惯。据摩根士丹利(Morgan Stanley)的数据,目前印度只有约 14% 的互联网用户在网上购物,而中国的这一比例接近 64%。但随着人们越来越习惯在网上进行交易,这种情况可能会发生改变。根据 AlphaWise 的一项调查显示,上网时间少于两年的互联网用户更不容易进行交易。然而,该公司在报告中表示,拥有五年以上互联网经验的用户更有可能在网上进行交易。从 2020 财政年度开始,印度超过一半的互联网人口将成熟,五年或更长时间的使用,我们认为这可能标志着在线购物的转折点。预计到 2026 年,印度将有 4.75 亿在线购物者,远远高于 2016 年的 6000 万。到那时才应该是印度电子商务市场真正的爆发期。

但在进入印度市场的同时,卖家也应看到印度对于电商行业的监管政策正在逐渐收紧。

一、在 2018 年末,印度政府的一项重要决定中,收紧了印度的外国直接投资(FDI)指导方针。包括电子商务的发展,印度政府想要兼顾实体店和电商,促使线上线下结合,试图营造更公平的竞争环境。新政策禁止电子商务公司销售他们所拥有股份的公司的产品。例如,电子商务公司 A 在公司 B 中拥有股份,B 的产品可以在 A 网上销售。新政策出台以后,B 将无法在其平台上销售其产品。

二、2019 年 2 月 1 日起,禁止电子商务玩家在其平台上销售独家产品的政策,即禁止单一供应商和单独一家电商平台签订独家销售协议,目的就是让大家有相对公平的竞争环境。另外,电商平台上的单一供应商的销售额不能超过该平台上交易总额的 25%。如果单一供应商的销售额超过 25%,那么他们就必须维持库存、不得再进行销售,否则就违反印度 B2C 消费者市场的外商直接投资(FDI)相关法律。

三、2019 年 2 月 23 日,印度工业和内部贸易部在其网站上发布了《印度发展电子商务国家政策草案》,其中从其他国家运往印度的所有产品都必须通过海关通道运输。为了更好地跟踪进口,印度将开发一个连接海关、印度储备银行和印度邮政的综合系统。任何不符合规定的电子商务应用程序和网站将不能在印度运营。所有可在印度下载的电子商务网站和应用程序必须在印度有一个注册的商业实体作为记录的进口商,或作为所有在印度销售的交易实体。所有印度消费者可用的电子商务网站、应用程序(以 INR 显示价格)必须在所有包装产品、实物产品和发票上都有 MRP(物料需求计划)。来自印度银行的消费者、企业支付以及未经授权和未注册网站和应用程序的支付网关将被禁止。作为透明度的要求,电子商务实体将被授权在其网站和应用程序界面上,以一种简单易懂的形式,向消费者全面披露预先收集数据的目的和用途。

四、新准则也明确提到,即使外国小型企业直接投资的电子商务参与者也需要遵守印度有关外国直接投资的指导方针报告。他们需要向法定审计师提交一份合规报告,以便在每年的 9 月 30 日之前确认合规指南。这一规则变得更加严格,如果电商无法达到合规要求,则需要短期内进行改变,否则将可能会有更严厉的措施。另一个重点是,迫使电子商务平台使用基于库存的商业模式转向基于市场。基于库存的模型允许公司直接从制造商处购买特定产品并以有利、时间、地点和价格出售。

由于印度市场的复杂化远远超过了中国市场,其中语言和本地文化影响最深。未来印度电商市场的零售由电子类向非电子类领域转移日剧明显,选择合适的商品更加有利于跨境电商在未来赢得更多的印度市场份额和利润。

(本文作者:Ningkailun)