资本游戏?傲基刚上市就破发,“胃口”有点好。。。

千淘万漉虽辛苦,吹尽狂沙始到金。。。

2024年11月8日,对于傲基科技股份有限公司来说,是一个具有里程碑意义却又略带苦涩的日子。

这家来自深圳的企业成功在港交所挂牌,然而上市首日的表现却让市场为之惊讶。

其发行价为15.6港元/股,可开盘价仅为13.88港元/股,开盘即破发,跌幅达 11.1%,最低更是触及12.5港元/股。

虽然后续股价有所回升,截至午间休盘,股价为13.72港元/股,市值达到56.97 亿港元(约合52.46亿元),但这一破发局面仍引起了广泛关注。

回顾傲基的发展历程,可谓是一波三折。早在2015年,它就以“出口电商第一股”的名号在新三板挂牌,那曾是其辉煌的起点。

但在2019年4月,公司选择摘牌。此后,傲基的上市之路变得崎岖,科创板、创业板的冲刺均以失败告终。

直到今年4月,公司调整战略弃A转港,才终于在港交所敲开了资本市场的大门。

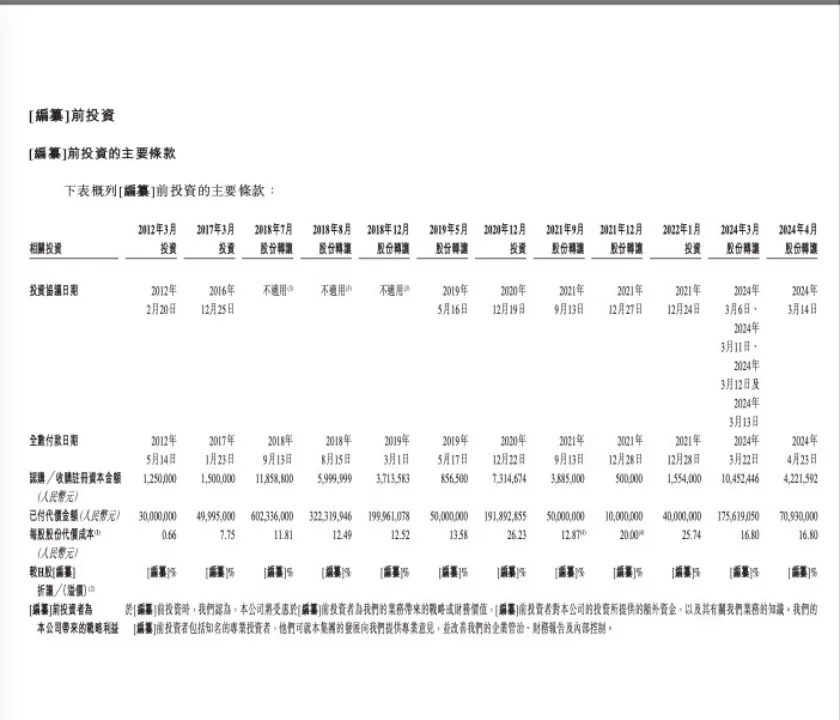

在这漫长的发展过程中,资本的身影无处不在。从2012年至今,傲基科技至少完成了4轮融资和8轮股权转让,吸引了众多知名投资机构。

深创投、中信证券、红杉中国、美的基金等纷纷入局,雷军持股的武汉顺宏及武汉顺赢(顺为资本关联公司)也参与其中。

尤其是在冲刺港交所前1个月,赛维时代、温迪设计及温迪科技和 NewTrails 的突击进入,更让这场资本盛宴显得复杂而充满变数。

然而,资本并非总是一帆风顺。雷军和美的在2020年12月的投资堪称“高位”站岗。

招股书显示,当时每股代价为26.23元/股,相较于2019年5月13.58元、2021年 9月12.87元的每股代价成本,高出近一倍。

雷军持股的武汉顺赢、武汉顺宏分别以4530万元、470万元认购相应股份,按照最终发售价计算,IPO后持股比例分别为0.42%、0.04%。

以公司15.6港元/股(约合14.36元/股)的发行价来看,雷军持股价值约为2741.6万元,较之前投资亏损近44%。

此外,公司注册股本为385311216元,按最后一轮股权转让代价为16.80元/股计算,公司估值为64.68亿元,发行市值较之前估值缩水近8%。

IPO前,陆海传合计持股19.43%,为第一大股东,景林、深创投、红杉分别持股9.42%、8.95%和6.7%,位列前三大机构股东。这些数据无不显示出资本在这场游戏中的风险与不确定性。

傲基的上市只是跨境电商市场的一个缩影,如今的跨境市场正处于风云变幻之中。曾经依赖于亚马逊等平台的大卖们,如今面临着截然不同的境遇。

像通拓被收购,有棵树破产重组,而傲基也经历了三年的艰难“疗伤”过程。这些曾经在跨境电商领域风生水起的企业,为何会陷入困境呢?

一方面,国际市场环境的变化给这些企业带来了巨大冲击。国际贸易政策的调整、全球经济形势的波动以及各国监管政策的加强,都使得跨境电商企业的运营成本增加、风险加大。

例如,贸易壁垒的提高可能导致商品运输成本上升、关税增加,而各国对电商平台的监管加强可能涉及到数据安全、知识产权等多方面问题,这些都给企业带来了挑战。

另一方面,市场竞争的加剧也是重要原因。随着跨境电商市场的不断发展,越来越多的企业涌入,市场逐渐饱和。

在这种情况下,企业之间的竞争愈发激烈,价格战、流量争夺等现象层出不穷。曾经那些依赖平台流量红利发展起来的大卖们,在竞争中逐渐失去优势,利润空间被不断压缩。

所以今年的大卖们都开始分流,不再依赖单一平台,甚至做起自己的独立站从而摆脱平台的束缚与限制。通拓、有棵树甚至是傲基,都用惨痛的教训告诉前辈与后辈。

然而,在困境之中也孕育着新的商机。正如我们所看到的,一些看似普通的商品在跨境市场上却展现出了惊人的价值。

以hubmanchubgirl品牌为例,其销售的一款贴纸工具捆绑包在国外售价高达70 美元,而在国内,类似的贴纸可能仅需几块钱人民币且还包邮。

这种巨大的价格差异反映出了消费趋势的变化,这种变化为跨境电商企业提供了新的发展方向。

在过去,消费者可能更注重商品的价格和实用性,但现在,个性化、独特性的商品受到越来越多的关注。

hubmanchubgirl品牌的贴纸产品之所以能在国外卖出高价,正是因为其满足了消费者对于个性化手账装饰的需求。

这些商品不再仅仅是功能性的物品,更成为了一种文化和情感的载体。为了喜欢去买单,溢价的可能更大,利润就更高。

对于跨境电商企业来说,要想在市场竞争中脱颖而出,就需要敏锐地捕捉到这种消费趋势的变化。

说到消费趋势,就不得不说消费电子类目,随着信息化时代的到来,PC、智能手机等智能设备的普及,消费电子配件市场规模巨大,预计2028年全球消费电子行业市场规模将增长至11767亿美元。

而深圳的大卖绿联科技在这赛道上赚的是盆满钵满,10月底披露的2024年三季度报告堪称一份亮眼的答卷。

在前三个季度里,绿联实现营业收入43.06亿元,同比增长28.47%;净利润3.22亿元,同比增长28.94%。这一系列数据清晰地勾勒出绿联科技强劲的增长势头。

具体来看每个季度,这种增长趋势更加令人振奋。第三季度,绿联延续了上半年的良好增长趋势,实现营业收入15.63亿元,同比增长27.01%;实现净利润1.15亿元,同比增长80.5%。

而在 2024 年上半年,绿联的营收就已经达到了27.43亿元,对比2023年上半年同期增长了 29.31%,净利润为2.07亿元,对比去年同期增长了11.30%。

从这些数据中可以看出,绿联科技在每个阶段都保持着稳定且可观的增长速度,没有出现大的波动,显示出其业务的稳健性。

再将目光放长远一些,近三年来,绿联营收持续增长,年均复合增速高达 18.05%,累计营收超120亿元。

从2021年至2023年这三年间,绿联科技营收分别为34.46亿元、38.39亿元和48.03亿元,逐年递增的数据就像一组坚实的阶梯,见证了绿联科技不断攀升的发展历程。

与傲基一样,绿联也是在今年7月底成功上市。上市为其筹到7.72亿资金,成功补充流动资金、进行品牌和产业化建设。

第四季度作为传统旺季,对于绿联科技而言,更是充满期待。基于前三季度的出色表现以及行业旺季的助力,今年绿联的营收和利润大概率能超过去年同期。

如今耳熟能详的大卖们都纷纷冲击IPO,挂牌上市,随着跨境的火热,未来会有更多的参与者,希望卖家们都能在这商海中实现财富自由!