从小众到大众,4年暴涨23倍!便携式储能市场迎来大爆发?

近期,便携式储能(户外储能)在全球市场突然爆火,其作为新能源储能的细分赛道再次引来众多关注。相关数据显示,过去4年里,便携储能的市场规模增长了23倍。其中,美国和日本市场的占比超过了75%。 虽然我国便携式储能电源行业起步较晚,但经过多年发展,国内便携式储能电源行业已成为全球最大的便携式储能电源生产国和出口国。数据显示,全球超90%的应急储能产品来自中国。2021年,便携式储能出货量中户外场景占比43.6%。

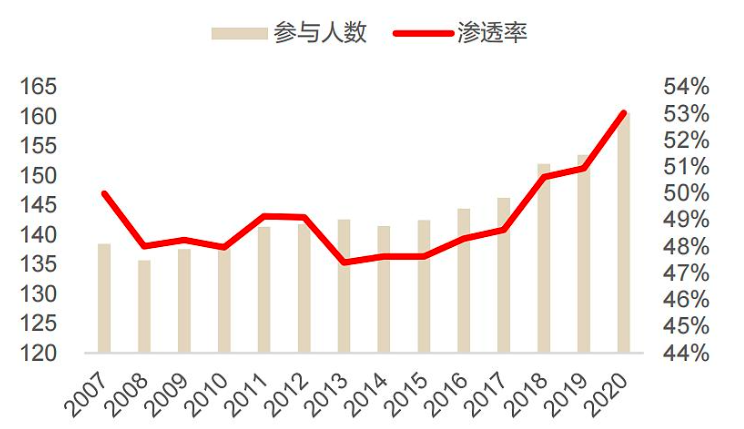

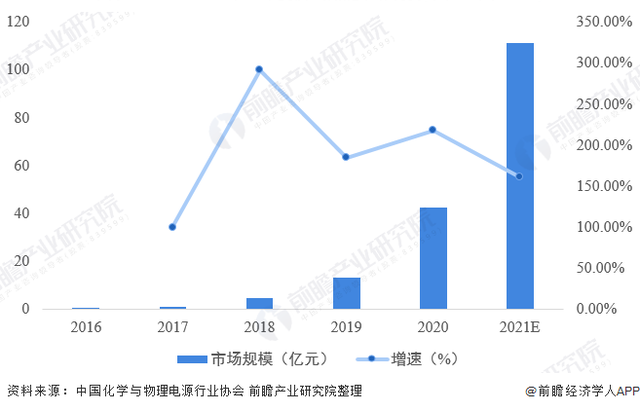

新玩家不断涌入 便携式储能,可以理解为“大型户外充电宝”,主要应用场景为户外活动和应急用电,可为平板电脑、冰箱、电饭煲等数码设备及小家电设备供电。 除了提前充电,便携式储能还可配套太阳能板使用。在户外电池电量用尽时,可利用光伏对储能进行充电,组成小型太阳能发电系统,实现持续离网发电,延长电源续航时间。 图片均源于网络 目前,入局便携储能的玩家主要包括充电宝玩家、3C数码品牌商以及锂电池或者新能源企业三类。具体来看,华宝新能作为最早进入便携式储能电源领域的企业,在全球占据了20%以上的市场份额,正浩科技大约在10%左右。其次分别为Goal Zero、德兰明海和安克创新,便携式储能电源领域市场份额分别为9.5%、7%和2.6%。TOP5企业之外,便携式储能电源剩余约50%的份额被大量中小企业占据,整个行业的尾部企业尤其多,竞争相对激烈。 随着户外运动及家庭应急等场景的离网用电需求逐步成为刚需,户外电源在国内也开始起量,2021年以来,吸引了华为、小米等品牌公司入局。 便携式储能“疯涨”的背后 便携式储能突然爆火,受益于多种因素。 从需求端来看,便携式储能的增长,首先来自户外活动需求的增长。一方面,疫情不断反复,人们迫不得已选择就地活动,因而对户外活动的需求更加强烈;另一方面,户外活动方式的转变,自驾游、露营、野餐、摄影等户外消费升级,户外电源成为短途用电主流。 美国户外活动参与人数与渗透率(单位:百万,%) 其次,欧美发达国家对户外运动普及率较高,对便携式储能产品的需求一直存在。以美国为例,其国内参与户外活动的人口比例高达48%,其中一半的美国中产阶级将露营、旅行视为度假的绝佳方式,便携式储能产品作为度假刚需因而快速得到普及。 应急发电需求的增长,则与全球近年来不可抗力因素导致的灾害频发有关。如由于异常高温、持久干旱等问题令美国多州再度拉响缺电警报;日本处于亚欧板块与太平洋板块交界处,地震频发催生了庞大的便携式储能刚需。据统计,2020 年日本发生地震1641次,日本居民防灾意识强,应急备用产品需求很大,而便携储能产品能够较好解决灾害停电、应急救援等电力短缺问题,拉动了便携储能产品的出货量。 需求端的爆发,离不开供给成熟。从储能市场供给来看,主要在于锂电池技术不断升级,以及大规模运用下的成本持续降低。也可以说,储能电池的大规模生产,离不开锂电池技术突破带来的能量密度的大幅提升。以特斯拉使用的动力电池来说,早前汽车所使用的电芯密度大约只有55Wh/kg,而如今推出的汽车所使用的电芯密度已超过300Wh/kg。 2016-2021年全球便携式储能市场规模 (单位:亿元,%) 在需求上升、技术升级、成本下降等因素的加持下,全球便携式储能市场高速增长。2020年,全球便携式储能市场规模达到42.6亿元,相比2019年增长217.9%。2021年,达到111.3亿元。 火热市场已现“红海”隐忧 综合来看,便携式储能应用较广的是户外领域。随着锂电池成本下降和用户购买力的提升,应急领域及车充、DIY及电力缺乏等其他领域市场占比不断提升,也有望成为新的增长曲线。 在全球智能化速度的加快下,物联网终端设备、笔记本、无人机等智能终端设备日益普及,便携式储能产品的渗透率将进一步提高。中国化学与物理电源行业协会预计,到2026年便携式储能全球出货量将超3000万台,市场规模超800亿元,1000Wh以上大容量的产品份额将持续提升。 但要注意到,便携式储能的核心技术主要涉及借助逆变器实现直流储电交流供电,以及较高的散热需求确保产品的安全性两方面,技术门槛并不高。况且,便携式储能的供应链较成熟,上游电芯、电子元器件、结构件等供应相对稳定,因而小企业也可进入行业。 越来越多企业的入局,使得便携式储能竞争进入白热化阶段,逐渐成为红海市场。在红海市场中,如何走出差异化发展之路,则成为行业内迫切寻找的答案。部分企业探寻出了新方向,将便携式储能产品延伸到更多的应用场景中。例如,特斯拉将便携式储能产品延伸到需求大增的海外家庭储能中。其太阳能屋顶,以及锂电池集成家用储能系统Powerwall,可以应用于离网家庭自发电、储电备用和峰谷电价套利。 未来,随着行业标准化发展,便携式储能将向头部企业聚集,行业集中度也将逐渐得到提升。在这一市场中,那些兼具技术优势、品牌优势、渠道优势的企业将占取更多市场先机,低端产能则面临淘汰。

与此同时,锂电池的大规模商业化应用和研发投入的增加,使得锂电池组的平均单位成本呈现持续下降趋势。据彭博新能源财经数据显示,锂电池组的平均单位成本已由2013年的684美元/kWh,下降至2021年的132美元/kWh,降幅高达80.7%。

数据来源:中国化学与物理电源行业协会

")