Q1休闲益智报告丨广告主占比同比提升2%,小游戏出海改变休闲营销格局

在今日不断扩张的全球手游市场中,休闲与益智解谜类游戏已经证明了其独特的吸引力和庞大的商业潜力。休闲游戏以其简单的游戏机制和易于上手的特性,吸引了广泛的非核心游戏玩家;而益智游戏则以其挑战性的谜题和逻辑思维训练,赢得了思维游戏爱好者的青睐。

三消、消除、跑酷、小游戏......经典的玩法和全年龄受众让这两大品类爆款频出

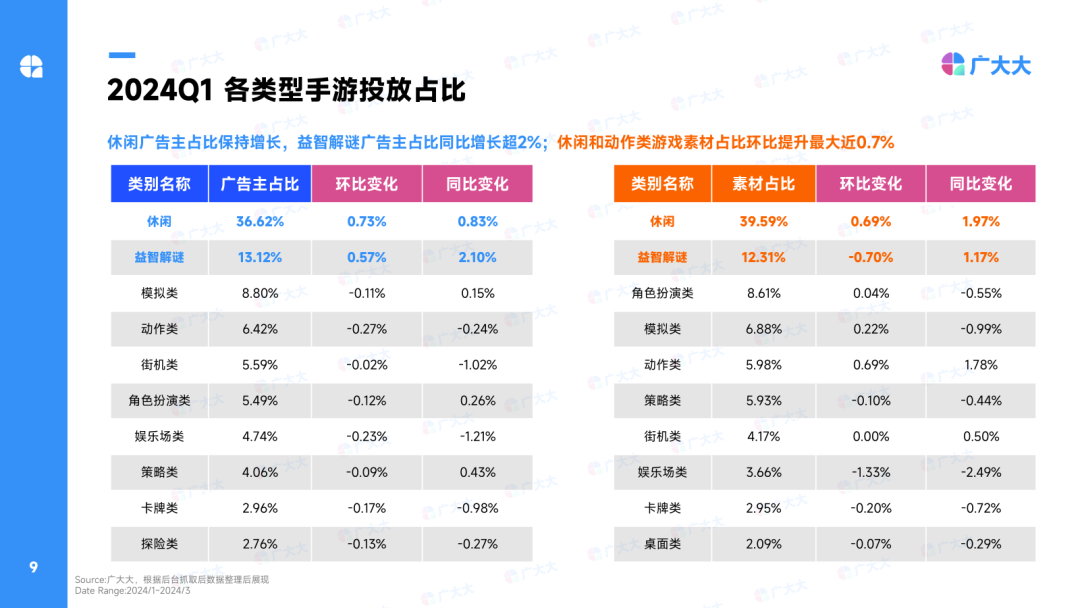

休闲和益智解谜游戏是手游数量和营销中占比最大的两个品类,根据广大大后台数据显示在2024年Q1,休闲产品广告主占比36.62%,同比增加0.83%,休闲素材占比39.59%,占比比去年同期增加1.97%。第二名就是益智解谜品类,广告主和素材量占比分别为13.12%和12.31%,益智解谜广告主占比去年增长了2.1%,是提升最大的品类。

此外在营销层面上,很多中重度产品为了降低应用商店日趋严格的隐私政策,将自己的游戏玩法定位以及买量创意向着休闲赛道倾斜,其中在2023年整年爆火的“副玩法”营销就是最好的例子。此外很多爆款的益智解谜游戏的玩法也会成为“副玩法”买量的参考蓝本,很多经典优质的解谜玩法也成为国内小游戏赛道的爆款发动机。

01

手游广告主月均素材109条

季度新素材占比74.7%

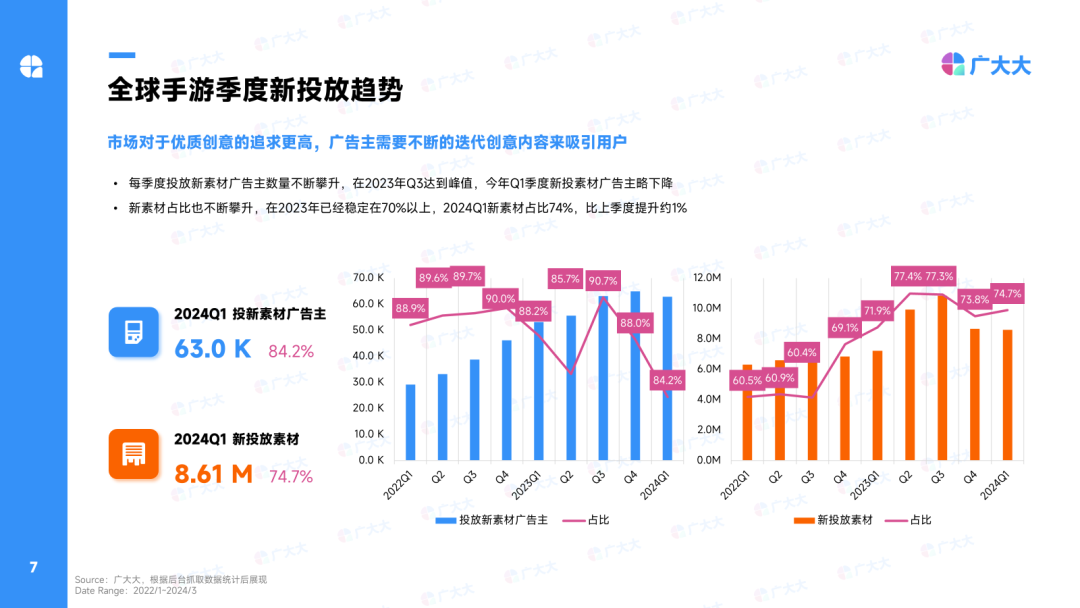

本次报告中还对2024年Q1 全球手游市场营销趋势做了详细观察分析。月度手游广告主数量还是呈现明显的增长趋势,2024年Q1月均在投广告主数量超5.1万名,同比增长28.9%。广告主月均素材量109条,同步下降18%,但是观察整体趋势,可以看到素材投放力度趋于稳定,预估2024年Q2广告主月均素材量在110~120条之间。

虽然平均投放力度放缓,但是广告主对于新创意好创意的追求并没有下降。2024年Q1季度超6.3万手游广告主投放了新创意,占总量的84.2%。Q1广大大抓取新投放素材量超860万条,占比74.7%,比去年同期占比提升2.8%,比2023年Q4季度提升约1%。

02

小游戏杀入投放TOP,营销主战场仍在欧美

报告中统计了2024年Q1休闲和益智解谜产品投放TOP20产品,以休闲产品投放榜为例,2024年Q1季度iOS投放榜首为4399出海小游戏产品【Legend of Mushroom】,此外【Doodle Magic】【ぽちゃガチョ!】【Rent Please! Landlord Sim】等小游戏产品杀入榜单中。

Android端休闲TOP广告主为【MONOPOLY GO!】,该广告主Q1去重后创意超过1.5万条,最早于2022年7月开始投放,目前已经累计投放超过600天。总体来看榜单中近8成的游戏都来自东亚,主要是中国和东南亚的发行商。

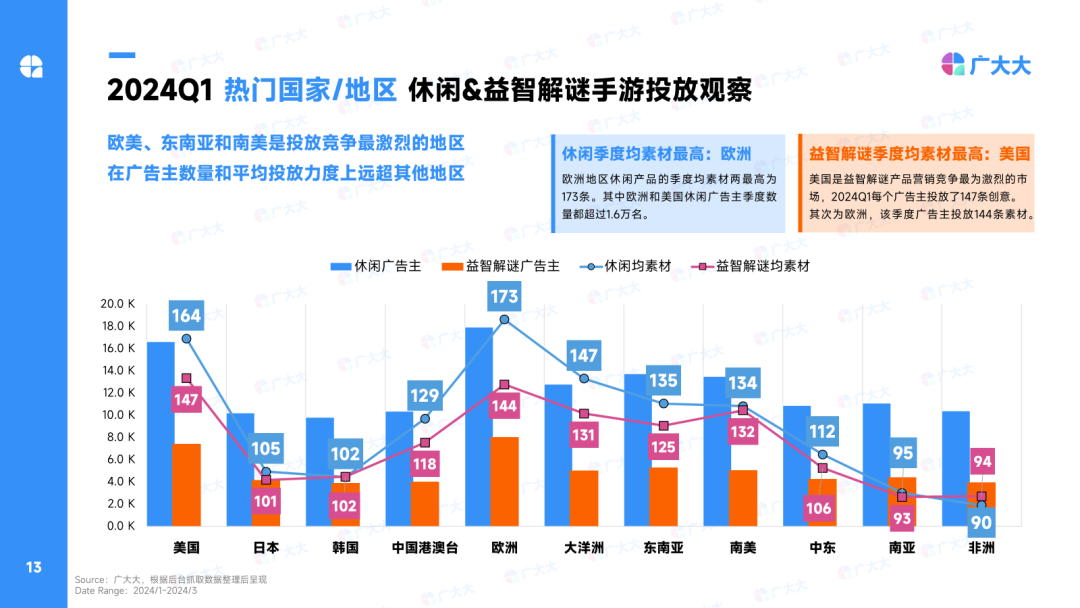

观察2024年Q1各个热门国家/地区,休闲和益智解谜产品的营销还是主要集中在欧美市场,其中欧洲休闲广告主数量最高,时间段内广大大累计抓取数量近1.8万名,此外欧洲也是休闲品类营销竞争最为激烈的地区,平均每个休闲广告主Q1投放173条创意。

益智解谜赛道竞争最激烈的为美国市场,平均每个广告主Q1投放147条创意,其次为欧洲市场每个广告主投放144条创意。此外大洋洲、南美和东南亚市场在休闲益智赛道的竞争也比较激烈,尤其是南美市场,休闲和益智解谜产品季度均素材都超过130条。

03

登顶美榜 Top1!Supersonic助推

全球跑酷爆款【Build A Queen】

超休闲尤其是跑酷类超休闲产品一直以来都是休闲品类中一条十分重要的细分赛道,【Build A Queen】作为一款全球跑酷爆款游戏,成功登顶美国榜单Top1,其背后的成功因素值得深入分析。

该游戏的成功首先归功于其独特的创意。游戏结合了跑酷、解谜和模拟元素,为玩家提供了一个既刺激又富有挑战性的游戏体验。买量创意中找到跑酷游戏的共同点,在素材上强调视觉变化,显著提升了素材的吸量能力。

在设计上游戏聚焦女性用户,增加女性向元素和时尚角色装扮元素,例如变身为公主、美人鱼或护士等女性形象,细分目标受众喜好。玩法中也以女性玩家为导向,在游戏中加入选美比赛玩法。此外为了规避跑酷超休游戏千篇一律的趋同,游戏还增加了外围系统(基地装扮、化妆小游戏)和新内容(新的关卡轮换和挑战机制),让游戏整体趣味性大增。