重磅!跨境资金最严法律颁布!卖家收款与交易信息须确保一致!

国家1月27日发布了重磅法律试行版!

是关于银行和支付机构、收款公司等跨境资金结算反洗钱的法律,

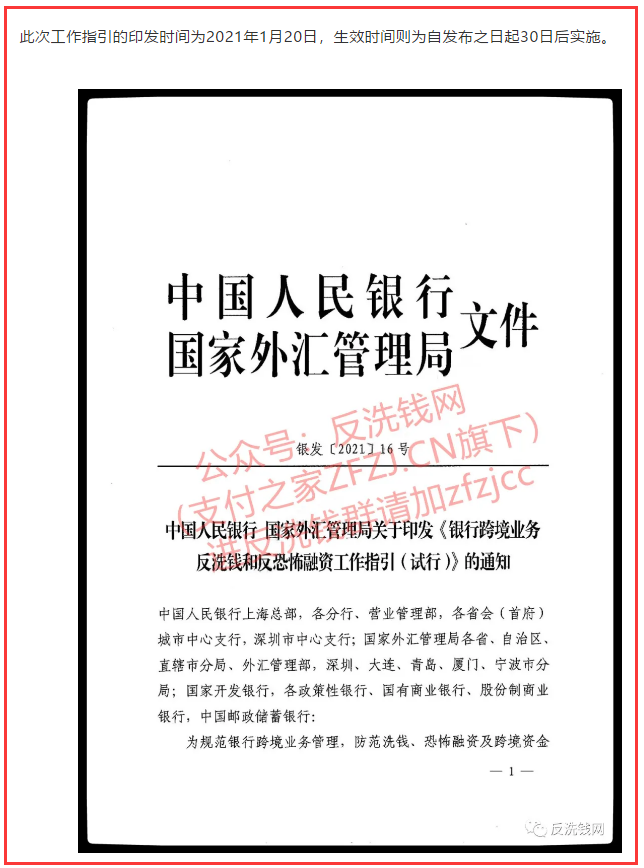

文件发布30天后就开始正式实施,

跨境电商行业卖家们要躺枪了……

各位跨境电商卖家真心要高度关注!

关系到你们的钱袋子安全的事……

这是短时间内国家发布的第二条涉及到跨境资金管控的法律。这条法律对于之前使用了其他人的身份注册账号的多账号卖家,在未来顺利的收到海外的钱将造成极大的影响。

但是,Mark认为这个法律对于那些专注经营精品和品牌,或者使用自家亲友的身份注册账号,账户比较少的跨境电商卖家来说是十分有利的,只需要将公司的经营稍作合规调整即可;合法纳税、合法报清关、合法的经营资质,这样类型的卖家,将会在2021年得到很好的发展机遇。

(图片来源:反洗钱网)

中国整个国家的战略是推动内循环,内循环与外循环相结合的发展模式,要读懂这句话背后的逻辑,其实是:全球目前都有赖于中国的供应链,中国的中产消费群体足以支撑起更大的内需市场,以降低中国生产经营企业的边际成本,从而形成强有力的世界市场竞争力。短时间内,国际市场还很少有国家可以满足全球市场的需要,只有中国目前具备如此国力。此时此刻,国家趁机规范所有商家的国内、国际经营行为,可充实国家税收。因此,Mark感觉今年国家的整体策略是对合法合规经营的企业给与更多的税收减免,对于不合规经营的企业给与严厉的打击。所以,一系列的严格的法规先后出台。

前几天出台了非银行金融机构的资金管理条例,Mark还特意写了一篇文章进行了详细的解读:国家重拳立法!涉及偷税和非法结汇,2020年数名大卖家被抓!大量义乌卖家银行账户遭冻结!

而现在马上又出了一条反洗钱法规,

法律条文的核心要求Mark摘录解读如下:

1、银行开展跨境资金业务,必须了解客户、了解业务、尽职调查。

2、尽职审查无法排除风险就列入高风险客户名单。

3、尽职审查发现客户涉嫌违法违规行为就列入高风险客户名单。

4、非银行金融、非银行支付、清算机构都参照本指引执行。(也就是说所有的支付机构,无论是跨境支付公司还是收款公司、结汇通道,通通都要按此法律办)

5、银行对客户(跨境卖家其实就属于其中一种类型的客户)的管理应该贯穿整个跨境业务流程。

6、尽职调查的了解客户的具体原则包括,使用可靠的数据或信息、独立来源的证明文件对客户身份进行识别,充分了解非自然人客户受益所有人等,确保客户具备从事相关业务的资格,以及客户身份信息的完整性、准确性和时效性。(以后套用其他人的身份做账号的基本上就别想把钱通过收款公司结回来了;未来无论是支付机构还是银行,都必须对卖家的身份进行严格的审查)

7、在办理跨境资金准入和存续期间,银行应该识别客户以下背景信息,包括但不限于:在相关监管部门和银行的违规记录、不良记录等;客户经营状况、股东或实际控制人、受益所有人、主要关联企业与交易对手、信用记录、财务指标、资金来源和用途、建立业务关系的意图和性质、交易意图及逻辑、涉外经营和跨境收支行为、是否是政治公众人物、洗钱和恐怖融资风险等级等。(这一条最狠,基本上要把涉及到有跨境资金往来的账户要把弄得底朝天;连交易的意图都要审查,不过跨境电商的企业都是卖货的资金,比较好解释)

8、如果客户拒绝提供有效身份证件或其他身份证明文件,提供虚假身份证明资料、经营资料或业务背景资料,开户理由不合理、开立业务与客户身份不相符等情形的,银行应拒绝受理其业务申请,并按反洗钱相关规定报告可疑行为。(套用别人的身份资料注册账号的那类型卖家,基本就要嗝屁了;精品类卖家要笑啦)

如果被银行或支付机构认定客户为高风险,那么,

对于高风险客户或高风险业务,或者存在异常或可疑情况的业务,银行应根据实际情况选择采取以下强化审查措施:

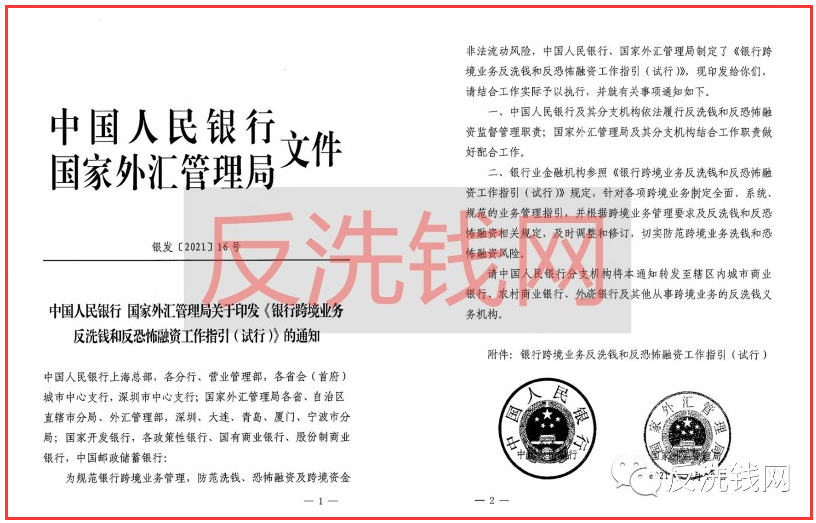

中国人民银行、国家外汇管理局制定了《银行跨境业务反洗钱和反恐怖融资工作指引(试行)》(银发[2021]16号)

(图片来源:反洗钱网)

Mark认为,这样的法规出台,

代表着跨境电商卖家野蛮发展时代的终结,跨境电商行业即将步入合法化发展的快车道,所有的跨境电商卖家都需要深刻意识到这种变化,调整自己的经营策略,迅速地拥抱合法经营。 此时此刻, Mark认为,大家的策略应该是,继续保留原来的业务,维持运营,能赚钱的继续赚钱;但是,同时,要注册新的公司,全部合规化经营,新公司不要心存侥幸,务必认真对待税务、关务、外汇管制、产品资质认证、海外正常报关清关、销售国合法纳税等等,对自己以前的经营模式要深度的隔离;以便当暴风雨来临时,有所准备。

2021年,注定是不寻常的一年,

对于卖家来说,将是变革的一年;

对于国家来说,将是强大的一年,

国家对于世界的影响力和掌控力,将伴随着全球商业格局的深刻变化,将变得越来越强有力。跟上时代的变化,我们跨境电商行业的企业及从业者,都会在其中获益良多,转变思维模型的时刻到了。拥抱2021年……

")