俄乌开战,是如何影响我们跨境电商的?

上一次欧洲最大的军事冲突,还是1941年6月22日,德军进攻苏联。

这篇文章不谈政治和军事,单从电商角度聊一下:“乌克兰危机”可能对我们跨境电商,带来哪些现实影响。

签合同时,我们经常看到的那款“因战争等不可抗力因素……”,如今真的发生了,俄乌边境的“不可抗力”正在席卷欧洲乃至全球。

“乌克兰危机”离我们并不遥远,在2022年这个全球经济大复苏的年代,这场战争带来的影响力,绝不只是东欧卖家身上的一座山,也是每一位跨境人眼睛里的一粒沙。

本文将从电商、物流、大宗商品、通货膨胀4个角度,谈一谈战争对跨境电商的直接或间接影响。时间仓促,不周之处,敬请指教。

1、俄、乌跨境电商贸易直接中断

如果说疫情还是一只略显踟蹰的“黑天鹅”,那战争就是一头狂暴无情的洪水猛兽,影响会更立刻、更直接、更强悍,任何商业流通,都优先为导弹让路。

单就经济体量来说,俄罗斯的GDP仅占全球2%,乌克兰就更少,仅0.2%;但从跨境电商角度而言,随着欧美、东南亚市场竞争加剧,东欧成为许多中国卖家拓荒的“新大陆”之一,俄、乌都是其中的潜力股:

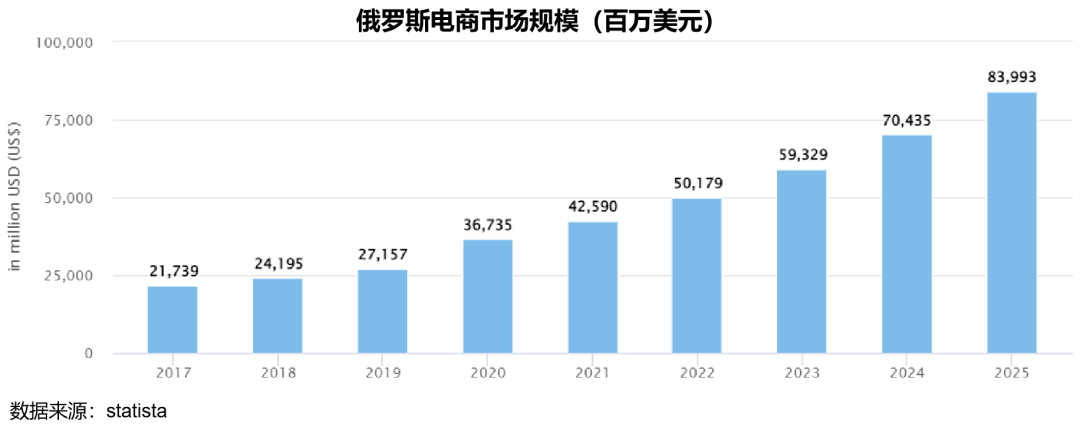

俄罗斯是全球电商增速最快的5大市场之一。Data Insight数据显示,2020年疫情爆发后,俄罗斯电商规模暴涨44%,达到330亿美元,网购买家同比新增1000万人次,相当于国民人口的6%。

STATISTA数据,2021年俄罗斯电商规模达到425亿美元。买家跨境购物的平均支出是2020年2倍,是2019年3倍。

最关键的是,在这其中,中国卖家的订单占了绝对的大头——93%。

再看乌克兰,电商增速欧洲第二、东欧第一,4400万的人口更是不容小觑。就在上月18号,粤港澳大湾区首趟跨境电商中欧“年货班列”,就是从广州大朗开往乌克兰敖德萨。

乌克兰是一个电商占比不高、但增长迅猛的国家:疫情爆发后,乌克兰电商渗透率达到8%,同比疫前增长36%,位居东欧国家增速之首;2019年1月到2021年8月,乌克兰的电商卖家数量增长14%,平均收入增长1.5倍,整体利润增长69%。

但所有的以上这一切,随着战争爆发都会随时中断,中-俄、中-乌、俄-乌之间的跨境电商贸易,尤其是中国卖家的出口生意,面临紧急中断的可能,在俄乌做外贸生意的卖家朋友,尤其要关注在途和当地的货物安全,并做好短期和中长期的应急预案,谨防突发危机引发资金链断裂。

2、跨境物流航司/船司停航、跳港、停运

2021年至今,最令跨境卖家头痛的物流问题,就是空海运力不足,码头拥堵成狗,而俄乌开战后,这一矛盾可能进一步加剧,且不单影响东欧局部,甚至辐射全球物流链。

从地上看,乌克兰位于欧亚大草原的最西端,被称为“欧洲之门”,多年来都是亚洲通往欧洲的门户。战争爆发后,交战区交通管制、车辆核查、物流停运,东欧的这条交通大动脉,将被直接切断。

不过,唯一值得卖家放心的是,中欧班列的影响预计不会太大。

乌克兰只是中欧班列线路上的一条小小支线,主线基本不受交战区影响:中欧班列进入欧洲线路繁多,目前两条主要路线:一条北欧路线,一条南欧路线,乌克兰只是北欧路线支线上的其中一个国家,且乌克兰“上线”时间尚短,对中国卖家的班列运输影响有限。

从空中看,乌克兰空域是亚欧大陆之间最为重要的空中通道。例如从中国华东出发飞欧洲,一条线是“北飞”:穿过俄罗斯,进入乌克兰抵达欧洲,里程和时间都相对较少,是我国民航的首选航路;另一条线是“南飞”航路,经中东飞欧洲,但大多航路都要在中东中转经停。

2月24日下午,从纵横商旅APP上看,乌克兰上空已经形成了一个巨大的“中空”,所有途经该区域的航班全都绕飞,能飞多远飞多远,能飞多高飞多高。

毕竟2014年MH17空难教训还历历在目,那次也是在东乌克兰交战区上空。对全球航空运输业来说,无论是民航或是货运,连日来乌克兰局势的急转直下,恐慌情绪在不断发酵:

2月12日,荷兰皇家航空公司宣布暂停前往乌克兰的航班,复航日期不确定;

2月21日,法国航空公司宣布暂停22日巴黎往返基辅的航班;

2月21日,德国汉莎航空集团旗下的汉莎航空、瑞士国际航空、奥地利航空暂停前往乌克兰基辅和敖德萨的航班;

对航运业来说,飞行绕路效率低是其次,俄乌战争带来最直接、最重要的影响是全球燃油成本上涨,燃油是航空公司的最大成本支出,去年多家上市航空公司财报披露的亏损原因之一,就是油价等刚性成本的攀升。

实际上,欧佩克油价自去年1月以来就一路猛涨,从66美元涨到93美元,一年涨幅约40%。24日下午,俄、乌开战当天,市场担忧加剧的表现很明显,截止发稿,布伦特原油突破105美元/桶,一天涨了8%!而摩根大通最悲观的预测是涨到150美元/桶。

东乌战区的“蝴蝶效应”还出现在了欧洲和亚洲:欧盟是世界最大的原油进口地,逾八成的原油依赖进口,其中41%来自俄罗斯,每年俄罗斯把80%产量的天然气从陆路运往欧洲。

出于对俄乌局势的忧虑,近期欧洲已从美国和中东替代采购,卫星发现近期欧洲海域的天然气运输船增加了70%,且气价猛涨,敏锐地捕捉到商机的大宗商品交易商立刻改变航线,把原本运往亚洲的液化天然气改运欧洲,于是问题就来了——

更多的船挤往欧洲各大港口,但疫情下港口作业效率并没有明显改善,欧洲大港拥堵加剧,跨境电商卖家的上架日期,或将再一次被拉长。

所以,看似离我们卖家千里之遥的俄乌战争,却可能因为地缘政治紧张,导致燃油上涨和港口拥堵,进一步拖累2022年跨境物流运输业的恢复,卖家们原本就不富裕的空海运力,可能将进一步雪上加霜。

蝴蝶扇一扇翅膀,尚能带起一场风暴,何况俄罗斯是五常。

3、对跨境电商上游大宗原材料的压力

大炮一响,黄金万两。

战争是最烧钱的消耗,不会增加新的生产力,如果说跨境电商的上游是工厂,工厂的上游就是国际大宗商品,如今,正面临严峻考验:

新年后,欧美国家面对奥密克戎彻底“放飞自我”,甚至取消疫情管制,压抑了许久的制造业和运输业,对燃料和原材料的需求猛涨,但疫情毕竟没消失,供给端的开采业和农业并没有迅速恢复,大宗原料的供需,就出现了青黄不接的尴尬境地。

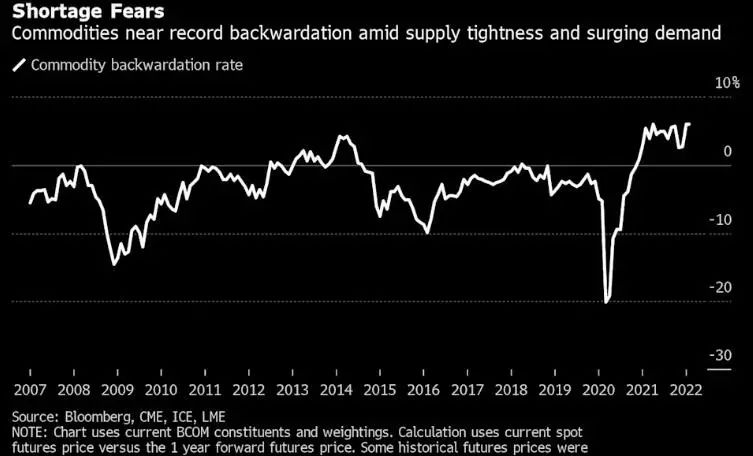

(现货溢价指标,反映商品供应愈发紧张)

去年冬季,欧洲的气荒、油荒、电荒还没缓过劲儿,年初俄乌冲突就叫了一手“超级加倍”,2022,很可能成为一个大宗商品“要啥缺啥”之年,特别是你看俄罗斯、乌克兰对全球大宗商品市场的影响力:

俄罗斯,世界第一大天然气出口国,第一大天然气储量国,第一大小麦出口国,还供应了全球10%的镍,全球40%的钯,全球5%左右的铝。2018年美国制裁俄铝,国际铝价立刻上涨30%;

乌克兰,占全世界黑土总面积的40%,是世界第二大谷物出口国,世界第二大粮食出口国,世界第一大的葵花籽油出口国,世界第三大油菜籽出口国;同时,乌克兰供应了全球70%的氖、40%的氪、30%的氙——这三样念不出名字的玩意儿,是制造芯片的关键材料。

除了能源危机,还有很多人不太在意的“断粮危机”。2021年,受新冠疫情和拉尼娜气候影响,全球范围内农作物减产,联合国甚至发出粮食危机的最严厉警告,截止发稿,欧洲小麦期货价较黑海上涨20%到344欧元/吨,九年来最高价。

如果你仔细阅读2月22日的《一号文件》,会发现里面有一句是“中国人的饭碗任何时候都要牢牢端在自己手中,饭碗主要装中国粮”。

所以,一旦俄乌冲突持续升级,无论是美欧制裁、禁运,还是供应链的断裂,都将造成全球大面积的能源供应危机,供需极度不平衡,必然推动全球能源价格大幅上涨……今年很可能石油、天然气、煤炭、铜铝、粮食化肥、金属等大宗商品,要啥缺啥,啥都涨价。

对中国的直接影响就是,作为世界上最大的制造业国家,“中国制造”中下游企业将面临大宗原料价格的上涨压力,进货成本抬高,企业利润压缩,被迫减少产能,以免做一单亏一单的诡异情况。

4、通胀加剧对全球供应链的威胁

2022年2月24日,历史将铭记这一天。因为这一天的俄乌开战,被北约秘书长斯托尔滕贝格定义为“几十年以来欧洲面临的最严峻的安全危机”。

按照国际货币基金组织今年1月的估计,2022年美国GDP增速将复苏到4.0%,欧元区3.9%,但眼前这场战争所带来的通胀、难民、能源等风险因素,很可能给欧美乃至全球的经济复苏,重新蒙上一层阴影。

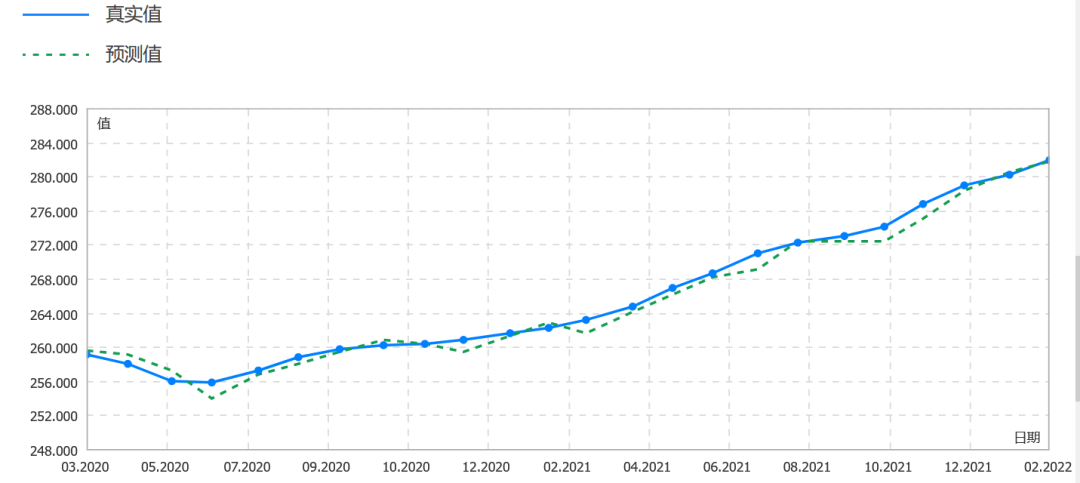

先看美国:与疫情前相比,2021旺季过后,美国零售额连续六周降幅超过8%,同时通胀持续高位,物价一路上涨,89%的买家在过去3个月购物时有注意到了产品涨价。如果能源价格持续飙涨,则美国自身也将受到反噬,“工资-通胀”的螺旋加剧。

(美国CPI数据)

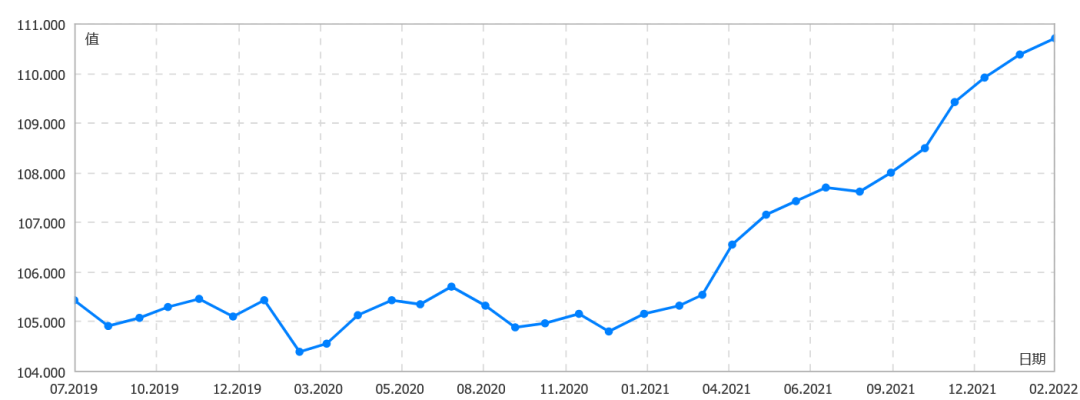

相比美国,欧洲的经济复苏之路更加艰难,也面临更大的通胀压力。战火蔓延在东乌,但风险可能是全欧,作为世界三大经济圈之一,如果欧洲陷入经济衰退的泥潭,对全球经济复苏都是大拖累。

(欧盟CPI数据)

最后是俄乌双方自身因战争损耗的衰落,以及外贸结算、汇率波动带来的额外风险。

经济全球化时代,战争的影响就像核辐射,破坏力会从炮火下层层传导到各行各业,各个角落,直到与我们每个人的命运紧密相关。

而此前,全球经济就已在通胀压力上升和货币政策收紧的压力下苦苦挣扎,俄乌冲突的雪上之霜,或将全球通胀推向更远的一步。摩根大通预测,今年上半年全球GDP年化增长率降至仅0.9%,同时通胀率增加一倍以上至7.2%。

对我们跨境人来说,2022可能真的要左右开弓:一边抗通胀,一边保利润,在成本和销量之间穿越新一轮周期。

在商言商,我们无意点评这场冲突双方的恩怨纠葛,仅围绕电商、物流、供应链和通胀压力等角度,希望能为关注俄乌冲突的卖家朋友们,提供些许的行业资料和观点分享。

同时,祈祷这场冲突早日结束,新冠疫情还未结束,全球经济仍在爬坡,只有一个经济增长、歌舞升平的世界,才更适合跨境电商的蓬勃发展。

最后,愿2022:世界和平,跨境大卖!