在需求强劲的情况下,空运比海运更具成本竞争力

运力短缺和海运运费飙升导致市场对航空货运的需求日益强劲,让那些希望在供应链中寻求更大确定性的人们感到头疼。

根据敦豪最新的空运行业动态分析,电子商务极大地提高了对航空运输的强劲需求,而港口拥堵、昂贵的海运费和再储存费用等各种因素不断促使之前依赖海运的货物转向航空运输。

引人注目的是,国际航空运输协会(IATA)报告称,5月份(可获取数据的最近一个月),全球需求比2019年同期增长了9.4%(测量标准为每公里的货物吨数),而运力则下降了9.7%。

即便如此,尽管空运费处于历史高位,但是相对于集装箱运输而言,航空货运的成本竞争力仍在继续提高。

根据国际航空运输协会的数据,在本次新冠疫情危机爆发之前,空运的平均价格是海运的12倍,但是2021年5月空运的平均价格仅仅是海运的6倍。

敦豪全球货运亚太区首席执行官Kelvin Leung表示,采购经理指数(PMI)如今持续表明高需求会在未来保持更长的一段时间。

其表示:

在大多数主要经济体中,商业信心、制造业产出和新的出口订单数量都非常乐观。现在航空货运的竞争力日益增强,而且比集装箱运输更容易预测。这一事实告诉我们,强劲的需求至少会持续到第四季度,然后随着节假日季节的临近,通常市场需求有望迅猛增长。

欧元区7月份的临时采购经理人指数极具戏剧性。研究公司IHS Markit 的最新调查显示,在新冠疫情封锁期结束后,随着经济继续重新开放,7月份欧元区的企业公布了其21年来最快的扩张速度。

根据这位分析家的初步“闪存”读数,标题中的IHS Markit欧元区综合采购经理人指数——这是衡量制造业和服务业经济健康状况的一个重要指标——从6月份15年来的最高点59.5升至7月份的60.6,这是自2000年7月以来的最高水平。

这确实令人惊叹,但同时也对供应链产生着影响。欧元区供应商交货时间——供应链延迟的关键晴雨表——继续以此次调查所记录的最快的速度延长,在促使投入成本上升方面发挥着关键的作用,同时也创造了有利于航空货运解决方案的条件。

IHS Markit首席商业经济学家Chris Williamson在最近的一份研究报告中写道:

供应链延迟仍然是制造业关心的重点,限制了生产,导致公司的成本上涨。成本上涨导致商品和服务的平均售价上涨,接近历史最高点,这可能会导致未来几个月消费品价格上涨。

持续的需求

货运运力不但无法满足这一更高的市场需求,而且仍在努力地恢复新冠疫情爆发前的水平。

根据敦豪报告的数据,2021年6月全球货运运力与2019年6月相比下降了27%。尽管疫苗的接种使得旅游人数有所增加,从而使得运输量增加,但是,腹舱运力仍比新冠疫情爆发前的水平降低40%,因此,目前的全球运力仍不足以支持当前的需求激增。

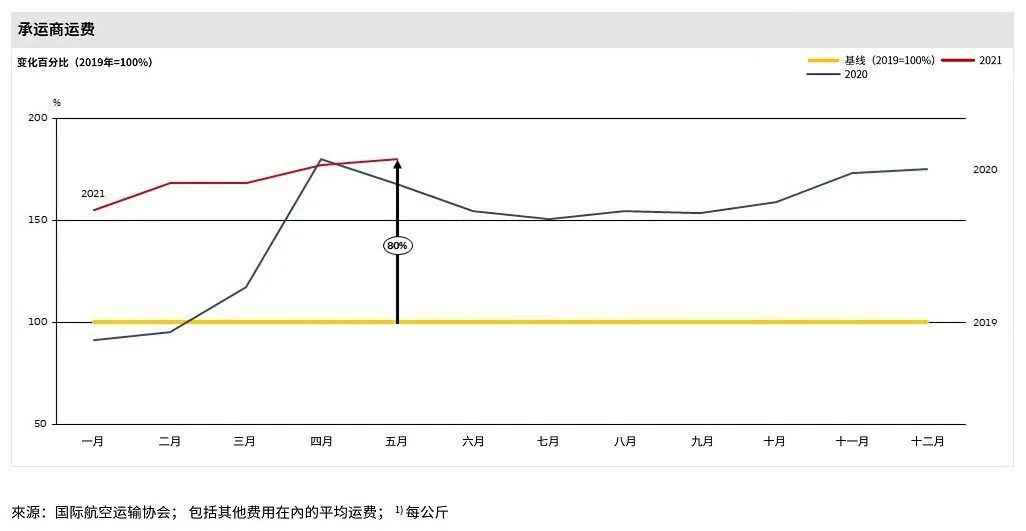

敦豪全球货运空运业务主管Thomas Mack表示:

2021年5月份的运费比2019年的基线水平高80%以上,比2020年的基线水平高7%以上。5月份的增长可能是因为制造商仍在使用空运方式更快地补充库存。我们预计运费将保持高位,因为需求大幅增长,而运力仍然有限。

国际航空运输协会总干事Willie Walsh在国际航空运输协会的一份新闻稿中表示,随着各经济体解除封锁,他希望消费将从商品转向服务。

他补充说:

一般来说,这样可以减缓货物的增长,但是与海运相比,在因边境持续关闭和旅行限制导致客运需求疲软的情况下,空运竞争力的提高将继续使航空货运成为航空公司的一大亮点。

然而,数据供应商WorldACD表示,并非所有的市场都能从新冠疫情封锁和经济复苏所创造的独特的市场条件中受益。其5月份的数据显示,非洲、欧洲、中东和南亚等来源地区的表现低于2019年的运量水平,而亚太、中美洲和南美洲以及北美洲的表现高于2019年的水平。

WorldACD表示,将2021年5月的运费/收益表现与2019年同期相比,北美洲的收益为24%,而亚太地区的收益为108%。WorldACD 在6月份的一份报告中写道:

亚太市场可能会引起广泛关注,但这并不意味着它是该行业的代表。尽管所有地区与2019年相比都有两位数的增长,但亚太地区显然独占鳌头。

Mack希望,在未来的几个月里,航空公司将继续获得更大的收益。他说:“大多数关键市场的需求依然强劲,只有航空公司才能以高价提供额外运力。”

“我们预计空运需求将保持强劲,在运输公司有能力提供更多腹舱运力之前,运费不太可能大幅下降。”

.png)

")