疫情之后全球大通胀给全球零售行业带来巨大的影响,我们也见证了一场史无前例的万亿美元规模的“牛鞭效应”,商流、供应链、物流业者都深陷其中,鲜有置身事外。

01

线下零售商的供应链决策

影响跨境电商生意

【观点概述】

1.去年开始的线下零售企业大规模备货和提早出货策略对线上零售产生了“挤出效应”,同时市场大量库存制约零售价格上涨,形成“天花板效应”。

2.随着线下零售批发企业“去库存”进行,Q3之后形势有所改变。

3.中国出口订单下滑不代表美国零售出现下跌,而是高企的批发库存导致出口订单取消。

过去跨境电商跟线下零售是两个平行线,一个是动车,一个是慢车。各走各的道,但是疫情后开始交织起来。

由于疫情后,隔离在家发放疫情补贴等,刺激了消费者的消费欲望,2020年线上激增消费,后来随着疫情隔离措施放松,消费又逐步回归线下,供应链经历了缺库存,补库存、去库存三个阶段。

进口商包括大型零售商的供应链经理决策发生了很大的改变:

1、从JIT(及时响应)策略转向JIC(万一有事);

2、加大采购库存额度,满足高涨的消费需求;

3、提早出货,避免因供应链紊乱造成缺货,在2020年下半年—2021年底尤其明显。由于交货期大大提前,造成制造出口环节和消费季之间距离拉长,也为2022年高库存埋下伏笔。

所以2020年到现在,我们已经见证了一场高达万亿美元规模的“牛鞭效应”(供应链上需求由于信息失真扭曲且逐渐放大,最终导致需求信息出现越来越大的波动,这种信息扭曲的放大作用在图形显示上像一根甩起的“赶牛鞭”),创造了有史以来最高的船运价格、仓库租金水平。

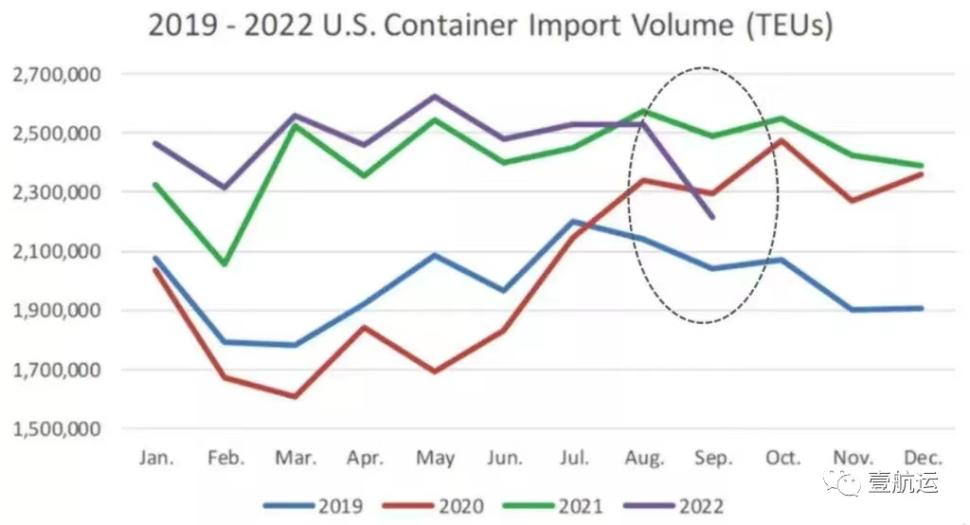

由于去年的整体零售突飞猛进,给线下零售批发企业的采购经理一个良好的预期,以美国为例,2021年10月单月核心零售额创新高,但也是美国高库存的开始。

核心零售:即扣除食品、汽油、汽车等大项之外的居民消费

采购经理们见证了2021年整体零售额的新高,在2021年采购量基础上合理加大了2022年的订单量。在8月之前,美国港口进口货柜数量都高于2021年。

数据来源:壹航运

进入2022年,销售市场增速从2021年的20%左右,跌到8-10%。我们终于见到这个巨大牛鞭下落逐步恢复新平衡的过程。这个回落源自通胀和美联储加息,让消费者降低了购物热情,调整购买方向,形成库存“堰塞湖”。

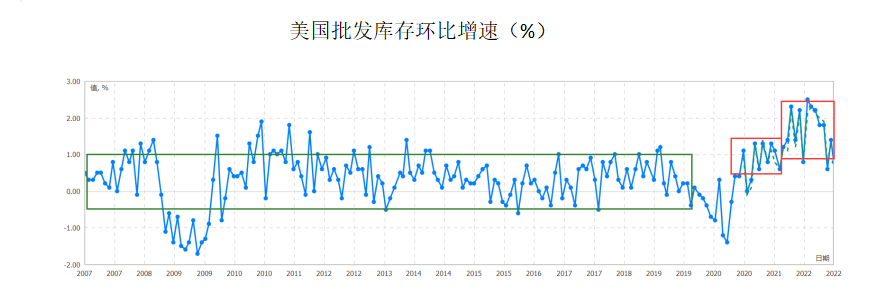

从以下两张图,可以比较直观了解疫情这几年,供应链中批发库存、零售库存的波动状况(牛鞭效应前半段)。

所以进入2022年九月,大家感到订单减少,其实不是美国消费进入冰点,而是其中隔着两大环节的库存,造成了出口订单的下滑。而出口订单的恢复,取决于前端消费对库存的消化速度。

02

去库存取得阶段性进展

美国核心零售Q3比Q2的环比增速达到1.8%,但低于库存增速。所以库存问题虽有改善,但仍没有得到完全缓解。

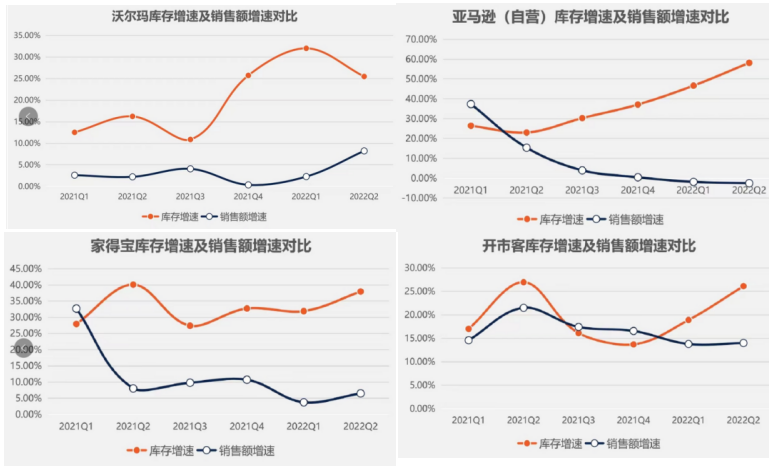

而以下四家零售商的截止Q2的库存增速和销售增速可以窥见一斑。

但是方向对了,我们只要逃脱出情绪惯性,注意观察趋势什么时候出现改变,就可以尽早发现市场转机。所以3季度和4季度财报是我们的重要观测指标。

大型零售商的财政年度Q3划分如下:亚马逊7-9月,COSTCO 6-8月,沃尔玛和Homedepot、TARGET都是8-10月。

我们现在只能看到亚马逊和COSTCO的财报。

库存环比在疫情后首次出现环比下降(-3.95%),而且是在以往库存环比“养膘”的Q3, 这说明亚马逊在去库存砍订单方面采取了实际措施。库存同比增速从50%以上下降到20%以下(考虑21年Q3库存基数较高的因素)。

从季度库销比金额看,在去年Q3突破50%之后,今年3个季度的库销比【(本季末库存+上季度末库存)/2/当季销售额】 持续在60%以上。Q3虽略有下降,预计还需要观察Q4销售才知道能否恢复到2020年40%左右的水平。这应该也是近期亚马逊提早开始促销,延长退货时间,削减卖家库容的基本背景。

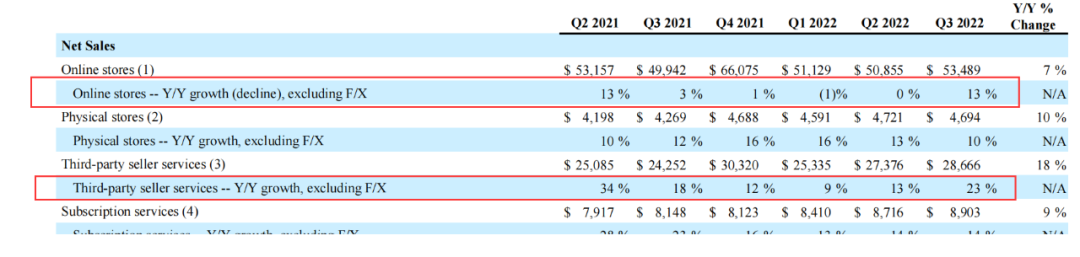

另外值得关注的就是亚马逊的线上业务在Q3有了起色,线上自营和第三方卖家分别实现了13%和23%的增速,大大超过前两季度低速徘徊的形势。而线下业务和AWS的增速反而在下降。如果Q4线上销售能有一个比较满意的增速,将促进库存水平继续下降。

从COSTCO财报看,其在控制库存方面似乎做的更好,第一度就开始控制库存,同时Q3的库存环比增速非常低,几乎没有增长,而季度库销比今年一直保持在30%左右,Q3甚至跌到24.6%,这种周转能力在当下库存爆满的美国市场实在难能可贵。

这与COSTCO经营的产品类目有一定关系。尤其可以关注他们Q3销售额环比增速居然接近40%,很大程度上加快了库存的货物更新,也说明只要销售商品对路,价格合适,美国消费市场依然火爆。

另外一个重要信号就是随着促销的持续,库存压力在释放,价格上涨空间在松动。之前核心零售CPI一直落后于CPI的增速,近期有接近甚至反超的迹象。所以跨境电商卖家价格的压力似乎正在降低,存在一定涨价的空间。

03

跨境电商的机会与建议

跨境电商于2021年领先线下零售提早出现增长趋缓,逼迫跨境电商企业专心清理库存,从而避免2022年累库存与线下零售大库存对撞的机会,也是不幸中万幸。所以本着“先进先出”的原则,跨境电商企业可以更早于线下零售企业提前调整2023年备货。

而且跨境电商本质是零售,绕过了进口、批发库存环节,所以跨境电商存在一定的弯道超车的差异化机会。再看到大型零售商3季度的财报透露的积极信号,去库存预计在第四季度会有较大的进展。所以跨境电商企业更要积极应对,发挥自身优势。

1、明年对工厂的议价上存在一定的优势,假如海外批发库存仍在去库存,中国出口企业的订单压力大,跨境电商直达零售,面对工厂有更好的谈判空间;

2、相较于线下大型零售商,跨境电商供应链的优势在于环节少,采购和销售季间隔短,对市场预测更准确,对汇率反应快。如果针对消费降级,或者特殊应季必需商品,在商品类目上可以灵活调整,加强成本管控,存在较大市场机会。有可能以采定销,在新销售季节初期开始发力,避免销售季尾声促销,有助于库存管控,避免库存拖累现金流。

3、明年干线物流运费保持总体平稳,海外本土运费上涨概率依然存在,暴涨可能性不大。

")