刚刚结束的数据报告大会上,深圳市税务局带来了这些官方解读......

12月15日,由深圳市跨境电子商务协会主办的2019中国深圳跨境电商行业数据报告大会在深圳福田会展中心圆满举行。

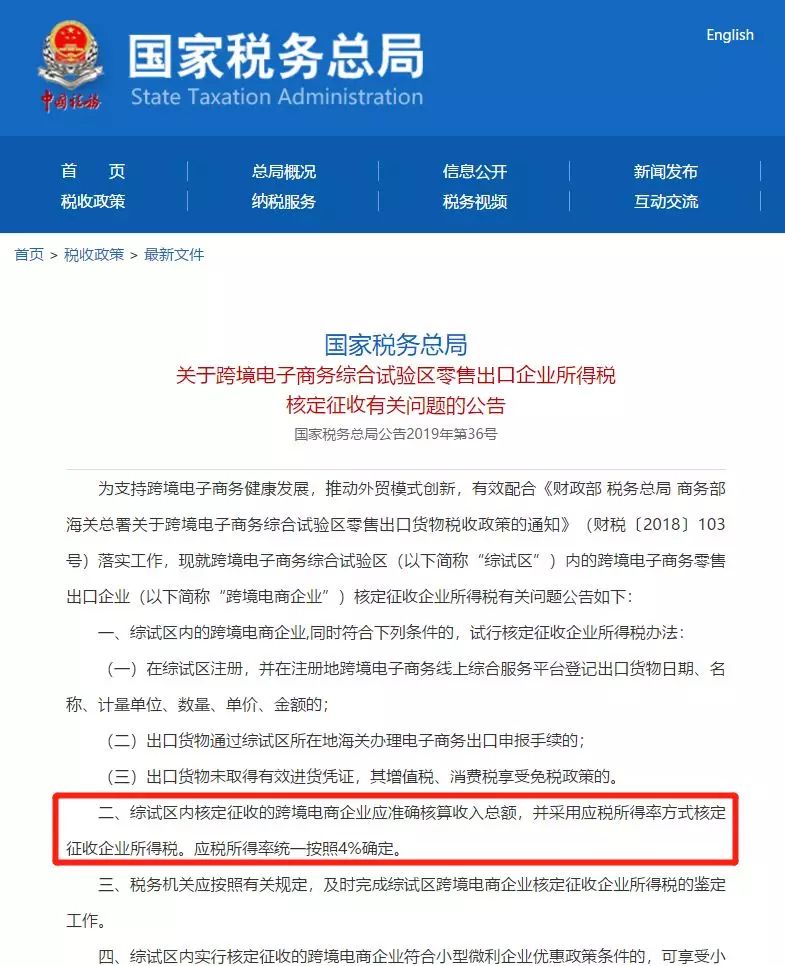

大会现场,国家税务总局深圳市税务局企业所得税处科长李昌年带来了跨境电商企业所得税政策宣讲,针对国家税务总局在11月13号发布的《关于跨境电子商务综合试验区零售出口所得税核定征收有关问题的公告》,通过分享政策具体信息与制度流程,做出了最官方最权威的公益解读。

36号公告是建立在2018年103号文的基础上,去年9月份,财政部、税务总局、商务部等部门发布了103号文,主要是规定了消费税和增值税的内容,对于跨境电商商务零售出口企业未取得有效进货凭证的货物,凡符合规定条件的,出口免征增值税和消费税,这就是“无票免税”。

为配合落实“无票免税”政策,明确跨境电商企业,如果无法取得进货发票,企业所得税可以执行核定征收,解决跨境电商企业所得税问题。核定征收的核心是在你没有取得完备的进货发票、产品扣除凭证等情况。

这个文件600多个字包含了5个内容,下面跟大家一起简要地学习一下:

一、核定征收的范围:跨境电商企业是指符合财税103号文件规定的企业,即自建跨境电商上午销售平台或利用第三方跨境电商商务平台开展电子商务出口的企业,103号文所说的是单位和个体工商户,但是企业所得税是规定出口的企业。

二、核定征收的条件:

1、在综试区注册,并在注册地跨境电商商务线上综合服务平台登记出口货物日期、名称计量单位、数量、单价、金额的;

2、出口货物通过综试区所在地方海关办理电子商务出口申报手续的;

3、出口货物未取得有效进货凭证,其增值税、消费税享受免税政策的。

对于如何享受增值税个消费税,免税有非常详细的规定,如果大家感兴趣可以读一下这个文件。

三、核定征收的方式:核定征收方式主要是定额和定率,36号文说的是定率。由于跨境电商企业可以准确核算收入,为简化纳税人和税务机关操作,综试区内核定征收的跨境电商企业统一采用核定赢税所得率方式核定征收企业所得税。按照30号文中规定,按批发和零售贸易也核定,应税所得率为4%至15%。跨境电商企业按最低应税所得率确定,即统一按照4%执行。

“统一”是有先决条件的,为什么要全国统一?

因为跨境电商用的是信息化的方式,全国地域性方式极小,为了方便操作就用30号文规定的最低限。

四、核定征收的程序:还是按照2018年30号文的具体要求,进行了具体的规定,是相对于纳税人来讲的。征管操作规范是针对税务机关来讲的,核定征收是依职权,内部有具体的流程,我们依据征管流程才能对企业有具体的核定。

五、优惠政策:综试区内跨境电商企业一是符合财税2019年13号文化规定的小型微利企业优惠政策条件的,可受小型微利企业所得税优惠政策,上述规定如有变化,从其规定。

二是取得的收入属于《中华人民共和国企业所得税法》第二十六条规定的免税收入的,可享受相关免税收入优惠政策。

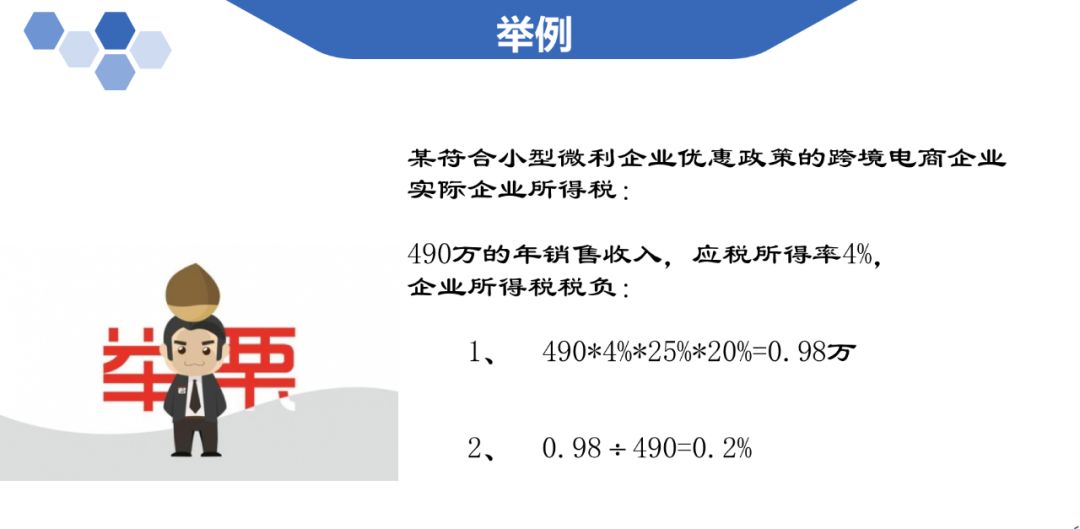

案例1:某符合小型微利企业优惠政策的跨境电商企业实际企业所得税是490年收入,一应税所得率是4%,企业所得税税负是多少?490×4%×25%×20%=0.98万,企业所得税的税负是0.2%,有一些报道上写的是千分之二。因为它没有考虑到其他优惠政策,如果考虑其他的优惠政策税负会更加低。

注意问题:

1、跨境电商企业必须是在综试区内注册。不能说企业说自己是跨境电商就是跨境电商,一定要综试区内注册。

我对跨境电商的日常管理中,我看过跨境电商的主营业务、税务登记、名称,很多不是跨境电子商务这些关键词,有一些是科技企业、外贸企业、实业开发等等,在跨境电商享受适用核定时一定要在综试区内注册

2、必须以跨境电商业务为主。不能说你一笔收入就可以适用核定征收,主要的收入来源要来自跨境电商业务。

执行时间是2020年1月1日,因此说我们的宣讲是非常及时的,最后谢谢大家的聆听,也祝大家2020年大卖全球,谢谢大家。

")