跨境卖家如何成立巴西本土公司

据巴西经济部数据显示,中国连续第13年成为巴西第一大贸易伙伴;中巴贸易交流不断深化;更多的企业和公司选择扎根巴西,建立巴西公司/分公司。建立稳固的贸易“大本营”。在利于跨境贸易发展的同时更加能贴近巴西本土市场,对于巴西市场的培养和开发尤为重要。

目前,亚马逊巴西站FBA也仅对本土公司开放,因此,对于海外卖家而言,要在亚马逊巴西站进行合规经营首先需要注册一家巴西本土公司。

一、注册前准备资料

1. 提供注册所需资料:目前外资进入巴西设立分支机构,其存在形式可分为子公司和分公司。而在巴西成立本土公司必须拥有巴西当地合法身份的居民作为法人(安博可提供法人),如果客户自己能提供当地法人,则需提供当地法人代表信息:姓名、国籍、职业、详细地址和个人身份文件(RG和CPF或CNH)。当外国公司作为股东时,需提供该控股公司的注册文件(公司章程/营业执照)等。2. 根据经营范围申请相关认证:产品认证在巴西是准入门槛,在进口清关环节,无认证可能无法清关,无认证在运输阶段、仓储地可能会被查获收缴,无认证产品可能无法上架亚马逊平台。巴西认证要求严格,分为强制认证体系和自愿性基本认证体系。对于强制性认证体系的产品,需取得巴西认可的权威机构颁发的认证证书后方可进入巴西。

二、申请流程

(安博巴西本土公司注册流程)

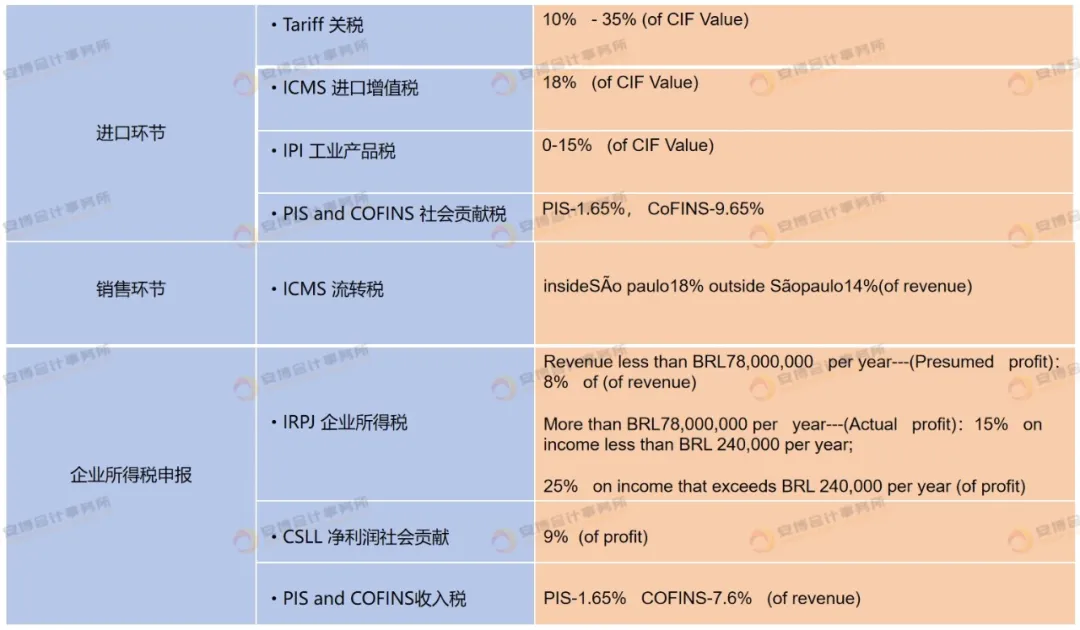

三 、巴西税务

在海外企业巴西本地化经营过程中,税务问题成为企业面临的一大难题。巴西税法复杂繁多,除联邦政府税法外,巴西26个州和巴西利亚特区都有自己的税法。这些税法的立法原则、税法结构和计税操作方法也不尽相同。

四、计税方法

在巴西,企业所得税主要有三种计税方法:

01简易计税法 (Simples Nacional)

简易计税法的计算不仅仅包括了企业所得税,也涵盖了其他各种联邦税、州税和市税。简易计税法与推算利润法相同,是按照企业的收入计算应缴税金。

简易计税法的限制比推算利润法还多,例如采用该种计税法企业的收入不能超过360万雷亚尔, 外国股东入股的企业 、金融 、运输 、电力 、汽车和摩托车进口商和厂商、房地产开发商等特定行业不能使用。

02实际利润法 (Lucro Real)

以企业的会计利润为基础,扣除免税的收入,加上不可抵扣所得税的费用,以此计算出企业的应纳税所得额。

03推算利润法 (Lucro Presumido)

以企业的销售额为基础,计算企业的应纳税所得额。销售商品时,应纳税所得额为企业商品销售总收入的8%。 如果是提供服务型企业,则应纳税所得额为服务收入的32%。推算利润法的使用有一定限制,例如年收入超过7800万雷亚尔(一点多亿)的企业、金融机构等不能使用推算利润法。

注意:海外公司或有境外股东只能使用实际利润法或推算利润法,不能使用简易计税法。

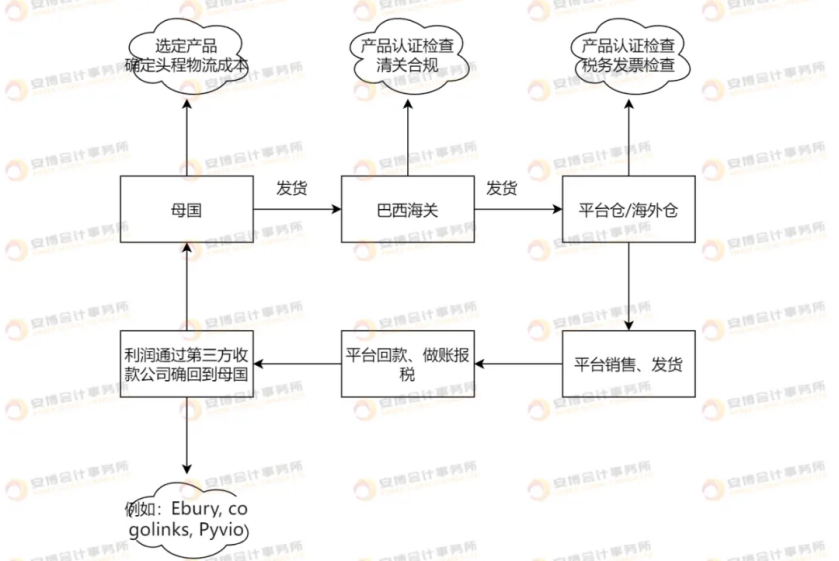

五、巴西本土店铺运营流程

亚马逊巴西站FBA的开放为中国企业提供了广阔的市场机遇,除此之外还包括AliExpress、Netshoes、Shein、Hurb、Booking、Dafiti等等,也均是巴西较为热门的电商平台。

对于不熟悉当地法律、税务及注册流程的跨境卖家来说,设立本土公司可能会面临诸多挑战。安博会计事务所可以提供巴西本土公司注册和税务等方面提供全方位的支持和服务,助力企业在巴西市场的长期发展提供有力的保障。

")