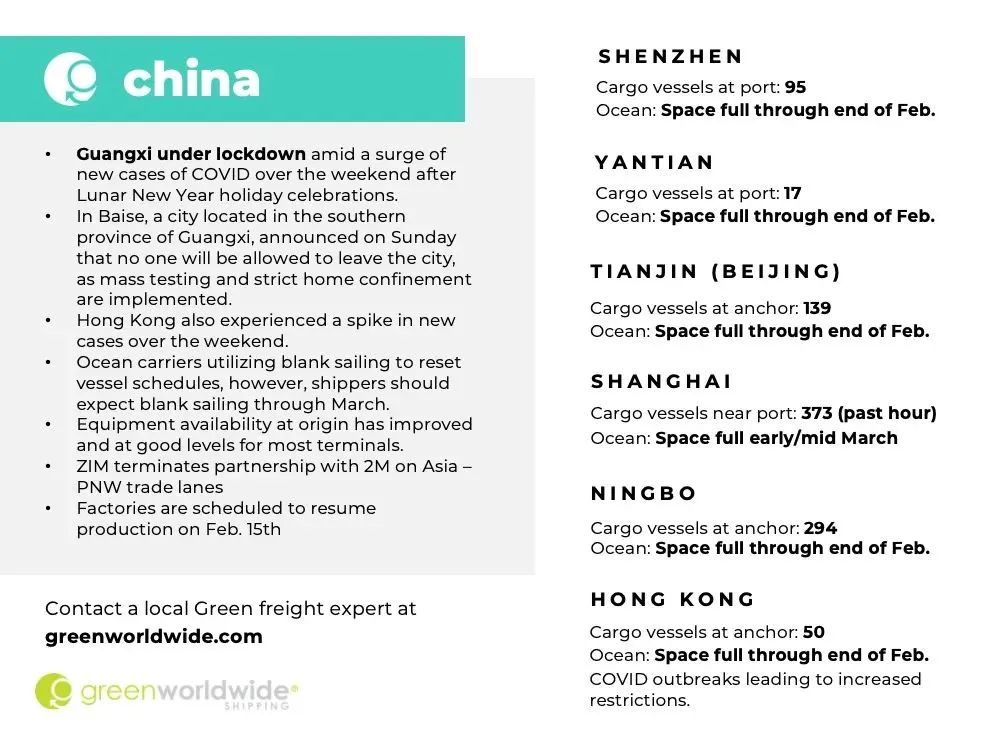

北美塞港难解,运价大涨恐又重演!

根据最新全球货柜轮的船班准班率统计,去年12月准班率仅32%,低于去年均值35.8%,创下新低纪录,全年船舶的平均延误时间为6.86天;1月数字虽未公布,但抢柜问题加剧,以目前北美船班排队进港情况恐怕不妙。

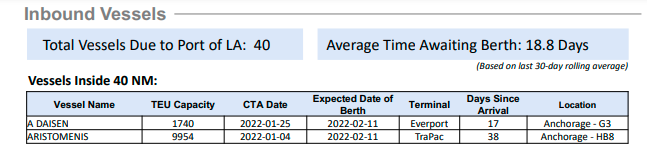

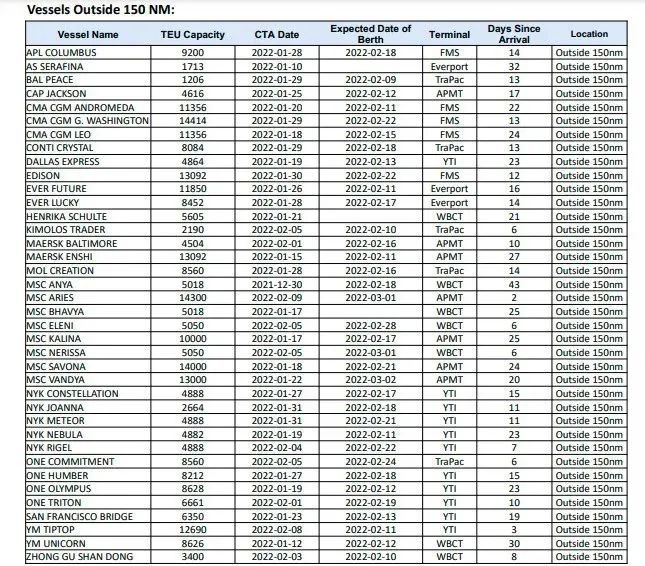

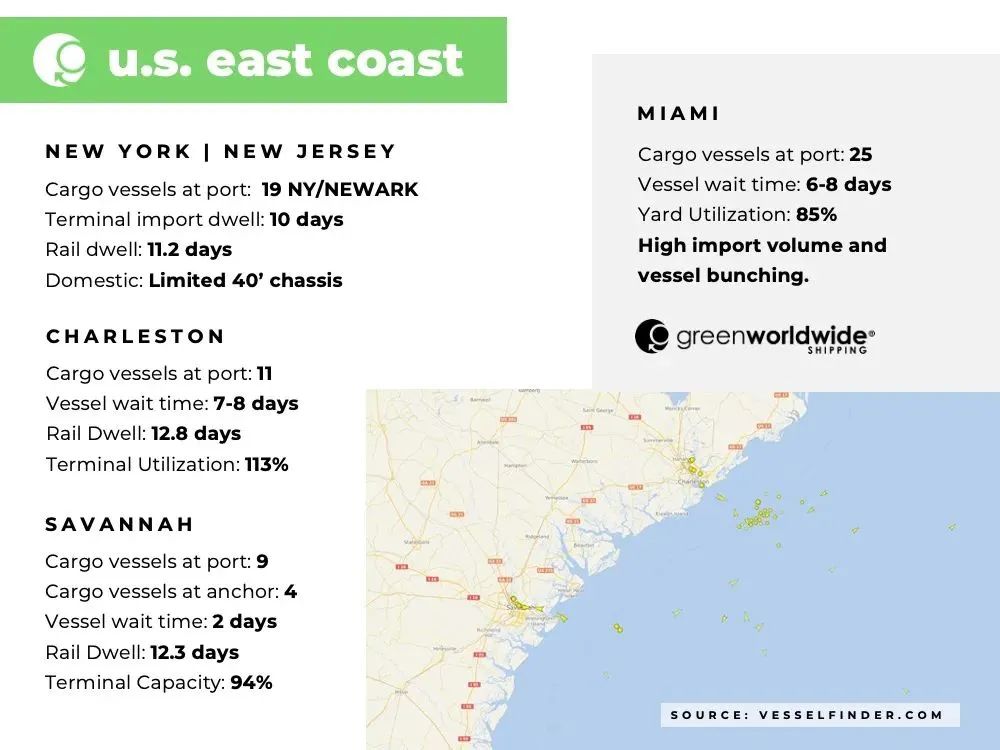

根据洛杉矶港口的Signal数据,截至11日,有40艘船舶排队,其中有38艘船舶在距离港口150海里处徘徊等待泊位,其中包括5018标准箱的“MSC ANYA”已延误了近43天。平均等待泊位时间在经历数周回落后增加至18.8天。

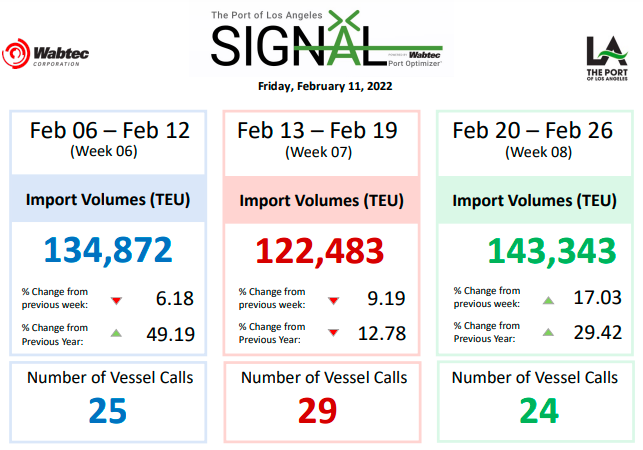

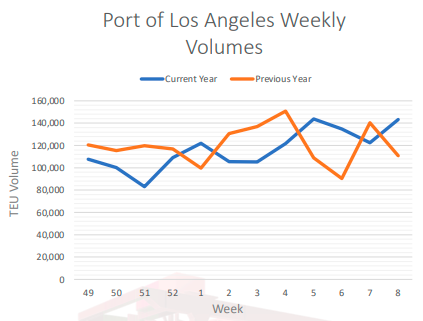

据预测数据显示,货量经历春节2周下跌后第八周开始增大,出现反弹。

航运业界认为,元宵节过后亚洲区全面开工,且2月下旬货量会再度涌现,新考验就会开始,据悉,不少货运承揽业者、小型货代积极抢柜,甚至不断重复订舱,就是想要让客户的货早点上船,但由于货量远比预期来得大,导致北美塞港改善进度缓慢,船班、货柜的调度难度更高,运价大涨的问题恐怕又会重演。

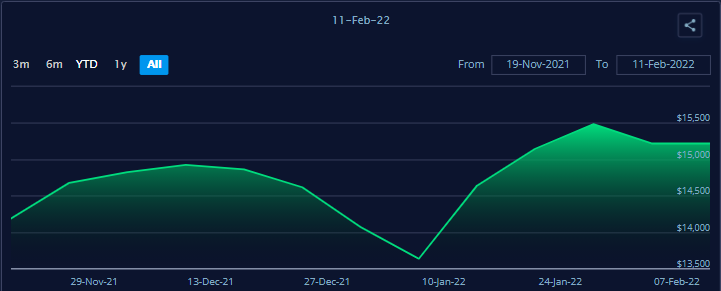

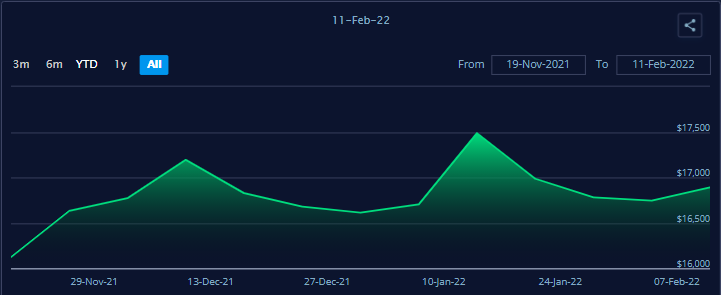

最新一期波罗的海运价指数(FBX)显示,中国至美西运价维持不变15,218美元/FEU;中国至美东运价反弹上涨1%至16,893美元/FEU。

由于春节假期需求减少,运价走跌反映市场需求,这样的回档走势是正常情况。货代行业人士表示,目前不管是跨太平洋航线还是欧线市场成交价均维持在高位,春节过后中国陆续开工生产,预计运价将持续盘整。但接下来的2个月,美西码头工人合约将开始谈判,按照以往惯例若谈判不顺可能引起怠工甚至罢工,货主提前进货,将进一步推升一季度运力需求,支撑高运价,因此预估高运价至少维持到第二季度或第三季度。

航运分析和咨询机构Sea-Intelligence发布报告指出,去年12月全球货柜轮准班率创新低,仅有32%,全球航线都塞,又以北美航线的情况最为混乱,美西线只有十分之一的货柜轮准时到港。

业内人士表示,当前因疫情、塞港、货量持续创高,全球班轮人力调度出了大问题,加上各国港口管制、美西码头工人劳资协商在即,均成准班率续探低的关键。业内人士透露,目前全球抢柜问题严重,货物都想挤上船,乱象短期内仍然无解。

有承运人认为,12 月全球货柜船舶准班率在淡季创下新低纪录,甚至比旺季更为严重,而2月农历春节后,即将到来的出货旺季,塞港问题恐更为严重。

有航运从业者指出,农历年期间货量减少,但抢舱情况不减反增,目前业界获得的信息,美国塞港的情况依旧严峻,此前因为农历春节,货量减少,运价才顺势下跌,但班轮无舱可供仍是大问题。

大型货运承揽业者也进一步说明,塞港两个字看似简单,背后的问题却相当复杂,货柜整个运送过程一关卡一关,每个货柜从工厂运到对方手上,可以用错综复杂来形容,港口一塞港,卡车司机、火车班次及仓库等调度问题统统出现,就像连环套般牵连纠葛,等塞港问题真的改善后,卡在后面等着要出的货,才能慢慢开始进港作业。

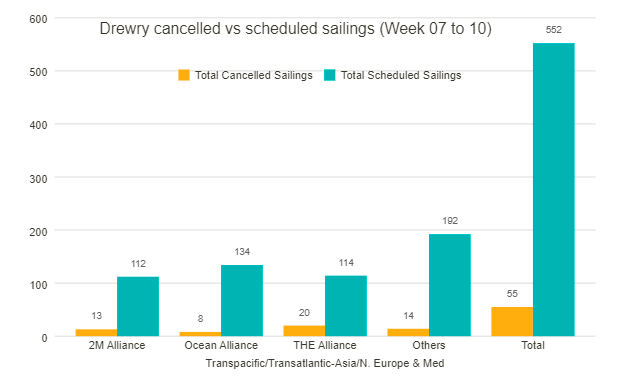

根据德鲁里11日最新发布数据,接下来的4周(第7-10周)里全球三大航运联盟陆续取消了41个航次,其中取消航次最多的是THE联盟取消20个航次;2M联盟达到13个航次;最少的海洋联盟取消8个航次。

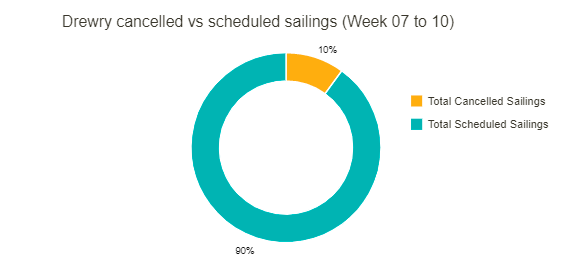

在跨太平洋、跨大西洋、亚洲-北欧和亚洲-地中海等主要航线总共552个预定航次中,在第7周至第10周之间取消了55个航次,取消率为10%。根据德鲁里本期数据,在此期间,65%的空白航行将发生在跨太平洋东向贸易航线中。

德鲁里表示,随着中国工厂在农历新年期间因假期关闭,预计生产水平和中国出口将下降。这为欧洲和北美的主要港口和码头提供了短暂的喘息机会,以便恢复和清理部分积压货物。然而,这将仅是暂时缓解目前供应链问题。在进口货物从码头到最终目的地的运输效率、以及将空箱迅速回调到最需要的地方恢复平衡之前,压力将一直存在。

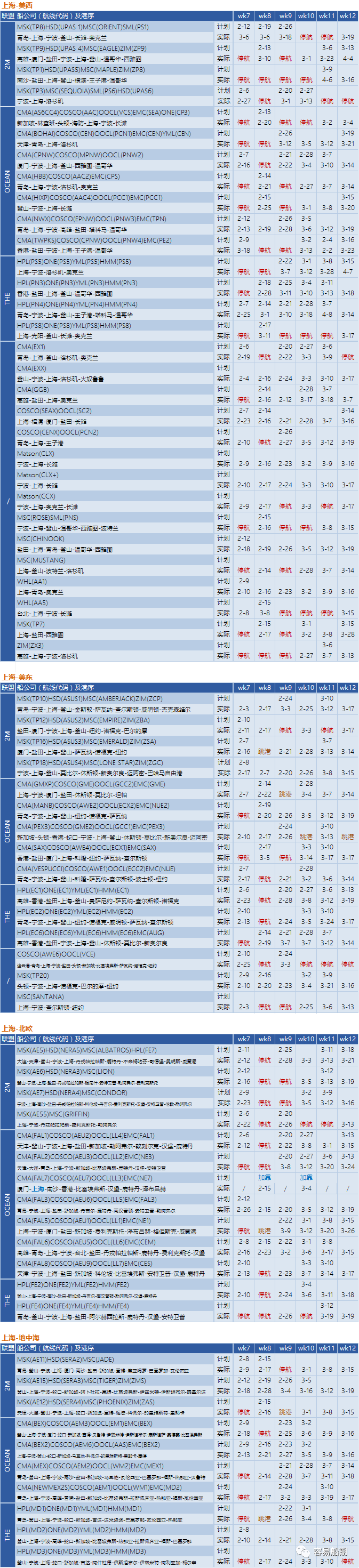

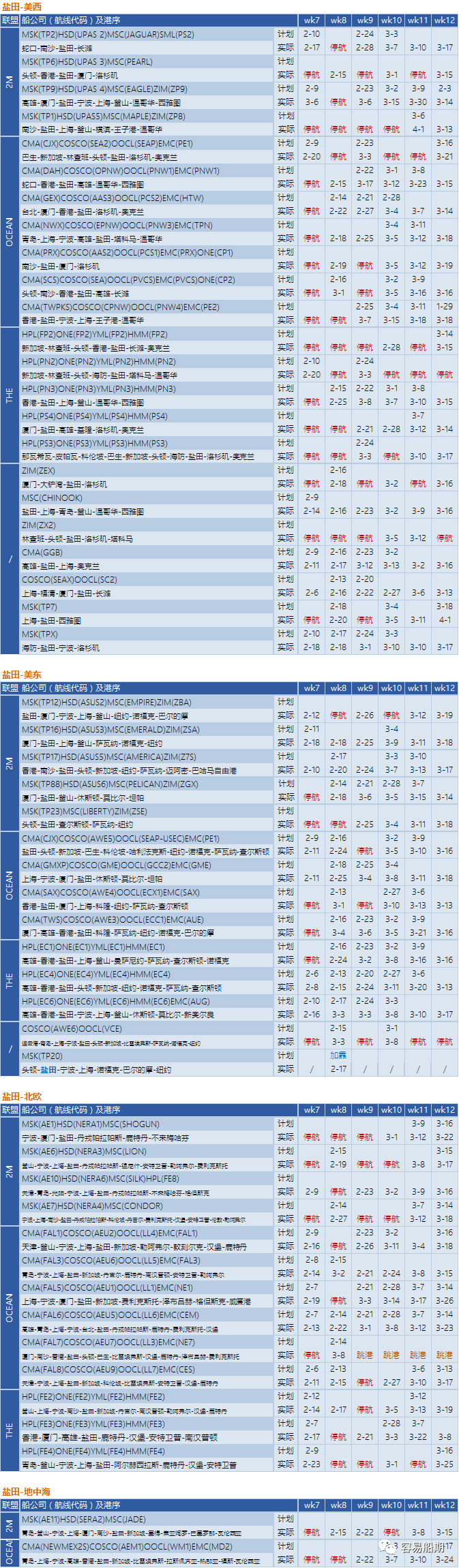

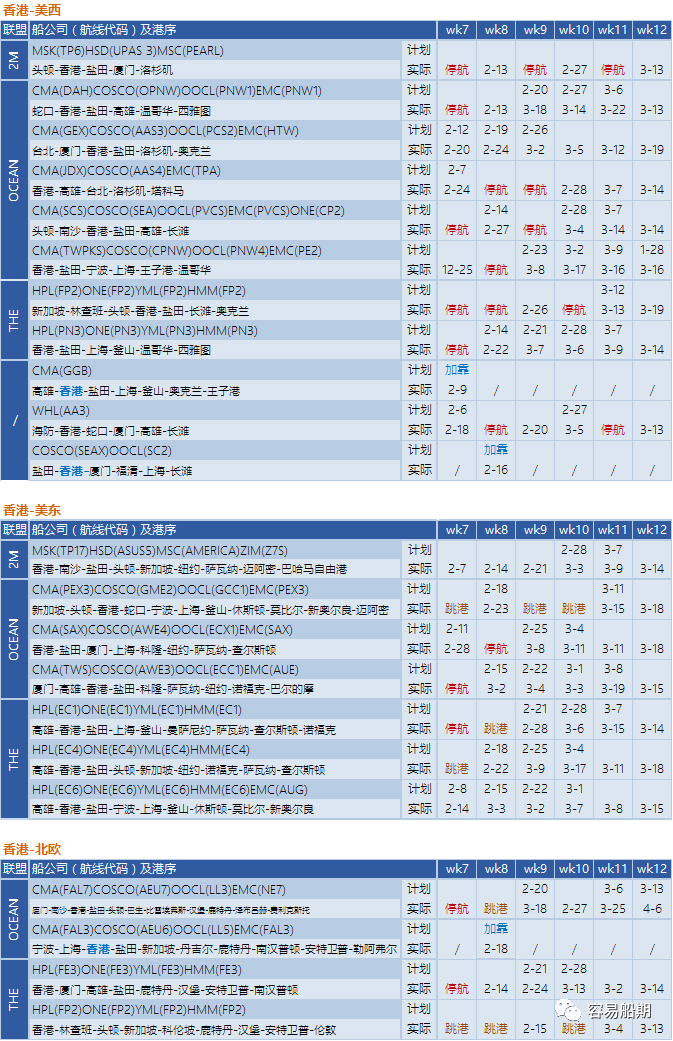

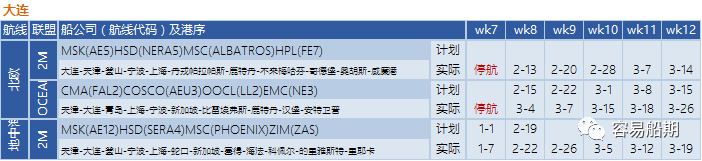

以下是容易船期统计中国大陆到北美、欧洲和地中海第07-12周(2022/2/6起-2022/3/19止)停航跳港汇总:

(滑动查看)

END

消息来源:海运网,侵删

.png)