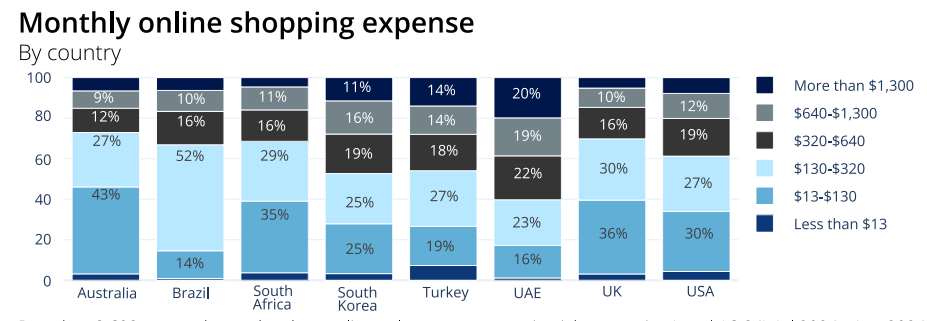

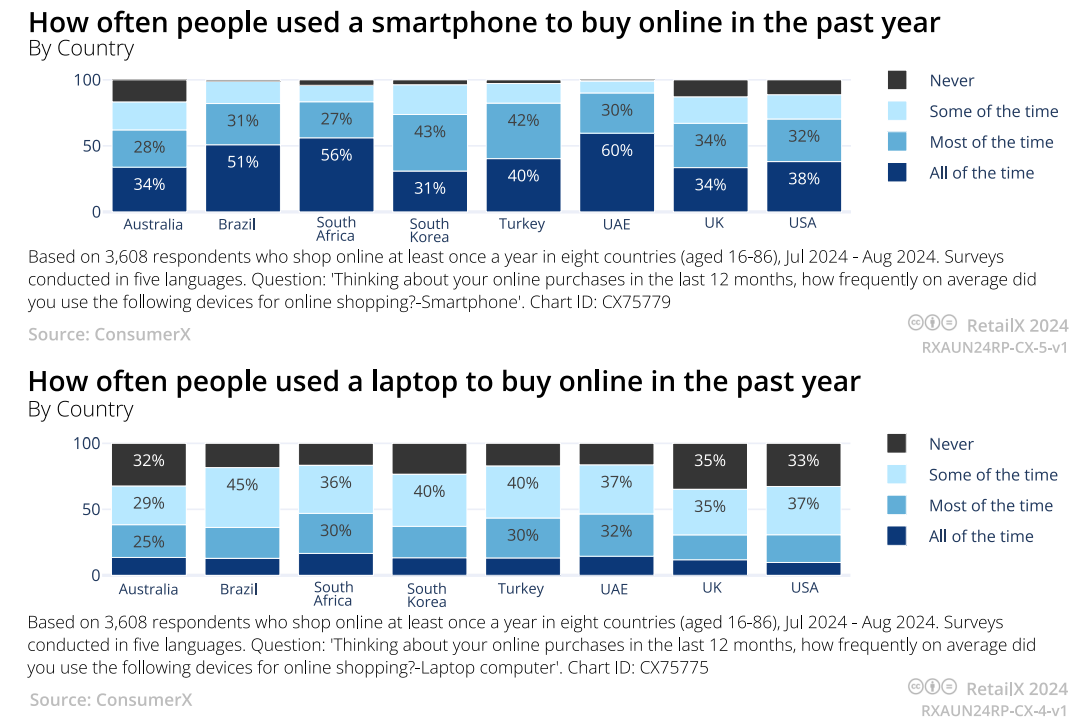

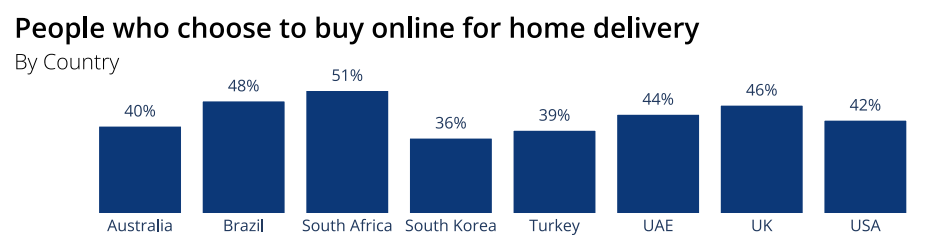

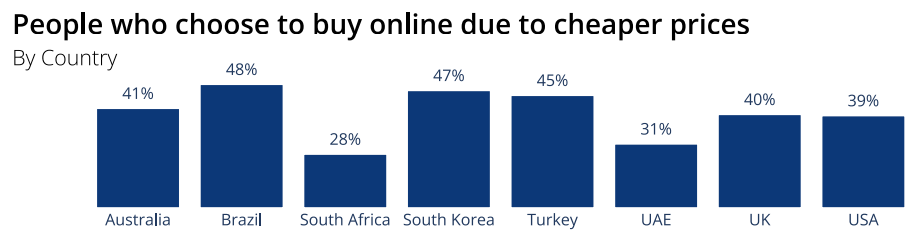

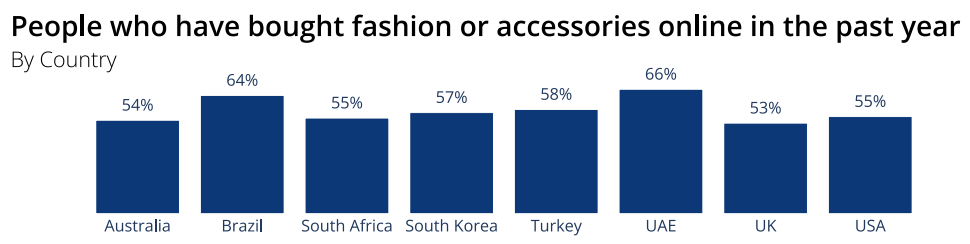

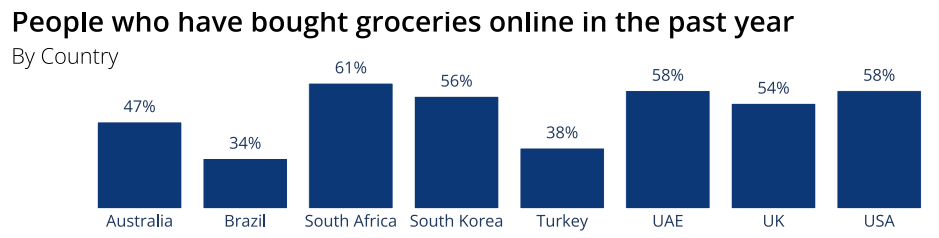

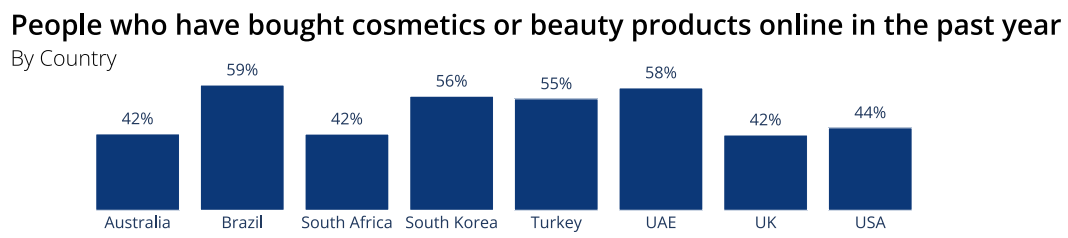

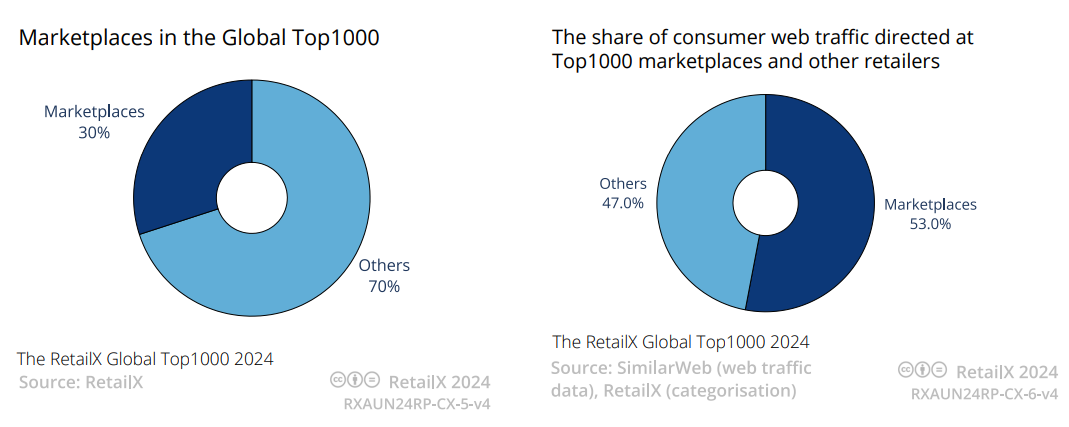

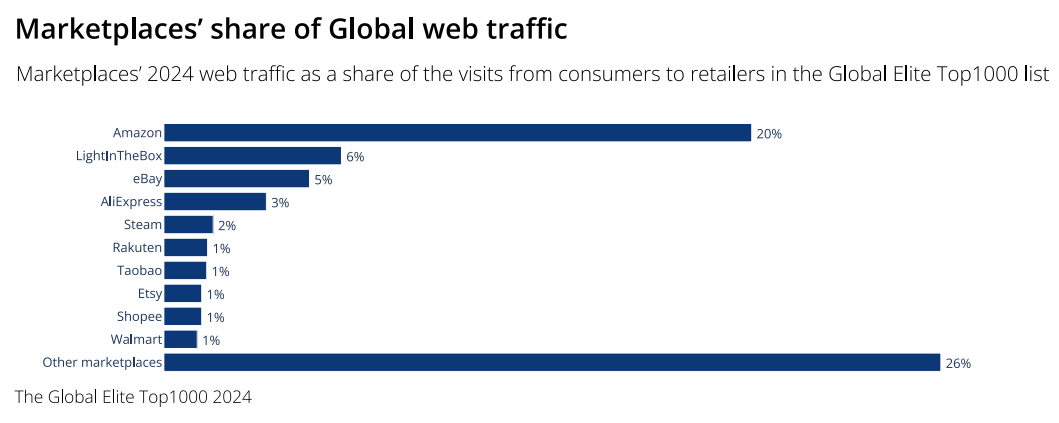

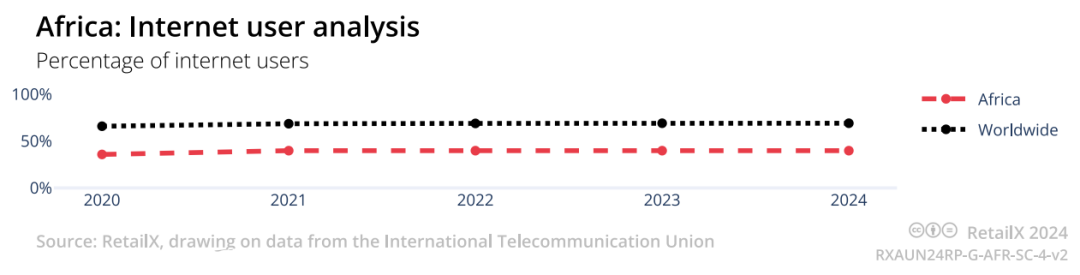

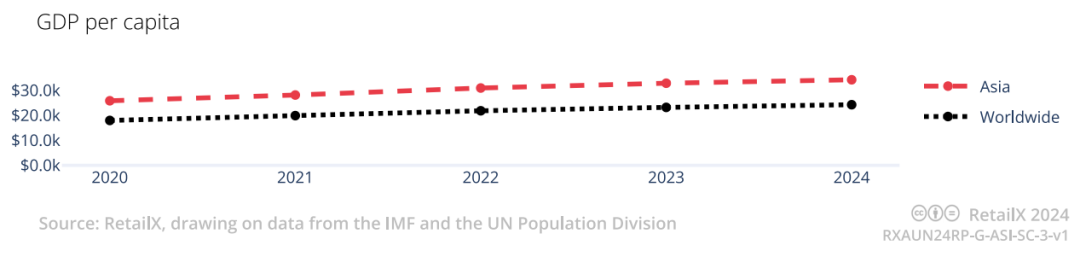

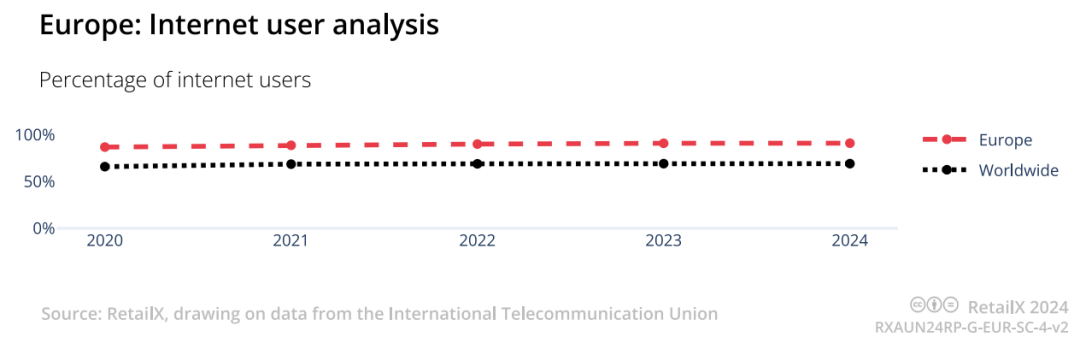

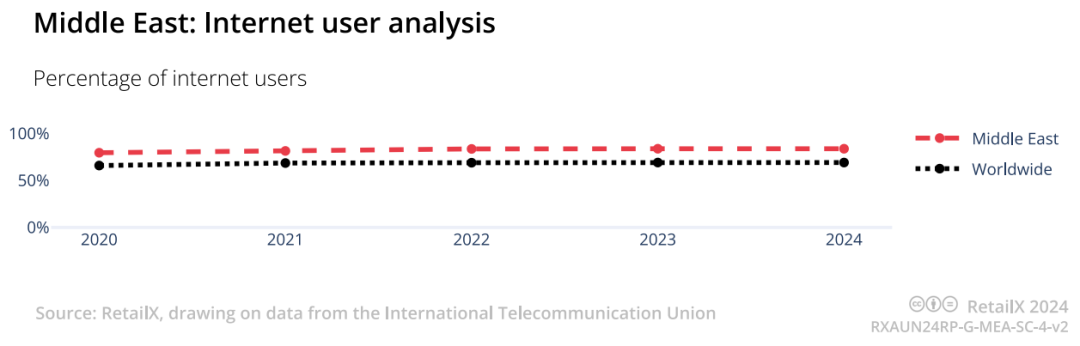

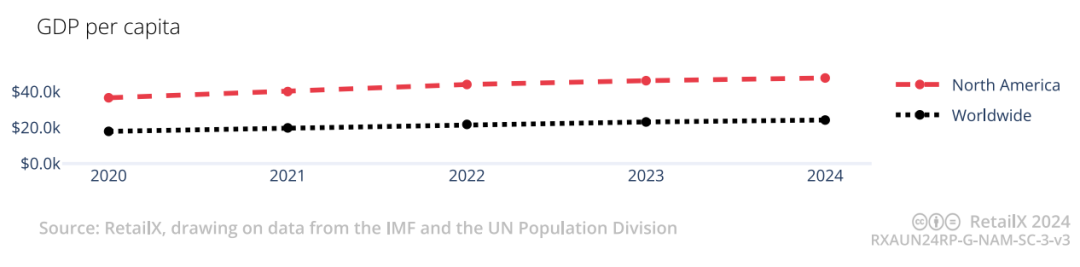

KJ123获悉,近日,RetailX发布了2024年全球电商市场报告,从消费者行为、市场前景等方面对全球电商市场的最新状况进行了解析。全球消费者1.在线消费差异显著,移动端占据主导研究显示,全球主要电商市场购物者的在线支出存在显著差异,与可支配收入及本地商品获取难易程度密切相关。在八个主要电商市场中,阿联酋消费者过去一年的月均在线消费最高,20%的受访者表示每月支出超过1300美元,而英国和南非的比例仅为5%。多数消费者月均支出集中在13美元至130美元之间,尤其是在澳大利亚(43%)、南非(35%)、英国(36%)和美国(30%)。而占比最大的群体,即每月支出在130美元到320美元之间的消费者,集中在巴西(52%)、土耳其(27%)和阿联酋(23%)。与此同时,智能手机正在成为全球电商购物的首选设备。在阿联酋,有60%的消费者总是通过智能手机购物,南非和巴西分别为56%和51%。相比之下,英国和澳大利亚仅分别为34%。在所有市场中,笔记本电脑仍被广泛使用,而台式电脑的使用逐渐减少,62%的英国消费者表示从未通过此类设备购买。2.便利和价格为网购首要驱动因素全球消费者选择网购的主要原因包括便利性和价格优势,丰富的选择和信息也成为影响因素之一。调查显示,送货上门在多个市场受到高度重视,其中南非(51%)、巴西(48%)和英国(46%)的消费者最为关注,而这一因素在韩国的重要性相对最低,仅为36%。价格便宜是另一个重要驱动因素。英国(40%)、澳大利亚(41%)、土耳其(45%)、韩国(47%)和巴西(48%)的消费者将其列为网购的关键原因。然而,对于南非(28%)和阿联酋(31%)的消费者来说,价格作为主要驱动因素的影响力相对较小。时间效率也是一项重要考量标准。约三分之一的消费者提到节省时间是他们选择网购的原因,尤其是在南非(47%)、阿联酋(39%)、英国(38%)以及美国和澳大利亚(均为37%)。此外,对于土耳其(33%)、英国、美国(均为28%)和澳大利亚(27%)的部分消费者来说,更广泛的产品范围也具有吸引力。3.时尚、杂货和美容产品引领全球网购趋势调查显示,时尚服饰是全球网购最受欢迎的类别之一,超过半数消费者选择在线购买。其中,阿联酋(66%)和巴西(64%)的消费者占比较高,而英国(53%)和澳大利亚(54%)的比例相对较低。在线购买杂货的趋势也呈现出显著多样化。在南非(61%)、美国和阿联酋(均为58%)、韩国(56%)以及英国(54%)市场中,超过一半的消费者选择网购杂货。然而,在巴西(34%)和土耳其(38%),这一比例仅略高于三分之一,显示出地区消费习惯的差异。美容类商品在线购买比例在巴西(59%)、阿联酋(58%)、韩国(56%)和土耳其(55%)均超过一半,在澳大利亚、南非和英国(均为42%)以及美国(44%)的市场中表现较低。此外,电子产品在巴西的在线购买比例高达54%,而在韩国(31%)和澳大利亚(33%)等市场比例显著偏低。电商平台1.电商平台占据53%网络流量,亚马逊稳居首位随着购物者寻求节省和便利,电商平台正在重塑全球电商格局,成为竞争极为激烈的行业。报告显示,虽然电商平台在全球Top1000名零售商中仅占30%,但吸引了53%的消费者网络流量,成为连接商家与消费者的重要桥梁。在各大平台中,亚马逊以20%的份额稳居首位,成为网络流量的最大受益者。作为行业巨头,亚马逊凭借丰富的商品选择、高效的物流服务以及优质的购物体验,赢得了消费者的广泛青睐。尤其是Prime会员享受的快速配送服务等专属福利,进一步巩固了其在市场中的主导地位。位居第二梯队的平台包括兰亭集势(6%)、eBay(5%)和速卖通(3%)。Rakuten、淘宝、Etsy、Shopee和沃尔玛等平台的网络流量占比均为1%,其余平台则合计占据了26%的流量份额,显示出电商行业仍有较强的多样化和竞争空间。2.TikTok Shop:Z世代引领的电商新势力随着Z世代成为消费主力,在线零售格局逐步向他们偏好的平台和购物方式转变。TikTok Shop凭借高用户增长率和互动性内容,正成为品牌和商家销售产品的重要平台。其用户在2022年增长10%,2023年增至33%,预计到2026年将再增长40%。该平台以高达55%的转化率和76%的信任度脱颖而出,吸引了大量年轻购物者。美容和化妆品是TikTok Shop最畅销的品类,GMV达25亿美元,占总销售额的22.5%。其他品类如女装、内衣和男装分别占12.6%和8%,食品、健康产品及家居用品则各占约5%。目前,平台80%的销售发生在亚洲,泰国、越南和马来西亚位居前三,美国市场占比11%,并呈快速增长趋势。英国市场的影响力也在扩大,尤其受到小企业的青睐。值得注意的是,中东地区被视为TikTok Shop的下一个增长点。该地区6%的销售额来自穆斯林时尚,尽管部分市场如沙特阿拉伯暂停了直播,仍有67%的沙特消费者对平台广告表现出较高购买意愿。总的来说,TikTok用户全年参与品牌互动的趋势正在增强,体现了该平台在娱乐和购物体验结合方面的独特优势。主要市场前景1.非洲2024年非洲电商市场收入约为550亿美元,尽管远低于亚洲的4.2万亿美元和北美的1万亿美元,其增长速度引人瞩目。预计到2029年,非洲电商收入将翻番至1130亿美元,年复合增长率超14%,增速领先全球其他地区。这一增长得益于多重因素,包括人口激增和城市化推动的年轻数字中产阶级崛起。同时,非洲电信业的快速发展为电商市场提供了坚实基础,智能手机的普及使数百万非洲人接触到互联网和电商服务。当前,非洲移动用户增长速度比全球平均水平高出13%,预计到2030年,移动宽带用户将突破4.38亿。2.亚洲亚洲由环太平洋东缘国家组成,在商业领域表现强劲。预计到2029年,亚洲电商市场收入将从当前的4.2万亿美元增长至6.7万亿美元,复合年增长率达10%。2020年,亚洲贡献了全球近60%的电商收入,这一份额多年来相对稳定,并有望持续保持。中国是全球最大的单一电商市场,2024年市场收益占亚洲总收入的一半以上,达2.8万亿美元。同时,日本、韩国与中国合计占亚洲电商收入的87%和全球的40%。尽管这些成熟市场推动了亚洲电商的核心增长,新兴市场的潜力同样不容忽视。印度尼西亚是该地区增长最快的市场之一,2024年电商销售额预计达860亿美元,到2030年将跃升至2040亿美元,占亚洲总收入的近40%。这一增长主要得益于迅速扩大的中产阶级和高水平的数字化进程。3.欧洲欧洲是全球领先的电商市场之一。2022年该市场电商收入达6320亿美元,年增长率为9.3%,预计到2029年将接近1万亿美元。欧洲互联网普及率高于全球平均水平,同时失业率和CPI均低于世界水平。尽管2022年欧元区通胀率一度超过10%,生活成本危机的逐步缓解已带动消费者支出回升,线上下零售逐步回暖。欧洲电商在零售商和消费者中已成熟稳固,2024年经济复苏迹象则进一步推动了发展。然而,各地区水平不尽相同。西欧以英国、法国和德国为主导,表现优于整体平均水平,是增长的主要驱动力。相比之下,西班牙和意大利电商市场受生活成本危机影响较大,从危机和疫情中恢复较慢,早期的高速增长开始放缓。4.中东中东和北非电商市场正在迅速发展,消费者逐步从实体购物转向线上购物。2023年该地区电商市场增长近12%,目前价值约290亿美元,预计到2028年将增至500亿美元。其中,阿联酋2023年市场规模接近75亿美元,预计2028年将增长至130亿美元以上。尽管阿联酋因较高的可支配收入而占据优势,土耳其凭借庞大的人口规模拥有更大的市场潜力。中东市场的电商增长主要由Z世代和千禧一代推动,这些群体高度依赖手机和社交媒体,例如在阿联酋,68%的线上购物通过移动设备完成。而尽管该地区互联网普及率达84%,超过四分之一的人尚未尝试网购,市场仍具有极大的开发空间。5.北美目前,北美电商市场以美国为主导,电商占其零售总额的24%。凭借远高于全球平均水平的人均GDP和就业率,以及超过80%的互联网普及率,北美在零售、媒体及人工智能等领域潜力巨大。美国拥有北美最高的互联网普及率和最大电商市场,2023年电商占零售总额的近四分之一,预计到2027年将达三分之一。美国消费者支出能力强,人均收入达1568美元,是移动电商的领军者,预计2024年智能手机销售额将达6040亿美元。时尚和消费电子成为其电商领域的主力行业。尽管美国电商市场以国内零售商亚马逊、eBay和沃尔玛为主导,但跨境购物呈上升趋势。过去一年,约57%的美国消费者使用Temu购物,43%消费者选择Shein,还有20%消费者使用速卖通,总体上70%的消费者尝试过中国平台。随着特朗普新政府上任在即,这些平台的未来表现仍值得关注。

闽公网安备 35021102001882号

闽公网安备 35021102001882号