空箱紧缺情况还将持续90天!集装箱市场持续火爆!

4月7日,上海国际航运研究中心发布2021年第一季度中国航运景气报告。

01

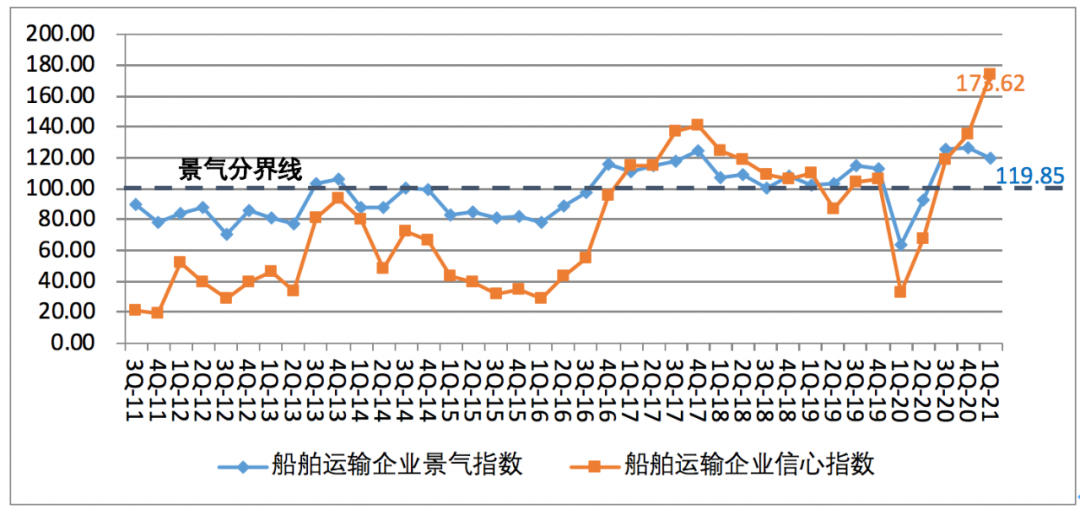

船舶运输企业信心指数大涨

2021年第一季度,船舶运输企业景气指数为119.85点,较上季度下降6.50点,位于相对景气区间;船舶运输企业信心指数为173.62点,较上季度大幅上升38.46点,跃入较强景气区间。

船舶运输企业运力投放继续增加,舱位利用率持续好转,运费收入不断增长。尽管营运成本大幅上升,但是企业仍然保持较高的盈利水平。

贷款负债进一步减少,劳动力需求不断增加,流动资金非常宽裕,企业融资相对容易,船东们的运力投资意愿逐步加强,企业抗风险能力稳步上升。

▲船舶运输企业景气指数与信心指数走势图

02

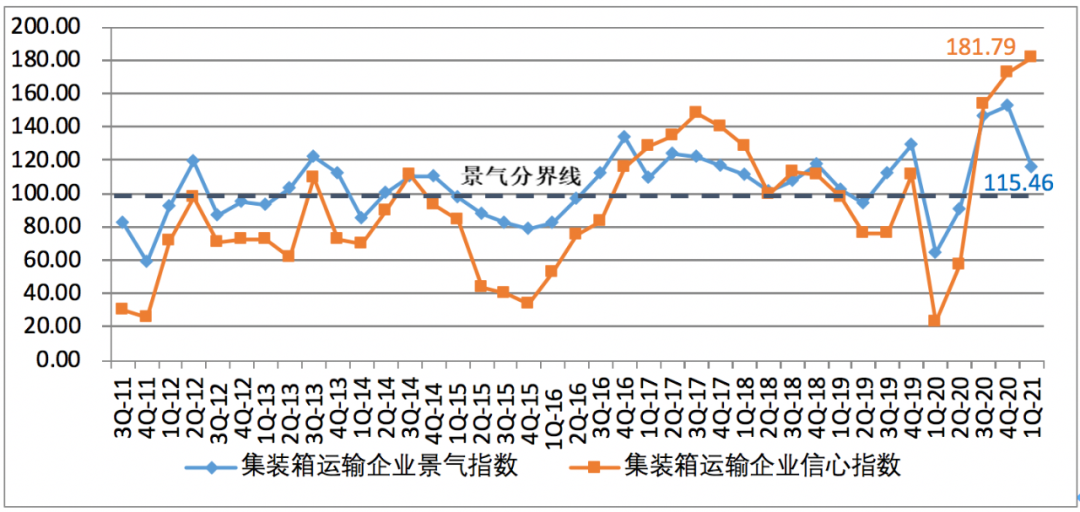

集装箱运输市场持续火爆

2021年第一季度,集装箱运输企业的景气指数为115.46点,虽然较上季度大幅下降37.60点,但依然处于相对景气区间;企业信心指数为181.79点,较上季度上升9.10点,从较强景气区间上升至非常景气区间。

从各项经营指标来看,尽管集装箱运输企业运力投放有所减少,企业舱位利用率大幅下降,运价水平有所下降,营运成本继续上升,但企业盈利水平仍然持续增长。

▲集装箱运输企业景气和信心指数走势图

03

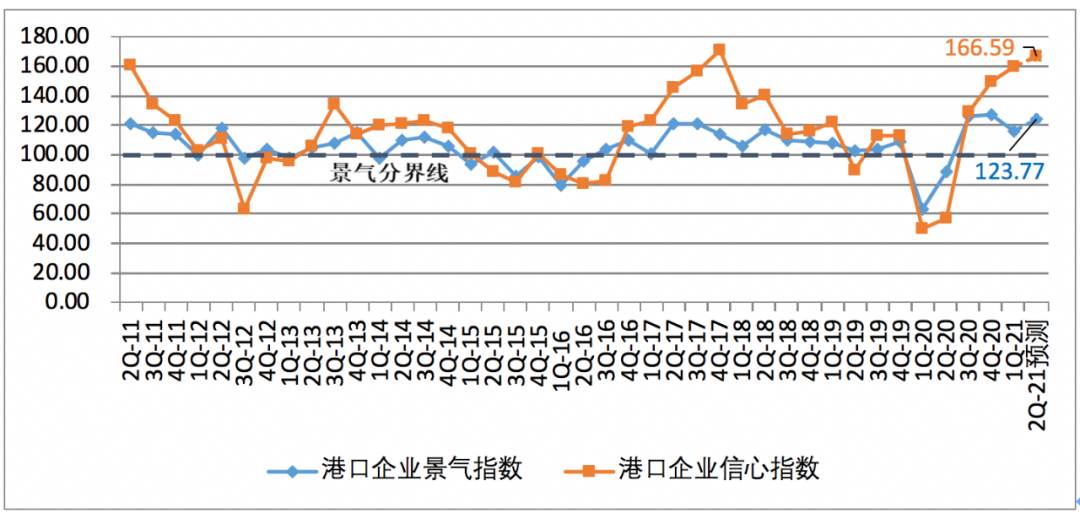

港口吞吐量上涨泊位利用率提高

2021年第一季度,港口企业景气指数为116.25点,较上季度小幅下跌,从较为景气区间跌落至相对景气区间,港口企业总体经营状况较好;港口企业信心指数为159.52点,较上季度小幅上升9.43点。

从各项经营指标来看,虽然港口吞吐量持续上涨,泊位利用率持续上升,港口收费价格上升,企业盈利也继续增长,但营运成本持续居高不下。

▲港口企业景气指数与信心指数走势图

04

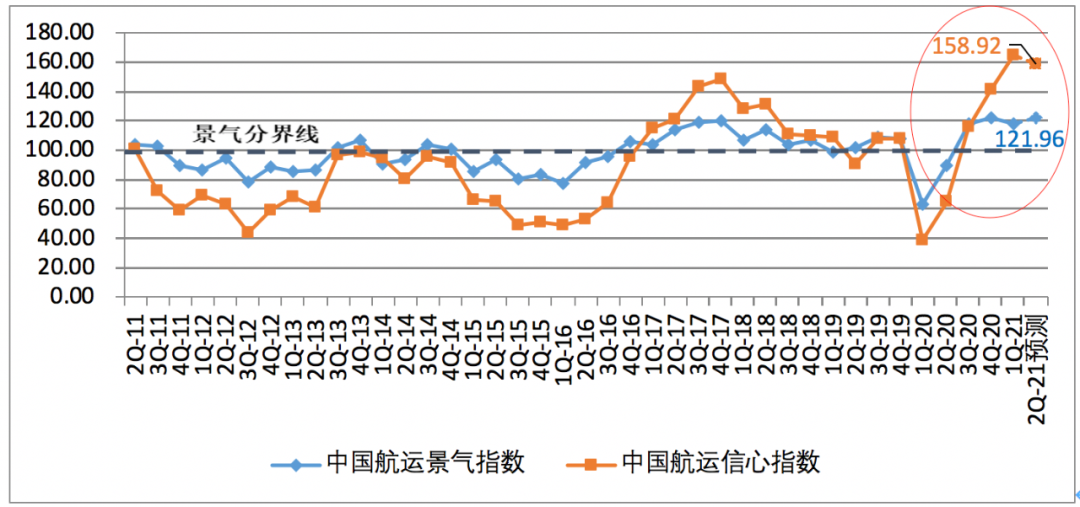

第二季度中国航运业将持续回暖

2021年第二季度,中国航运景气指数预计为121.96点,较本季度上升4.04点,进入较为景气区间;中国航运信心指数预计为158.92点,较本季度下降6.16点,依然维持在较强景气区间,预计市场持续回暖。

根据上述规律,自去年第四季度开始,中国航运信心指数明显高于中国航运景气指数,中国航运业正处于历史上最佳的复苏期。

▲中国航运景气指数与信心指数走势预测图

05

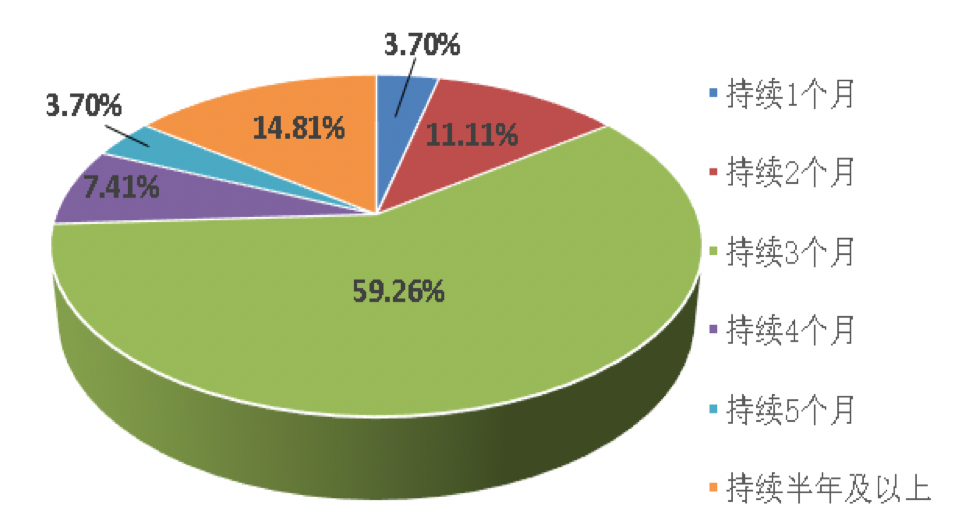

空箱紧缺仍至少持续90天

虽然目前已有部分空箱回流至中国港口,但集装箱紧缺情况仍在持续。中国航运景气调查显示:

有3.7%的企业认为,空箱紧缺将持续1个月

11.11%的企业认为将持续2个月

59.26%的企业认为将持续3个月

7.41%的企业认为将持续4个月

3.07%的企业认为将持续5个月

14.81%的企业认为将持续半年及以上

▲集装箱运输企业认为空箱紧缺局面的持续时间

总体看,超过八成的集装箱运输企业认为,空箱紧缺局面仍将至少持续3个月,“一箱难求”仍是航运业当前面临的严峻挑战。

06

近半数企业考虑订造新船

在经历了去年下半年的火爆市场后,一些船公司开始订造新船,增加运力。

上海国际航运研究中心中国航运景气指数编制室,就船舶运输企业2021年计划新增运力情况,进行了相关调查。

▲船舶运输企业是否考虑订造新船舶的调查情况

调查结果显示:

有15.92%的企业表示,预计新船订单占公司总运力的10%以上

23.57%的企业表示,预计新船订单占公司总运力的5%-10%

5.73%的企业表示占比在5%以内

24.20%的企业表示暂不考虑订造新船,保持现有运力水平

17.83%的企业表示,不考虑订造新船,甚至会减少部分运力

不过需要提醒的是,未来随着新造船舶的不断投入,市场运力供给将大幅上升,进一步影响市场运价,企业应提前做好相应风险防控。