亚马逊:“百货铺”正在变成“百货摊”

作者 | Hunter Wolf

编译 | 华尔街大事件

亚马逊是最雄心勃勃的增长公司之一。

但在某些领域,亚马逊正在停滞不前。他们扩张的努力证明,有些地区还是不去管为好。

亚马逊应该专注于未来的核心业务,该业务一直在令人印象深刻地增长,在考虑到增长时,目前可以以合理的廉价估值获得。

01

亚马逊正在把钱花在坏的事情上

这就像成为“万能商店”的咒语正在成为一个成本高昂且自我实现的预言:亚马逊正试图在几乎所有可以想象的领域实现多元化,尽管至少从技术角度来看,其中一些想法令人兴奋,但财务状况往往很糟糕。

02

亚马逊的登月计划

亚马逊已经获得了该项目的监管批准(FCC批准),但尚未发射该项目下的第一批卫星。

这对股东意味着什么?首先,这意味着亚马逊将开始与其他互联网供应商竞争。从业务角度来看,它提供了稳定的业务,客户提前以现金支付他们的联系。顾客不会经常“货比三家”。许多客户只会与他们的供应商呆在一起很多年。我想这些都是亚马逊喜欢互联网服务业务的一些特点。你可以在AT&T(NYSE:ATT)看到一些相同的影响。这是一个高度现金密集的业务,产生了大量的自由现金流。但与此同时,它的杠杆率很高,任何扩张都是资本密集型的。利润率很低。

03

亚马逊的医疗业务并不健康

这对我们很多人来说是一个巨大的冲击——匿名的亚马逊员工。

因此,显然一些亚马逊员工预计亚马逊将继续为该项目提供资源。亚马逊自己表示,亚马逊Care关闭的一个原因是,它对目标大型企业客户的服务不够完整。

亚马逊的“光环”是亚马逊进军可穿戴设备领域的一次尝试。它还包括一个手镯,可以跟踪用户的健康状况,包括活动、体脂和精神状态。该计划于2020年推出,仅在三年后就关闭了,目前也不清楚该计划花了亚马逊投资者多少钱。根据亚马逊的说法,Halo是为了削减成本而关闭的。

“Haven”是亚马逊(Amazon)、伯克希尔哈撒韦(Berkshire Hathaway)和摩根大通(JPMorgan)的合资企业,旨在扰乱美国医疗保健。他们的想法是为美国员工提供成本更低、质量更高的医疗保健。该服务于2018年推出,但仅在三年后的2021年关闭。《哈佛商业评论》(Harvard Business Review)的一项研究发现,其中一个原因是,虽然这三个创始成员当时总共有120万员工,但这不足以从医疗保健提供商那里压低价格。与这里描述的其他健康领域的扩展一样,目前还不清楚该计划总共给股东带来了什么成本。

04

无论如何,这些数字是好的

相反,我认为亚马逊是一家非常成功的企业,但在过去几年里已经变得非常成熟。在我看来,越来越明显的是,亚马逊有一个核心业务,这似乎围绕着电子商务、AWS和其他一些服务。这些都是亚马逊成功的领域,它们是收入和收入的驱动力。

在最近十年里,亚马逊在收入方面的增长令人印象深刻:

Seeking Alpha

Seeking Alpha

亚马逊的净收入也是如此,尽管该公司仍在努力保持持续的盈利能力:

Seeking Alpha

Seeking Alpha

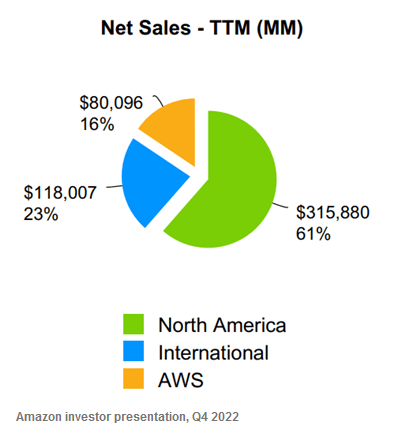

这里要说明的是,虽然亚马逊是一家创新公司,有很多被认为是主流”酷”的项目(财务不一定会跟着做),但亚马逊有一个非常强大的核心业务。这将包括其云业务AWS。仅该分部就占亚马逊销售总额的16%(2022年第四季度,TTM):

那么,问题就变成了:如果一家企业的DNA中包含尝试向多个方向扩张的基因,其中一些失败了,但同时保持强劲的增长,特别是在其核心业务部门内,你会为它支付多少钱?亚马逊目前的市盈率(FWD)约为83倍。但是,假设,亚马逊在10年已经增长到大约三倍目前的净利润,我认为当前的估值是一种公平点进入。

05

要点和结论

我在这里的论点是,在零售业有一个流行的概念,特别是”这是亚马逊,他们可以在任何领域做任何事情!”,而这个概念被证明并不完全正确。实际上,这大部分是真的。亚马逊已经并将继续扩展到新的领域。但亚马逊可以多元化进入的领域是有限的。有些领域最好留给他们的专业运营商。准入成本太高,利润太微薄。亚马逊在发展成为医疗保健领域的努力停滞不前,说明了这一点。也许这并不全是坏事。保留一些领域将使亚马逊能够将资金集中在他们真正擅长的领域。这包括亚马逊AWS和电子商务。由于该公司仍在令人印象深刻地增长,我发现在目前的水平上,估值至少具有相当的吸引力。

")