2024年东南亚社交电商报告

继国内抖音、快手、小红书等社媒纷纷上架小黄车、小红车等站内购物功能,打通了站内购物闭环后,如火如荼的社媒电商之风也吹到了东南亚。

东南亚头部物流服务商 Ninja Van 发布《2024年东南亚社交电商报告》,对新加坡、马来西亚、泰国、印尼、菲律宾、越南6个国家的社交电商卖家群体展开调研,从本土独角兽的视角,带领中国跨境电商品牌和卖家对东南亚走进当地这个蓝海市场。

下面让我们一起看看报告亮点吧!

玩法新

数据显示,2022年东南亚社交电商的商品交易总额已高达340亿美元,预计2027年将达到850亿美元。

印度机构 The Ken 预测,明年东南亚社交电商市场份额将占到电商市场总份额的60%。

东南亚主流社交平台有 TikTok、Facebook、WhatsApp、LINE、Instagram、Twitter 等,不似国内社交电商这般竞争激烈,目前只有 TikTok 能够丝滑实现“发现→种草→购买”整个购物旅程都在社交环境展开。

凭借对中小卖家而言独特且便捷的电商功能及解决方案,TikTok 已成为东南亚社交电商领域领军者。

△理想社交电商体验。(图/Ninja Van《2024东南亚社交电商报告》)

反馈快

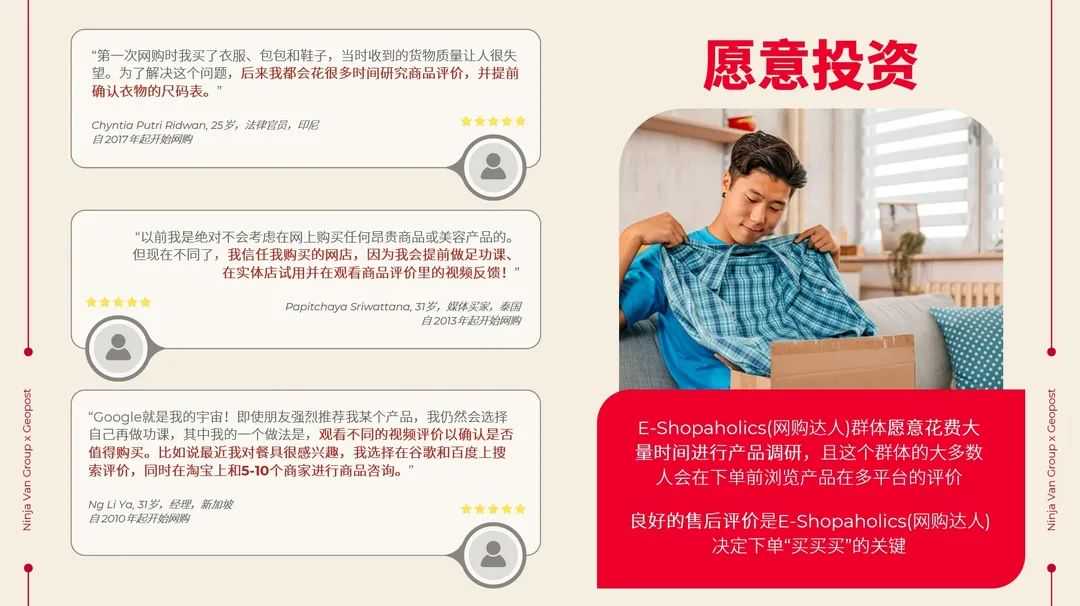

社交电商“聊会儿天再下单”的模式,可以说是为天性热情、网购难度较高的东南亚人量身打造。

当地电商产品的质量参差、逆向物流不发达等多种原因,促使当地消费者更愿意花时间在前期沟通和调研上。

据Ninja Van发布的《2023东南亚电商报告》,电商粘度较高的受访消费者表示,其愿意花费大量时间进行产品调研,甚至到不同的平台上浏览用户评价。

我们认为这是推动东南亚地区社交电商快速发展的重要原因之一。

△东南亚人消费前调研意愿较强。(图/Ninja Van《2023东南亚电商报告》)

Accenture 的研究报告也侧面论证这一点:在北美,使用社交媒体网购的消费者占比为36%,东南亚这一数字高达78%。

尽管 Lazada、Shopee、Tokopedia 等货架式平台电商不管是优惠力度还是心智培养都已经完全跟上国内电商的步伐,兼具多快好省的优势,但依然挡不住更走近消费者的社交电商迅猛发展。

毕竟对于愿意花费时间的买家和卖家而言可谓双赢,买家避雷,卖家也能及时接受信息进行调整:

“当时我们有个客户买了10000包咖啡后,和我们分享了他的需求和想法,我们才知道商家和婴儿潮一代(指1946年至1964年之间出生的一代人,六成以上有使用社媒习惯,且拥有相对Z世代消费者而言更为可观的可支配收入)已经成为店铺的重要潜在客群之一,随即我们定制了更适合这类买家的营销策略和经销商套餐。”接受 Ninja Van 问卷调查的其中一名菲律宾社交电商卖家 Jhederlly Masiclat 分享其经历道。

△社交电商可以快速测试产品。(图/Ninja Van《2024东南亚社交电商报告》)

社交电商的兴起为创业者在与他们和大众进行有趣、动态互动的同时赚取利润描绘了一幅美好的景象。但完美灯光、妆容下的直播和精心策划的内容背后隐藏着什么呢?

事实上,每一场直播背后隐藏着各种挑战。Ninja Van 试图通过这份报告了解卖家对社交电商又爱又恨的实况。

37%

表示通过社交电商更容易被相关目标受众了解

50%

认为要创作出有效、有趣的内容很有挑战性

34%

指出这是一个可以瞄准到不同受众的销售渠道