船公司提醒:年末物流旺季到来,成本上升,小心延误....

448

448

线上+线下课程,助您快速实现从新手到爆单的转变>>>

01

市场趋势

全球抗击通胀进展显著,大多数地区的物价压力有所缓解,但一些国家仍面临挑战。总体通胀率在2022年第三季度达到同比9.4%的峰值后,预计到2025年底将下降至3.5%,略低于疫情前3.6%的平均水平。

美国2024年的GDP增长率预计为2.8%。这一数据表明消费和非住宅投资的表现优于预期。消费支出的恢复性增长主要得益于实际工资的大幅增长(尤其是低收入家庭)以及财富效应的积极影响。

欧元区2024年的GDP预计将小幅增长0.8%,这主要得益于出口表现的改善,尤其是货物出口。预计实际工资的增长将促进消费,而货币政策的逐步宽松将鼓励投资。然而,制造业面临的持续挑战对经济增长构成了阻碍,尤其是德国和意大利。

中国经济放缓预计会更加温和,2024年经济增长预期仅轻微下滑至约4.8%。值得注意的是,在对外贸易方面,净出口呈现出超出预期的增长态势。

来源:国际货币基金组织 2024年10月《世界经济展望报告》

02

海运最新动态

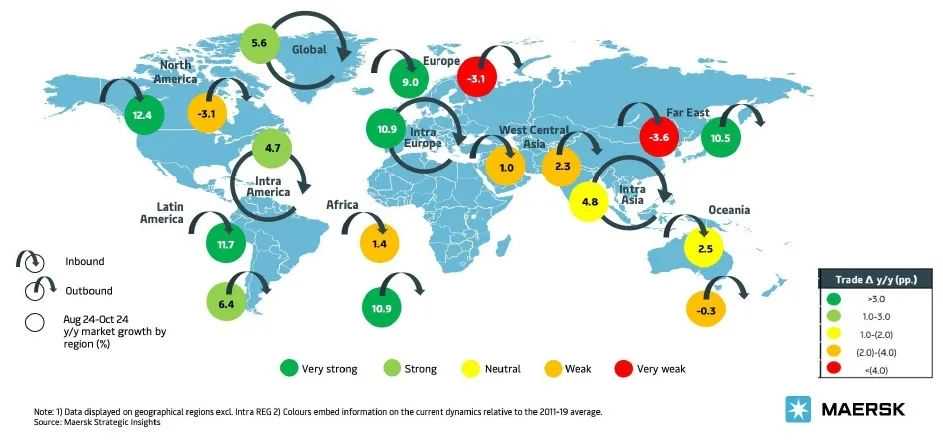

集装箱市场需求:2024年8月至10月,全球集装箱需求同比增长5.6%,北美、拉丁美洲和欧洲的进口需求旺盛。亚洲出口需求继续保持强劲势头,但北美和欧洲出口仍相对疲软。

来源:Maersk Strategic Insights

集装箱市场供应:2024年第三季度,市场新增近70万标箱,以补充因绕航所产生的运力需求。虽然集装箱的市场订单量仍然维持高位,但市场闲置率和回收率相对较低。

来源:Alphaliner

03

空运最新动态

第四季度全球航空货运市场保持强劲发展态势,同比增长了11.7%,这得益于广泛的地区和行业都参与到了航空货运中来。

在航空货运市场中,欧洲和拉丁美洲的进口业务都实现了两位数增长,亚洲出口和中东印巴出口保持强劲。在主要行业领域中,时尚生活、零售和化工行业均呈现出显著增长,然而,汽车行业连续两个月增长受阻。

在运力供应方面,为应对强劲的旺季需求,航空货运市场增加了额外的航班频次和运力,尤其是亚洲出口方面。尽管如此,11月的舱位依旧紧张,特别是中国和越南的出口航线。放眼未来,由于空运旺盛需求将持续到2025年初,舱位紧张状况将持续,尤其是在关键的亚欧航线和泛太平洋航线上。

04

聚焦东南亚

东南亚内陆运输

从12月中旬开始,东南亚物流市场出现季节性放缓,预计这一现象将持续至2025年2月。这一阶段物流活动的下降与圣诞、元旦以及1月春节假期的进出口需求高峰有关。

与此同时,由于节日期间卡车司机较少,12月菲律宾可能会出现运力挑战。马来西亚农历新年前后实施的卡车道路禁令预计不会对内陆运输的运营产生影响。同样,印度尼西亚元旦期间的物流活动预计也有一定程度的放缓。

东南亚空运动态

航空货运需求保持旺盛,尤其是时尚生活和化工行业。对于时尚生活及电商货物行业来说,新加坡依然是连接欧洲和北美市场的主要转运枢纽。

05

打造更加韧性的2025

供应链干扰已成为新的行业常态。马士基建议客户考虑多种应对策略,如供应链采购的多元化、精细的库存控制以及供应链细分等。

马士基推出“双子星”未来海运服务网络,为客户提供更高的物流韧性与可靠性。“双子星”通过减少港口停靠次数、采用专用穿梭快线和先进的枢纽港口,确保供应链更加顺畅和可预测,其目标是在全面运营后实现超过90%的船期准班率。马士基“双子星”未来海运网络将于2025年2月启航。

06

如何应对年末&春节的物流旺季?

随着年末和春节期间物流旺季到来,诸多挑战接踵而至。春节期间工厂放假导致生产放缓,国际物流的复杂性与不确定性攀升,冲击全球供应链。另一方面,年末假期的高需求也推动了运输量激增,企业争相满足消费者需求与库存目标,使国际物流网络承压。

可能遇到的挑战

运力受限:出货量大使运力受限,易引发物流延误。

成本上升:需求旺盛而运力有限,物流成本上扬。

库存难题:囤货致仓库爆满,库存成本递增。

人力短缺:物流用工需求上涨,运营减速。

运输瓶颈:高交付量导致运输堵塞,交付周期拉长。

应对策略

提前规划:Maersk Spot线上订舱平台可提前预订舱位,清晰知晓价格与舱位状况。

航运路线和模式多样化:如运用空运和多式海空联运解决方案。

优化配送:延长交付窗口等。

分配缓冲时间和预算:为意外延误预留额外的时间和预算。

07

主要港口最新动态

船舶等待时间

备注:数据在不断变化,此表格内的数据仅供参考

来源:马士基