日本消费税干货答疑(一),不看就亏了

最近,很多卖家朋友表示对日本消费税存在诸多疑问,在此我们统一答疑:

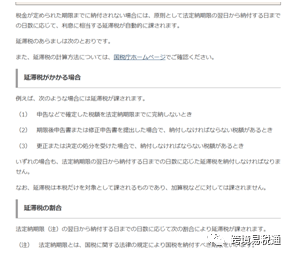

1 法人番号和JCT税号是什么关系? 首先,法人番号相当于是一个企业号, 但是这个号码和JCT税号将会是同一个号码且只有一个字母的区别。 JCT税号可以理解为消费税发票号, 只针对有开发票需求的卖家需要注册, 这个号码并不是强制要求注册的, 但是对于客户来说肯定会优先选择一个可以做JCT开票的供应商来下单,以此降低自己的税收成本,对客户来说也更有保障。 因此,JCT税号将会普遍适用于日本卖家。 2 注册了法人番号或者JCT税号是否 代表一定要申报和缴税了? 不是的,在日本无论你是否注册法人番号还是JCT税号,目前来说, 都不是决定你是否需要申报和缴税的标准,而是根据你的销售额来决定的。我们之前的公众号也反复强调过,决定是否销售的阈值条件有三个: 基准期间销售超额: 以企业财年(国内企业为1月到12月)的两年前销售额超过1000万日元,需要承担消费税纳税义务; 举例来说,2019年销售额超过1000万日元,那么2021年就是申报纳税义务年。 特殊期间销售额超额: 企业两年前销售额未超1000万日元,但上一个财年前6个月销售额超1000万日元,需要承担消费税纳税义务; 举例来说,2019年销售额没有超过1000万日元, 但是2020年6月前销售额超过1000万, 那么同样2021年将是申报纳税的义务年。 两年内新成立的公司, 企业注册资本超过1000万日元,需要承担消费税纳税义务。 但是,在这里要给大家强调一下,2023年10月1号开始,也就是新政实施开始, 只要选择注册JCT税号,就相当于放弃了免税阈值, 都必须要在次年的2月前申报纳税。 3 第一年不到12个月的销售额,直接 按照实际销售额确定是否超阈值吗? 不是的,在日本销售,第一年的销售额是需要平均逆算回12月的(即使实际销售不到12个月)。 举例来说吧: 如果第一年销售是2017年6月开始的,截至12月底,只有8000000的销售额,看似没有超过阈值, 但是这一年需要逆算成12个月的销售额会是8000000/7个月x12个月=13714285 这样计算就是超过阈值了,那么2019年将被判定为纳税申报义务年。 4 这里一直说的销售阈值是含税 还是不含税销售额呢? 简单来说: 免税企业的阈值1000万是含税销售额; 课税企业的阈值1000万是不含税的销售额。 5 晚申报和晚支付日本消费税 会有罚金吗? 会的,日本罚金制度比较复杂,每年有不同罚金比例:按照国税厅法案2024 和9205,简单总结为下: 1)没有按时申报的罚金标准为: 50万以内15%、50万以上20% 2)申报后没有缴税的罚金 延滞税,超过2个月以内7.3%,超过2个月以上14.6% 晚申报超过2个月:罚金为14.6%每年,第三年+7.3%每年, 第四年+8.4%每年; 晚支付超过2个月:罚金为7.3%每年,第三年再加1%每年,第四年+2.4%每年。 所以,这样看来罚金最高时可以达到40%-50%。 好了,今天先普及到这里。 关于日本清关和关税,进口消费税, 税金抵扣,退税的问题, 我们将尽快给大家发布, 多谢您的关注!

")