近日,据媒体报道,拼多多旗下跨境电商Temu计划在明年的美国超级碗比赛中,再度投放广告。

相关人士透露,Temu已经承诺要在该比赛中购买多个广告单元。

CORPORATE

营销投入

超级碗是美国国民级赛事,收视人数超过一亿,其广告量级可与中国春晚类比。因此,超级碗的广告极其昂贵,一则30秒的广告,收费可达720万美元。

2月13日第57届美国“超级碗”现场,Temu又豪掷亿元,在超级碗上投放了两条30秒广告,洗脑广告词播放了两遍。密集的广告曝光让Temu在美国大火,“一掷千金”的效果也十分给力。超级碗广告投放后,Temu卖家流量普遍上涨了30%。

Temu“超级碗”广告

根据 Sensor Tower 的数据,Temu 在超级碗比赛当天的下载量与前一天相比激增 45%,日活跃用户激增约 20%。根据电视广告测量公司 EDO Inc. 的调查结果,Temu这条广告和观众的互动程度,是一般广告的 10 倍左右。

由于这条广告,今年3月份,上线才七个月的Temu成为美国应用商店中下载量最大的应用,并在此后常驻下载榜第一。

这是一个营销至上的年代,得流量者得天下。Temu的崛起除了低价策略外,就是靠疯狂的营销将名气打出去。

截至今年2月,Temu在Facebook上投放的相关广告约为9400个,而SHEIN投放数量只有2200个。注意,SHEIN也是业界注重营销和红人效应的典范了,但Temu投放的广告是SHEIN的四倍多,可见其对营销的注重。

但功夫不负有心人,Temu的迅速崛起,营销占了很大功劳。所以尽管Temu亏损缺口越来越大,拼多多也一直在支持Temu的烧钱式营销。2023年,Temu预计会在美国市场投入14亿美元用于广告宣传,明年预计投入金额为43亿美元。

Temu的烧钱速度之快,可以在全球排得上号了。据说按照Temu日均订单20万来算(高峰期超过50万),其亏损额超过人民币150亿元。

Temu的亏损底气是拼多多在背后的无条件支持。

“Temu不受财务指标驱动。”拼多多财务副总裁刘珺在2022年9月曾说。这意思是说,不用管财务指标,Temu最主要的任务是做出成绩。

目前根据拼多多的财报相关数据,拼多多主要的成本项包含是多多买菜和Temu。

从成本上看,季度内拼多多收入成本同比增长261%、销售和营销费用同比增长54.8%。知情人士透露,造成成本激增的核心原因,除了多多买菜的持续补贴外,就是Temu的成本投入。

CORPORATE

关键增长点

拼多多为何要养如此巨大的一只吞金兽?因为尽管还没有盈利,Temu却已经创造出了足够令全球刮目相看的价值。

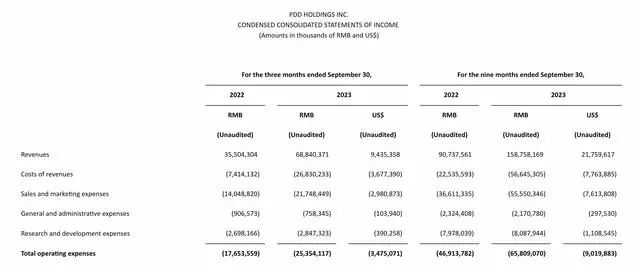

11月28日,拼多多发布了2023年第三季度的业绩报告,季度营收688.4亿元,较去年同期大涨94%,比市场预期高出100多亿元。

拼多多2023年第三季度财报

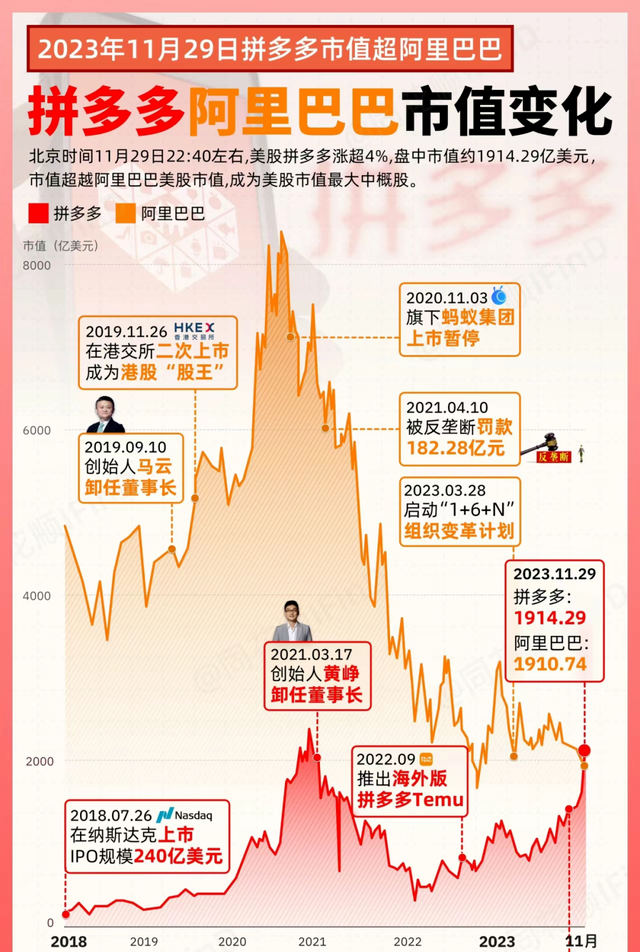

财报一出,瞬间震惊整个金融界——拼多多市值超过阿里。

截止到11月28日美股收盘,拼多多股价上涨18.8%,总市值达到1834.23亿美元。11月29日美股开盘后,拼多多股价一度涨超4%,盘中市值达到1924亿美元,短暂超过阿里成为国内市值最高的电商企业。

拼多多阿里巴巴市值变化(图源:同花顺iFind)

从趋势图可以看出此次拼多多市值赶超阿里主要基于两大原因:一来2021年开始阿里的市值开始快速下降,二来从2022年开始拼多多市值大方向上一直在上升,终于,二者的市值出现了首次交汇点。

从变化走向来看,从Temu登陆美国以来,拼多多的市值就开始稳定增长,尤其是今年第二季度和第三季度,增长速度开始加快。所以此次财报披露后,业界普遍猜测Temu已经成为拼多多的关键增长点。

从财报数据来看。在拼多多的营收构成中,网络营销服务及其他业务营收396.88亿元,同比增长39%;交易服务营收291.53亿元,同比增长315%。交易服务收入是第三季度拼多多最关键的收入增长点、也是其增速最快的引擎。(虎嗅注:据此前拼多多财报会议内容显示,在拼多多的财报统计口径内,交易服务收入主要包括多多买菜佣金收入、百亿补贴项目的部分佣金收入、Temu佣金收入等。)

虽然拼多多没有详细披露Temu第三季度营收对母公司的贡献值,但其GMV体量无疑已成为拼多多营收的重要组成部分之一。

长期跟踪拼多多的分析师、花旗环球金融亚洲泛亚EMT部门联席主管兼董事总经理Alicia Yap在财报发布前曾分析:“第三季度内,Temu处理的交易可能达到42亿美元(前段时间也有消息称,第三季度Temu的销售额已突破50亿美元),约占拼多多总收入13%。”

但这还不是Temu的极限。

2023年度Temu的GMV目标为150亿美元,市场预测,有可能超出目标达到180亿美元。而野心勃勃的Temu将2024年的GMV目标定为了300亿美元,是今年的两倍左右。

Temu此前定下过“美国人每年从Temu购买30次”的目标,每次订单额为50美元,这意味着每个用户平均每年花费1500美元。

Temu关键数据(图源:Temu官网)

可以说,Temu已经成为了拼多多价值天平上一块越来越重要的筹码。这块筹码的重量正与日俱增。

当年拼多多创立的时候,任谁也没想到短短几年,它的市值居然可以超过阿里。尽管此次只是短暂赶超,但有一就有二,有二就有三,也许以后这样的赶超会越来越多,最终逐渐常态化。

苗头已经出现,秩序的裂缝已然显现,如今的星星之火,也许真的可以成燎原之势。“只是当时已惘然”,也许多年后回头再看,这将成为国内电商形势转变的重要节点。

值得注意的是,从去年9月登录美国以来,Temu出世尚不过一年,就已达成如此成就。按照目前的增速,如果给Temu足够的时间,假以时日,Temu甚至能够跻身全球跨境梯队前列,成为新一代巨头。

如此巨大的潜力,也就无怪拼多多一直以来的无条件砸钱支持了。

现在Temu的情况是,拉美尚未重点拓展(据说年底之前会在巴西登陆,如果计划不变,应该就是在这个月了),东南亚上线了菲律宾和马来站点之后由于印尼政策引起的动荡暂缓扩张,所以目前Temu的主要市场还是在欧美。

美国自不用说,以一己之力撑起了Temu的大部分业绩。但欧洲市场也开始展现出越来越大的潜力。

根据谷歌搜索及GWSMagnify公布的最新数据,Temu在欧洲多国的流量正持续攀升,包括希腊、英国、波兰等。

其中,2023年10月份,Temu已成为波兰最受欢迎的第二大电商平台,访问量超过1080万,仅次于Allegro。

在法国,Temu也实现了爆发式增长。

近日,Joko对Temu在法国市场的销售表现进行了一项独家研究。研究显示,2023年5月至10月期间,Temu在法国的销售额同比增长6倍,其在法国电商市场的份额已达到11%。截至2023年6月数据,Temu在法国的独立访客数量为950万,并且在法国人最常购物的电商企业中,位居第13位。短短6个月时间,Temu在法国的电商市场份额达到11%

而在整个欧洲,Temu购物应用的月活用户已超越老牌电商巨头eBay。并且Temu在每日使用总时长和每个用户每日使用时长方面都远远领先于其他竞争对手。

尽管流量增速快,但Temu也还有很多不足之处,比如转化率仍远不及亚马逊等巨头。

近期Temu也开始着手完善其物流网络,包括新增海运方式、构建欧洲的物流体系。

现在任谁都不得不承认,Temu的确已经成为全球电商的重要参与者之一。