跨境圈都沸腾了!亚马逊大卖成功过会,即将上市,卖家又有盼头啦?

亚马逊大卖冲出,A股跨境电商第一股

6月17日晚间,创业板上市委员会2022年第34次审议会议召开,审议结果显示,赛维时代科技股份有限公司首发符合发行条件、上市条件和信息披露要求。这是今年过会的第194家企业,也是作为A股的跨境电商第一股。

赛维时代成功过会要上市的消息一出,不少跨境圈同行、大佬纷纷恭喜转发。作为老牌的“华南城四大天王”之一,上市之路披荆斩棘,但此次成功,意义非凡:

1、跨境电商得到了国家政策的支持和认可,以及政府主管部门的鼓励和肯定,跨境电商行业未来发展政策向阳。

2、赛维的独立申请创业板过会成功,带来了一定示范作用,跨境电商公司仍然有很大价值,给接下来的一些头部公司,如傲基、棒谷、三态等带来引导和希望。

3、对更多的跨境卖家来说意义非凡。众多卖家不像SHEIN能够做独立站“上瘾”,更多是作为电商平台第三方卖家起手。但也不像安克创新硬核,作为产品、技术、研发型公司,只是借助了电商的渠道,甚至一个国家只有一个店铺运营。赛维时代更贴近符合绝大多数卖家常态,做亚马逊、铺货、多品牌、多店铺等,以这种方式合规过会的企业,让多数卖家看到机会,意义不同。

近年来,跨境电商一片低压笼罩,不是暴雷就是遇冷,实际都是大环境下经济逆风的必然经历。唱衰大可不必,未来的走向一定是更强势更好、更规范合规、但也没那么容易了。

赛维时代的冲出上市,可以说是跨境圈这么长时间以来,为数不多的好消息。有了吃螃蟹的带头大哥,那么后续追随者也或蜂拥而上,更有干劲和经验。

上市一波三折,四番问询

赛维时代,作为出口跨境电商公司,主要是在Amazon、Walmart、eBay、Wish等第三方电商平台和SHESHOW、Retro Stage等垂直品类自营网站销售产品,品类主营服饰配饰、运动娱乐、百货家居等,同时,还向跨境卖家提供物流及海外仓服务等。

赛维时代自2018年12月从新三板退市后,又于2020年12月重新提交A股的IPO申请,随后在2021年4月和9月,分别因财务资料过期中止。在今年1月,又因为选择的发行律师事务所因存在年报作假被立案调查,聘请该所进行IPO的数十家公司全部连累中止。

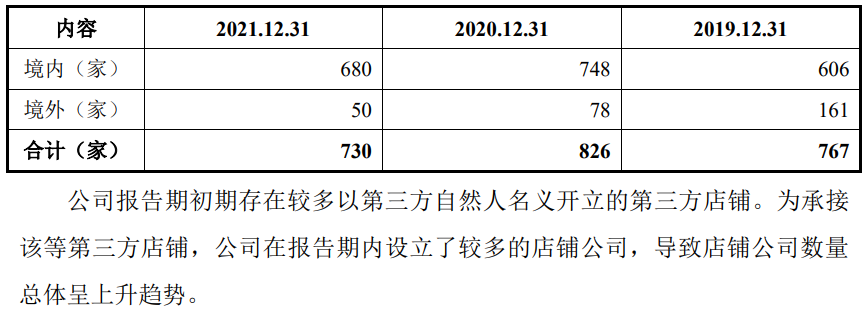

随后赛维时代经历了深交所四轮问询函,除了基本情况问函、子公司、相关业务模式、电商平台、营收收入,还被重点关注到存货问题、多账号开店问题、亚马逊封号潮及经营业绩波动持续影响等。

首先存货问题一直是跨境电商企业卖家需要注意的重点,而赛维时代主营的又是服饰类,一旦管理不善,或者紧跟市场需求变化,将出现存货跌价风险,直接造成财产损失和经营不利。

如赛维在2019年存货跌价达1亿元,而据其解释2018转型品牌,2019报告期内业务规模进一步扩大,增加产品采购导致;2020年存货余额大幅增加,但存货跌价准备却较2019年减少,是由于当期报废 1.2亿元的长库龄产品所致;2021年存货余额略有减少,则是因赛维清理库存,本期报废1.3亿的长库龄产品导致存货跌价准备进一步减少。

赛维时代在回复中也表示陆续下架、清理报废长库龄存货主要系改善库容紧张状况、提升畅销商品周转率,而并非短期内集中报废清理。除服装外还包括疫情期间百货家居及健身器材类等占用仓库较大的产品处理阶段性决策,以及由邮政小包模式切换至直邮9610模式,关停以邮政小包业务为主的非精品店铺。

通常,服装类周转普遍偏低,且又存在季节性,一般库龄过长都会出现跌价甚至报废风险。即使赛维称部分存货可以在更长销售周期内通过促销等处理剩余库存,但库存滞销的风险仍需要考虑在内,这需要企业卖家思考合理备货以及分析可能出现的滞销原因。

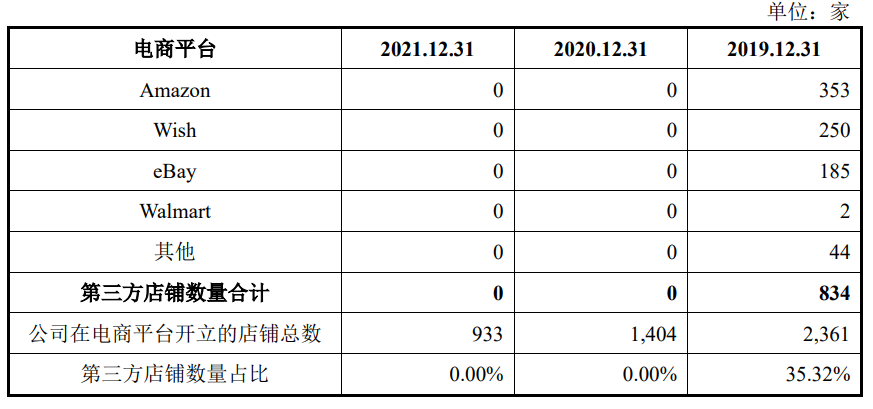

其次多账号和亚马逊封号潮问题。赛维时代2021年旗下仅亚马逊平台注册503家子公司,分别只对应一套店铺,并不违反亚马逊以独立公司为单位来判断账号是否属于同一个主体或关联,并且同行大卖也不存在因为多账号开店处罚的情况。但如果未来亚马逊第三方电商平台变更政策,认定多账号开店经营模式不合规,则赛维势必受到营业收入和利润规模大幅下滑的风险,这也是高度依赖亚马逊的不利之处。

此外,好在赛维转型品牌较早,并没有受到亚马逊封号潮过大影响,封号潮重点打击的是刷评账号关联连坐。赛维称在亚马逊平台被动关店的主要原因是账号审核未通过,并不涉及“刷评”,且该等店铺销售收入占比极低,未产生实质负面影响。

赛维的调整,过关斩将

作为典型高度依赖亚马逊,多账号铺货型卖家,赛维为何能成功冲击上市?

赛维最初也是打的低价和大面积sku铺货,在跨境电商初期,店群模式风生水起之时占尽了红利。后来赛维逐渐稳定下来转战时尚品类,从倒手的外贸人升级为设计、生产、物流一体化的全链路卖家。

赛维一心想上市,算是觉悟较早转型品牌,做合规,为上市铺路。多账号经营模式由来已久但争议不断,赛维想上市就不能有多个身份注册的第三方店铺,这个时候赛维开始合规调整优化。

将经营状况良好的店铺百分百合规变更至设立的子公司名下,几年内砍完了所有第三方店铺,且关闭了不少经营不善的臃肿店铺。随后将资源精力集中重要业务,增加服装配饰和运动娱乐类占比,转向精品化、品牌化,也提高了平均单价和利润。

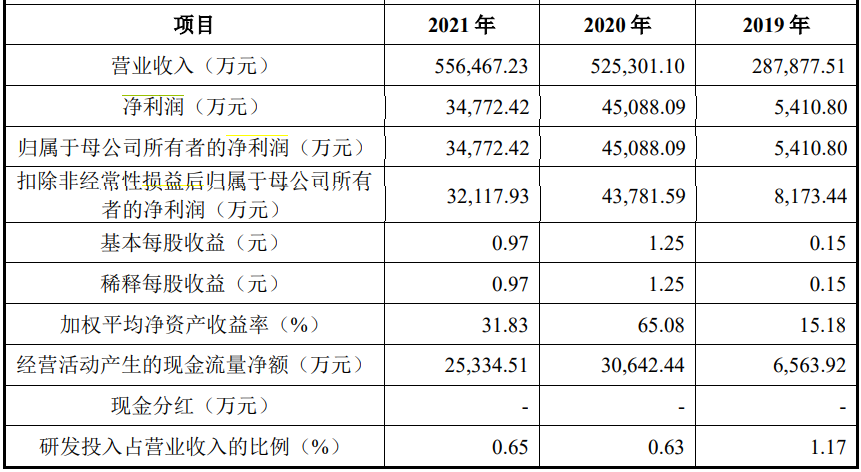

品牌和品类扩张能力的成熟,推动了品牌溢价,转型成功,加之疫情催化下,在2020年赛维营收净利实现双丰收,从29亿一跃增至53亿,净利润也大幅度增长。

目前赛维拥有50个营收过千万的自有品牌,其中,家居服品牌 Ekouaer、男装品牌 Coofandy、内衣品牌Avidlove、运动器材品牌 ANCHEER等19个品牌营收过亿,占商品销售收入比重的73.27%。

(上图源自赛维时代招股书)

转型做品牌,相比别人发挥科技研发优势,赛维更擅长营销推广和供应链发力。对于服装类其本身研发投入并不高,更多依靠供应链的快速反应,识别市场变化需求,精准营销推广。

赛维时代长期积累打造了一套柔性供应链,他们一方面,内部自研流行趋势分析系统、智能选品系统、服装选款系统等,帮助快速掌握时尚潮流热点并凭借供应链整合能力及时落地。一来能快地开发新品爆品、二来及时处置低效益产品。

一方面,依靠外部市场、海外消费者调研,谷歌等数字化工具分析,为设计生产提供可靠支撑,结合销售预测、商品采购及调拨、仓储库存、海陆空运输周期、供应商供货期等模块信息进行计算分析。据赛维相关工作人员透露,他们会将供应链和服务商进行多选、备选和评分,从而实现供应链各流程节点精细化管理,数十万个SKU也能高效运营。

当然赛维能实现大转身,长期累积下来的精准营销灵敏度也攻不可没,甚至占据了其成本的大头。这也是不少大卖近几年增收不增利的原因,成本降不下来。赛维也是如此,其服装毛利润高,但是净利润低迷。

利润被大额的成本吃空,销售费用占据了大头,主要为物流费用、销售平台费、业务推广费等。如能够进一步优化成本,赛维的效益还将提升,这也可能是赛维涉足物流业,布局海外仓的原因,将可控成本和链路把握在自己手中。

当然赛维也有被诟病的地方,如独立性缺失、成本风险偶不可控、轻研发重销售等,但是能做到头部甚至上市的大卖要么整体均衡,要么某个方面做到极致,即便亚马逊有一天打击多账号运营,但是你的品牌建设起来了,供应链能力夯实了,就仍有可持续发展的机会。

这里也想对其他亚马逊中小卖,并不是说大家都去上市做大才是出路,做的安全合规,风险可控才是一门亚马逊的好生意。而做大的大卖,更应该强化优势能力和竞争力,对风险做好应急预案,夯实合规法务、物流基建成本等。

如果有兴趣走资本化以及财务合规的卖家朋友,可以找先智先觉咨询创始人(曾任职科创版清溢光电推动上市,价之链参与融资与收购标的,智能家居欧瑞博VP及CFO)

1)服务过南极电商Fommos出海、汉王科技数百家过亿卖家(亚马逊平台以及独立站居多)财税合规;

2)投资了数百卖家在用的亚马逊运营效率体系Ecomtool、估值10亿的亚马逊精品卖家;

3)组建了一个项目组深度自营亚马逊出海电商(更有躬身入局的体验与丰富的实战经验及行业资源);

4)独立站服务客户有西安澳鹏、南京卡佩希、深圳雷特网络、深圳帝迩、中山唯曦,上海爱奇迹(Heaven Gifts)、杭州子不语,安徽梵海以及喜鹊集团等大卖。其高度以及综合实战经验非常丰富,并且从来不忽悠,反而经常批评同行的一些瞎操作,在业界以耿直实在闻名。

")