今年已有超过40家营销服务商融资成功,背后现100多家投资机构身影|营销商业研究院

资本低迷周期下,谁在投资营销企业?

时代与技术的不断变迁,塑造了独一无二的中国营销市场。

“营销从1.0时代走到4.0时代。”近日,中顺洁柔集团首席内容官吕白在第三十届中国国际广告节·2023数字营销创新发展论坛上表示。在他看来,1.0是“上央视”时代。当流量和注意力足够集中,品牌卖点上央视很容易爆火;2.0为“多屏幕”时代。地方卫视和梯媒崛起,“瓜分”收视率;3.0是“相信人”时代。明星、KOL利用号召力凝聚购买力;4.0是“算法+种草”时代。营销从心智营销迭代到多渠道、多触点触达用户者的营销。

营销服务类企业需要与时俱进,资本“血液”的注入使其创新能力的发挥更有底气。据「执牛耳」旗下「营销商业研究院」不完全统计,从2023年开年至今,中国创投市场共发生4186起投资案例,相比2022年同期减少了23%。

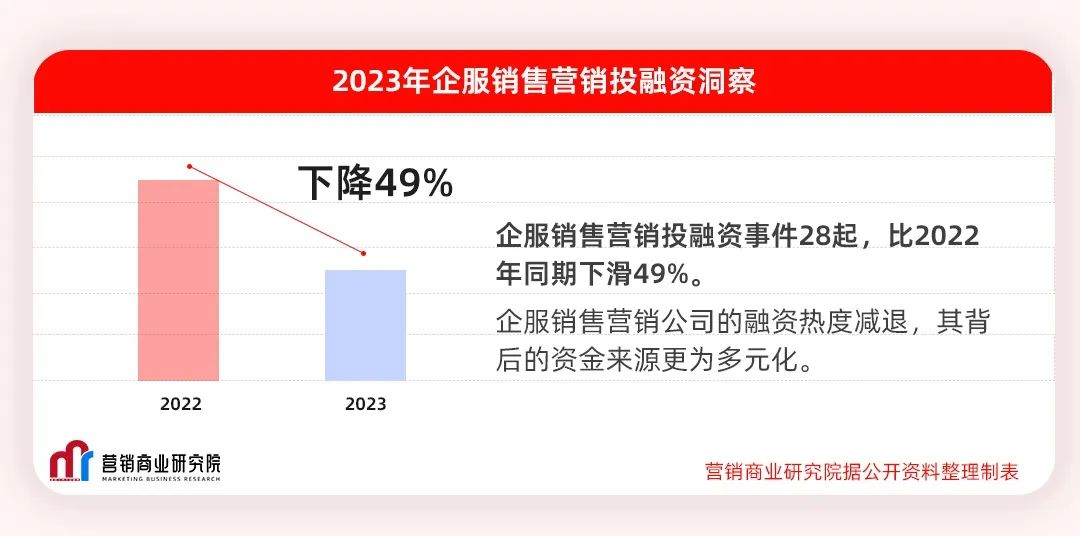

「营销商业研究院」发现:今年中国广告营销、企服销售营销的投融资事件数量低于整体创投市场水平。迄今为止,今年营销领域共有43家企业完成融资。其中,广告营销投融资事件有16起,比2022年同期下滑20%。企服销售营销投融资事件28起,比2022年同期下滑49%。

据「营销商业研究院」观察,在这43家企业中,有近半数成立于三年内;整合营销传播类公司成为广告营销领域中的资本“宠儿”;企服销售营销公司的融资热度减退,其背后的资金来源更为多元化。

为什么这些企业能够融资成功?

它们背后的逾百家投资机构有哪些?

当下一级市场处于低迷周期中,投资机构的募资、投资、退出均遇到了哪些挑战?

在这种情况下,是什么使资本仍坚持出手?

为什么融资成功的是它们?

如果将广告营销划分为整合营销传播、移动及网络广告、广告技术、广告平台、传统广告、其他广告等细分领域,那么,整合营销传播类公司是2023年营销投融资中当之无愧的“香饽饽”。

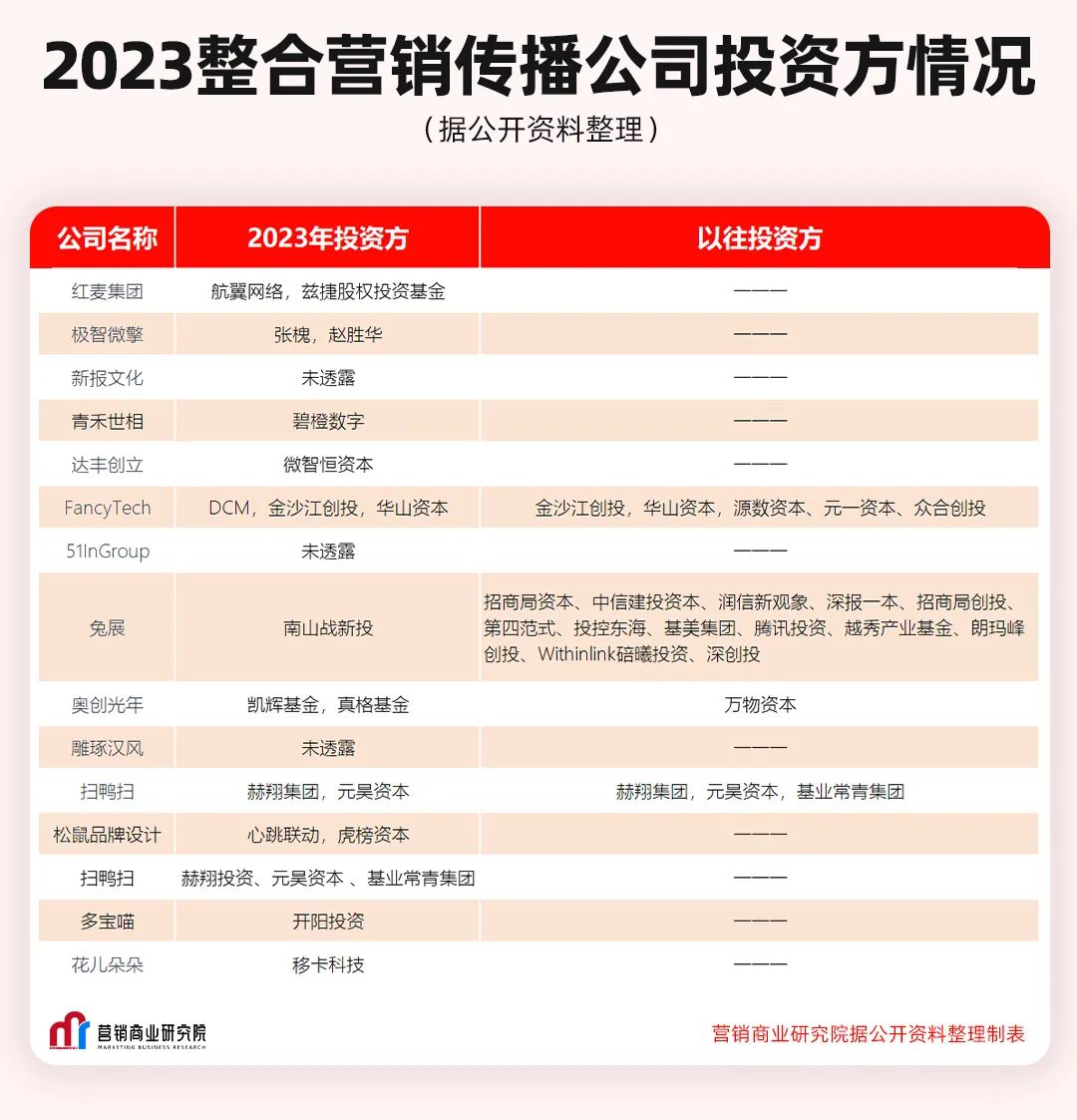

据「营销商业研究院」统计,截至11月28日,2023年广告营销共有15家公司成功融资。这些公司无一例外都属于整合营销传播类公司,它们分别为媒体铺子、红麦集团、极智微擎、新报文化、达丰创立、51InGroup、雕琢汉风、青禾世相、扫鸭扫、奥创光年、花儿朵朵、FancyTech、兔展、松鼠品牌设计、多宝喵。

在融资轮次上,天使轮有5家,A轮7家(含Pre-A轮),B轮和D轮均为1家,战略投资2家。在所属地域上,浙江有5家,广东和山东均为2家,海南、北京、河南、福建、湖北、江苏各1家。

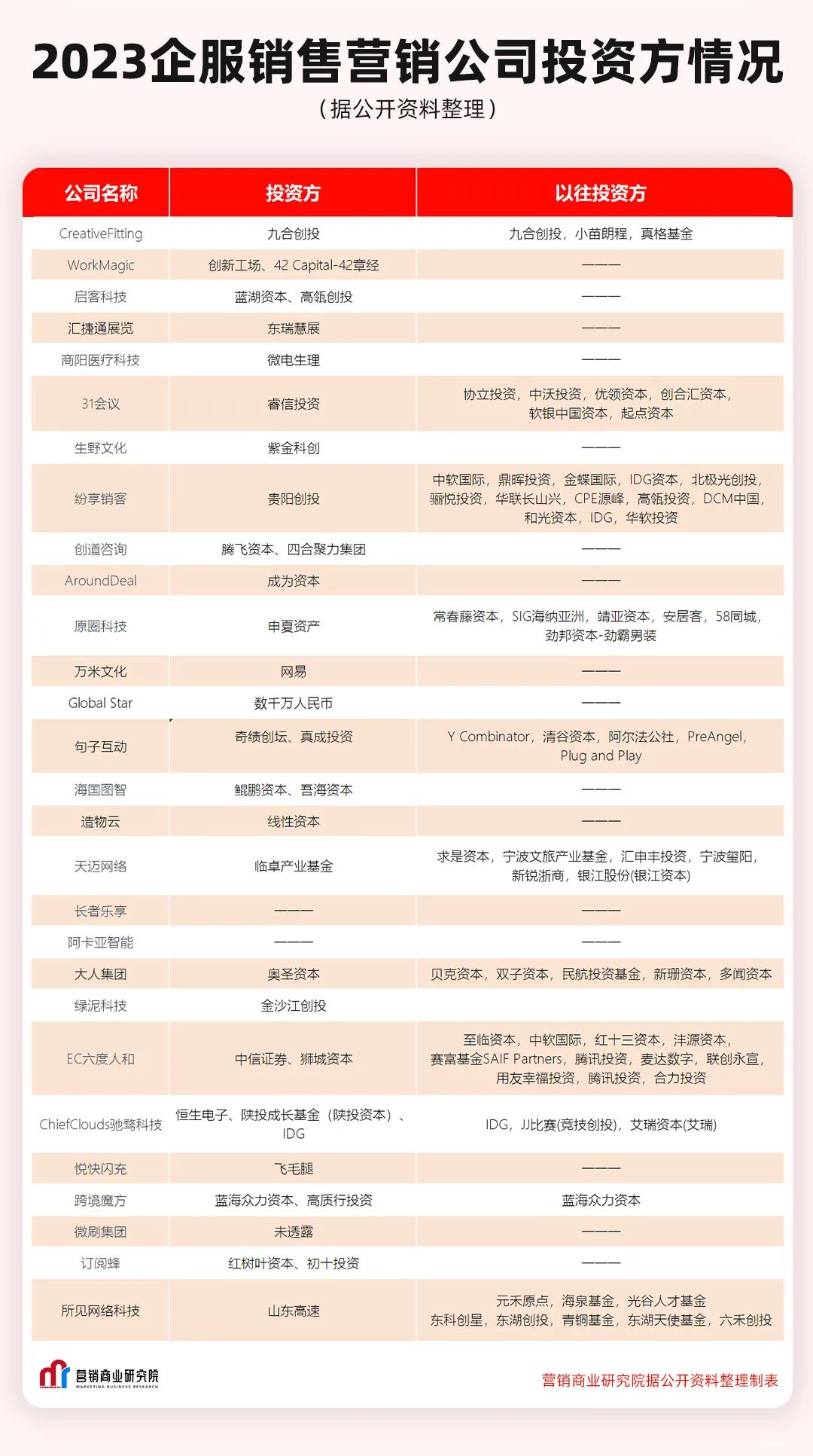

据公开信息数据,在“企业服务”类目下的“销售营销”企业中,截至11月28日,2023年共发生28起投融资事件。公司具体名称及融资情况如下图:

从融资轮次上看,种子轮融资有2起,天使轮7起,A轮(含preA和A+轮)有8起,B轮(含preB轮)2起,C轮1起,D轮1起,战略投资7起。从地域上看,北京有10家,上海6家,广东5家,浙江3家,江苏2家,福建和湖北各1家。

1. 资金向头部企业集中

融资金额大小和轮次相关,但从整体来看,资金呈现向行业头部聚拢的趋势。

在广告营销类企业中,披露融资金额最大的为扫鸭扫,获得2亿融资。在已披露具体金额的企业中,这一数字超过了其他家的融资总和。

FancyTech、兔展融资亿元左右,但具体金额未披露。融资后估值超过10亿的有兔展、扫鸭扫。估值超过1亿的有极智微擎、青禾世相、FancyTech、奥创光年、松鼠品牌设计、多宝喵等。

在企服销售营销中,披露融资金额最大的为纷享销客,完成战略融资3000万美元。融资过亿元的有ChiefClouds驰骛科技和EC六度人和,前者B轮融资1亿元,后者融资“数亿”人民币,具体金额未披露。融资完成后估值最高的为纷享销客,最新估值高达156亿人民币。

资金流向头部企业,不利于行业健康持久发展。中小企业是国家经济的底层支柱和毛细血管,更是行业创新的重要力量。如果中小企业生存环境趋于恶劣,普遍因资金短缺濒临破产,将对整个行业生态链产生不利影响。

2. 老公司护城河坚固,新公司AI新概念吸金

据天眼查显示,企服销售营销类企业成立最早的为纷享销客和EC六度人和,双方均成立于2008年。广告营销公司中成立时间最早的为兔展,成立于2014年。

兔展、纷享销客和EC六度人和等公司长时间深耕,并在发展过程中积极拥抱新技术,建立起护城河。

以兔展为例,兔展是最早的H5零代码免费编辑平台之一 ,在发展过程中,自主研发新一代内容引擎、传播大数据工具、营销云平台、数字人工具等行业领先产品,发展成中国生成式AI内容引擎与营销云核心平台。如今,兔展内容引擎平台企业用户逾1500万家,深度服务领域囊括金融、医药、融媒体等。

有近半数的企业成立于三年内。其中,在广告营销领域有9家,在企服销售营销领域有10家。这和近年来数字技术的逐渐成熟密切相关。这些公司大多踏上时代发展“新风口”,或契合了新技术落地场景而受到资本关注。

比如,WorkMagic成立于2023年,定位生成式AI驱动的多Agent营销SaaS平台,用AI Agent提供覆盖客户管理、商品管理和营销管理的端到端AI原生营销解决方案,帮助独立站商家实现营销自动化。

成立于2021年的奥创光年,定位AI全链路营销公司。通过构建一个产品技术驱动的平台,奥创光年将媒体购买、创意和数据相结合,实现数字营销领域每一步的自动化智能化。在生成式AI领域,奥创光年已和国内多个品牌完成合作案例。

谁在投资营销企业?

「营销商业研究院」对这43家融资成功的企业背后的投资机构做了一个详细梳理,发现了逾百家投资机构的身影。具体情况如下图所示:

1. 资金来源高度分散

通过对融资成功企业情况的梳理,执牛耳发现,资金来源高度分散,几乎每家机构都只投资了一家企业,只有金沙江创投等少数机构投资了两家。

在资金性质上,投资人较为多元化,既有财务型资本、CVC产投,也有国资背景投资机构。

ChiefClouds驰骛科技的投资方IDG资本、绿泥科技的投资方金沙江创投、造物云的投资方线性资本等均为财务性投资机构。

青禾世相的投资人碧橙数字、悦快闪充的投资人飞毛腿、驰骛科技的投资人恒生电子等均为产业资本。最具典型的为抖音本地生活全案营销服务商花儿朵朵。花儿朵朵于2023年初完成了千万元A轮融资,投资人为移卡科技。

花儿朵朵为本地生活服务商,为商家提供内容生产工具、抖音本地生活全案代运营,具有自研视频AI智能生产剪辑效率工具。移卡科技为商户及消费者提供支付及商业服务。投资花儿朵朵,移卡科技不仅为其提供资金助力,双方在资源上可互相协同支持。对于企业来说,CVC是耐心资本,不会在短期内作出回报要求。

兔展智能在今年8月份完成来自于南山战新投(深圳市南山区引导基金)小巨人基金的数亿元融资。EC六度人和的投资人狮城资本,生野文化的投资人紫金科创,纷享销客的新晋投资人贵阳创投、海国图智背后的鲲鹏资本、ChiefClouds驰骛科技的新股东陕投资本等皆为国资。

上述几家国资背景投资人均为企业在今年的新晋股东,这和目前一级市场中,国资成为投资主角进行了呼应,具有显著的时代特色。

2. 投资机构更关注前沿技术的应用并落地

数字技术的发展带来营销领域自动化、智能化变革。对于投资机构来说,这无疑是一个吸睛点。

以FancyTech为例。FancyTech成立于2020年,是一家跨平台大数据营销系统提供商,具有自研垂直模型。在电商视频领域,FancyTech可利用AI自动生成商品表达视频,并可在数据反馈基础上不断优化视频质量。据了解,FancyTech用AI生成的视频已在多个场景中落地。

从成立至今,FancyTech共完成四轮融资。在今年9月近亿元的B轮融资中,投资人为DCM、金沙江创投、华山资本。其中,金沙江创投、华山资本为其老股东。在其既往融资中,投资人有众合创投、非凡资本、元一资本、源数资本等。

CreativeFitting(井英科技)成立于2021年,是国内最早开始基于大模型做视频生成的团队之一。据其官网显示,CreativeFitting基于不断提升的“AI+人工协同”创作能力,目前优质脚本创作时间大幅缩短为少于1分钟;支持全球多数国家和地区语言超过50种;“真人”视频生产交付速度提高500%;成本相较传统真人实拍显著下降80%。

CreativeFitting在成立当年便获得来自于真格基金的千万元种子轮投资。2022年获得来自于小苗朗程的数百万元投资。近期,CreativeFitting传来技术新突破,自研高质量视频生成模型可生成AI短剧视频。11月20日,CreativeFitting宣布完成数百万美元的Pre-A轮融资的,投资人为九合创投、众麟资本。

“我们期待井英科技利用生成式AI技术,带来更多新鲜的内容体验。”九合创投表示,视频是内容市场中体量最大的领域,一直以来存在生产成本较高、生产周期较长的问题。在生成式AI的不断演进中,视频内容的生产逐渐可以被AI替代,这从内容供给侧带来结构性机会。

从九合创投的表述中可见,对技术应用的关注度是其投资CreativeFitting的重要考虑因素之一。

这并非个例。目前,一级市场上投资机构对投资领域的划分多为科技、消费、医疗、文娱、企服等,几乎没有投资机构将广告营销作为一个单独的赛道纳入视野。但前沿技术的应用落地,是机构筛选标的时的着重考量点之一。

“技术如何提升用户体验,如何降本增效,如何使品牌焕新,是我们一直以来关注的。”某科技投资人表示,企业利用技术给用户创造价值的能力,是他在投资企业时重点考虑的维度。

时代车轮滚滚向前,营销商业领域进入最好的时代,也面临颠覆性挑战。营销商业研究院认为:

好时代在于,随着数字化转型深入,人工智能发展,内容生产流程有望重构,流量新格局将被重塑,新的解决方案、营销理念将不断涌现。

而挑战在于,营销环境已变,互联网公域流量红利消退,转向存量市场,私域流量成本高企。

在场景碎片化、用户需求多元化等诸多情况下,消费者的注意力将变得更为稀缺,如何快速生产优质内容,以更低成本触达到消费者,成为品牌方的一门必修课。对于营销服务商来说,机遇和挑战同样蕴育于此。