看不懂,亚马逊的商战为什么这么朴实无华啊 (๑•̌.•̑๑)ˀ̣ˀ̣

根据亚马逊全球开店发布的消息显示,亚马逊美国站即将在2024年实施一系列的费用变更。

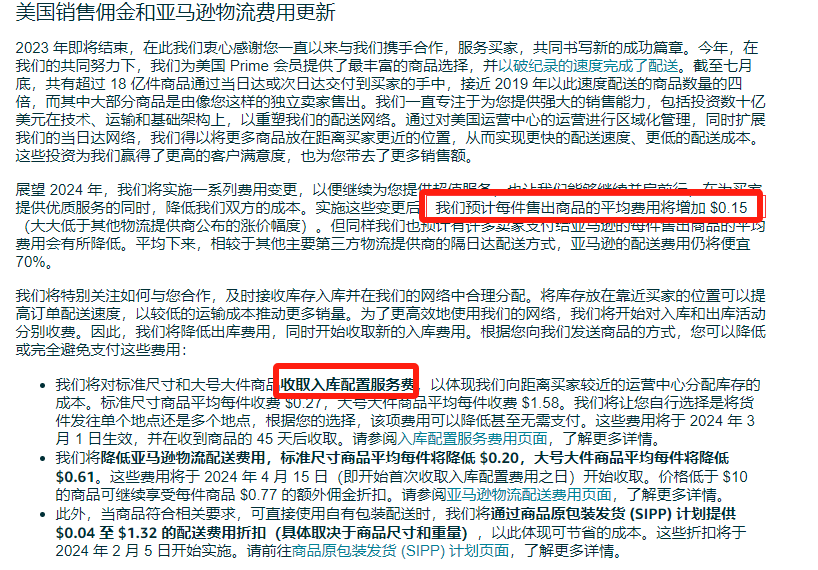

实施这些变更后,亚马逊预计每件售出的商品的平均费用将增加$0.15,但亚马逊预计也有许多卖家支付给亚马逊的每件售出商品的平均费用会有所降低。平均下来,相较于其他主要第三方物流提供商的隔日达配送方式,亚马逊的配送费用仍将便宜 70%。

亚马逊美国站费用调整公告详情

很明显,这次调整对所有卖家们的影响并不全都一样,有些卖家费用略有所上升,有些卖家则是下降的。

具体来说,此次费用调整涵盖了三个方面,分别是销售佣金、新品冷启动以及物流仓储服务。

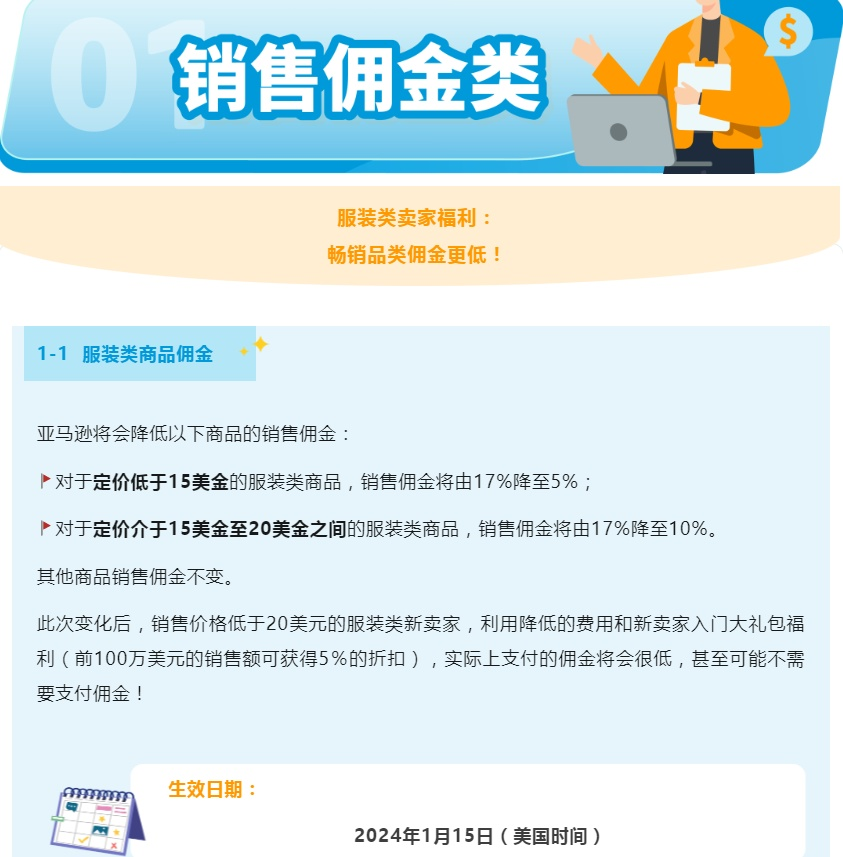

其中,作为热门品类,亚马逊在服装类目销售佣金做了重点调整,最终调整方案为:售价低于15美元的服装产品卖家的佣金费率降低到5%,价格在15美元至20美元之间的服装产品佣金费率将降至10%。

亚马逊美国站即将在2024年实施一系列的费用变更(图源:亚马逊全球开店)

在此之前,这两个类别的费用均为17%。

值得注意的是,对于部分卖家来说,以上还并不是卖家需要实际承担的佣金成本。事实上,由于亚马逊各项优惠政策的叠加,卖家最终所负担的佣金要低于公告费率。

比如,售价低于20美元的新卖家所能享受到的优惠力度更大,在佣金下调的基础上再利用平台所提供的新卖家入门福利(前100万美元的销售额可获得5%的折扣),实际上需要支付的佣金会很低甚至直接不用花费佣金。

对此,亚马逊前高管、咨询公司 PNW Web Marketing 的创始人Lucas Barnes表示:

“这将使亚马逊在低价服装类别中更具竞争力,因为一两美元就可以产生很大的影响。亚马逊希望让SHEIN花掉所有的钱来提供折扣,同时又不会因为9美元的连帽衫而失去太多 Amazon Prime 购物者。”

总体来看,这次佣金方面的调整主要是针对服装品类下调费用。

对于这个操作,大家猜测亚马逊是为了对抗SHEIN和TEMU。

近一年,SHEIN和TEMU在美国市场的市场份额徐苏增长,虽说目前还远无法寒冬亚马逊的地位,但也对亚马逊造成了肉眼可见的影响。

去年9月Temu登录美国开始,和SHEIN的竞争就越来越激烈,两家无论是明面上还是暗中都在较劲,这也催动双方不断改进自身模式,在竞争中迅速增强实力。

今年Temu的品类不断丰富,SHEIN推出第三方平台模式来增加品类,导致越买越多的消费者涌向这两个平台。

当消费者发现9美元就可以买一条裤子时,就很少再有人去买99美元的裤子了。虽然低价的SHEIN和Temu一直有环保方面的舆论问题,但在绝对的低价下,消费者也会对其它方面更加宽容。

Temu的商标logo上有四个小标志,分别是连衣裙、小木马、鞋子、包包,四个中有三个是服饰类,其主打领域不言而喻。至于SHEIN自己本就是一大服装品牌,就更不用说了。

Temu的logo

所以今年上半年开始就不断有亚马逊卖家吐槽单量下滑,被Temu和SHEIN抢了生意,尤其是服装品类的卖家。

SHEIN和TEMU服饰方面的强势不仅吸引了消费者,还吸引了大量服装卖家入驻,亚马逊低价服装产品的卖家有流失的趋势。所以吃饭亚马逊下调服装品类佣金不仅是为了降低价格,还是为了留住并吸引服饰类卖家。

费用的调整主要在美国市场,不仅因为美国是亚马逊的“老巢”,也是因为Temu和SHEIN的主战场也在美国。

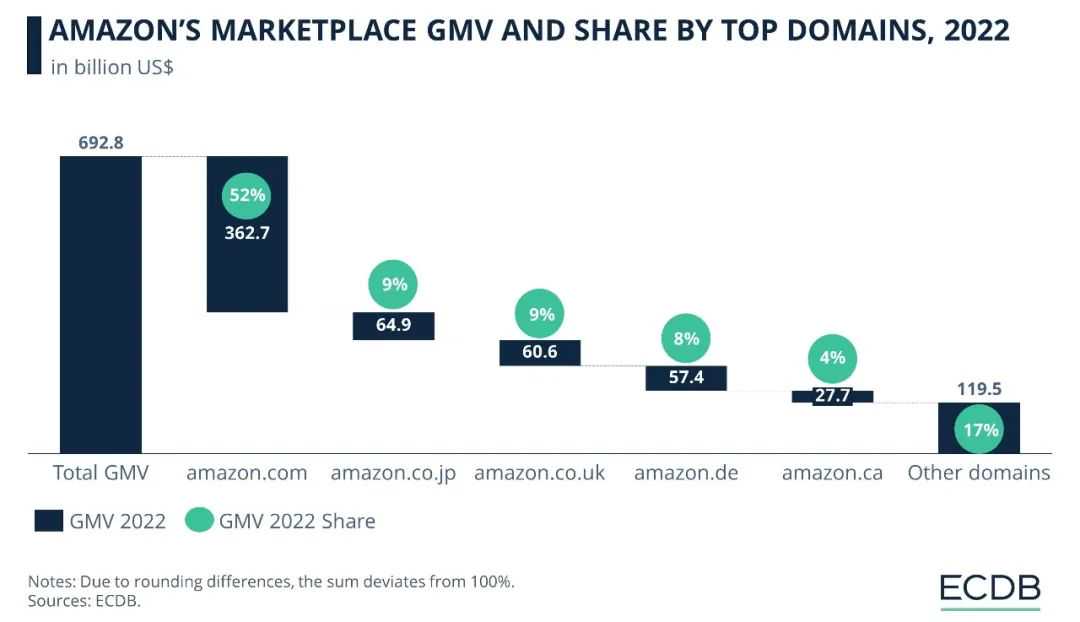

近日,ecommerceBD公布了亚马逊全球各站点的GMV增长数据。

目前,亚马逊在全球拥有22个站点,数据揭示了在2021年至2022年期间,亚马逊各站点的GMV增长状况,以及增长最快的前5大站点。2022年,亚马逊全球各站点的GMV接近7000亿美元,达到6930亿美元。其中,亚马逊美国站是份额最大的站点,GMV达3627亿美元,占亚马逊全球总GMV的52%。在亚马逊全球总GMV中占比最大的,还包括亚马逊日本站、亚马逊英国站、亚马逊德国站、亚马逊加拿大站。

亚马逊全球GMV份额前五站点(图源:ecommerceBD)

这五大站点的份额加起来,占据了亚马逊全球总GMV的82%。剩下其他国家站点则大约只占17%左右的份额。

可见美国占据了亚马逊全球GMV的近乎一半,其地位之重要不言而喻。

值得一提的是,由于美国电商的增长与潜力在全球名列前茅,所以也吸引力不少资本涌入。

今年9月,TikTok Shop正式上线美国,目前其销量一路暴涨,吸引了越来越多的卖家。最近向我们咨询美国TikTok Shop的卖家也越来越多,TikTok Shop美国站俨然已经成为全球跨境电商的爆热点。

TikTok Shop在美国的快速崛起自然也给亚马逊带来了一定威胁,蛋糕就那么大,分的人越多,每个人分到的份额自然就有所减少。

可以说,近一两年中国电商平台在美国的崛起虽然无法给亚马逊带来实质性威胁,但其实给其造成了困扰。而亚马逊也给予了这些对手以足够的重视,从各种低价措施、折扣、物流全托管、到现在的下调佣金,亚马逊也在积极更改策略,参与到这场电商抢夺战中。

但目前亚马逊在美国还是遥遥领先。

近日,PingPong旗下智能选品和运营工具PingPong鸥鹭发布了《亚马逊行业增长的关键洞察与分析》报告,报告显示,亚马逊美国站2023年1-10月销售额较去年同期提升超20%,增长势头最明显的是手工类制品,今年1-10月销售额同比涨幅超过100%。

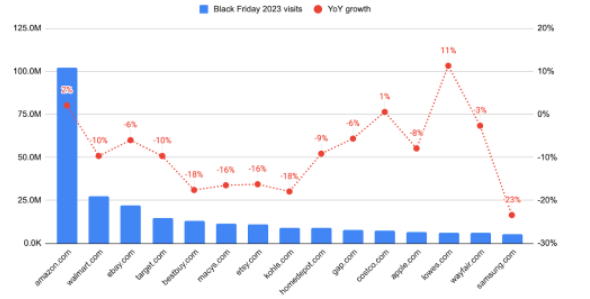

根据Insider Intelligence和eMarketer Forecast提供的最新数据,亚马逊以创纪录的1061.8亿美元销售额占据第一名。

亚马逊美国站黑五期间销售额遥遥领先(图源:Insider Intelligence)

沃尔玛排在第二,销售额达203.7亿美元。

排在第三的是苹果,销售额为139.5亿美元。其次是Target(74.8亿美元)、eBay(73.6亿美元)和Best Buy(62.9亿美元)。

排名第二的沃尔玛,销售额仅达亚马逊的19%。这意味着,其他在线零售商跟亚马逊依然有很大的差距。但沃尔玛的线上销售起步时间并不久,往后定然会有更强势的表现,而且沃尔玛有着亚马逊没有的线下市场,线上和线下的结合也会狗日消费者带来更多的便利,沃尔玛才是亚马逊现在重点关注的对手。

但值得注意的是,今年美国黑五是不如去年的。

根据Similarweb的数据,今年黑五美国电商网站的整体访问量同比下降了7%。

但尽管大趋势下降,亚马逊网站流量依然处于遥遥领先的位置,并且不降反增。数据显示,今年黑五期间亚马逊美国站流量同比去年上涨了2%,高达1亿多次。

黑五期间亚马逊美国站访问量第一(图源:Similarweb)

各大市场预测机构对亚马逊的“巨头”地位也毫不怀疑。

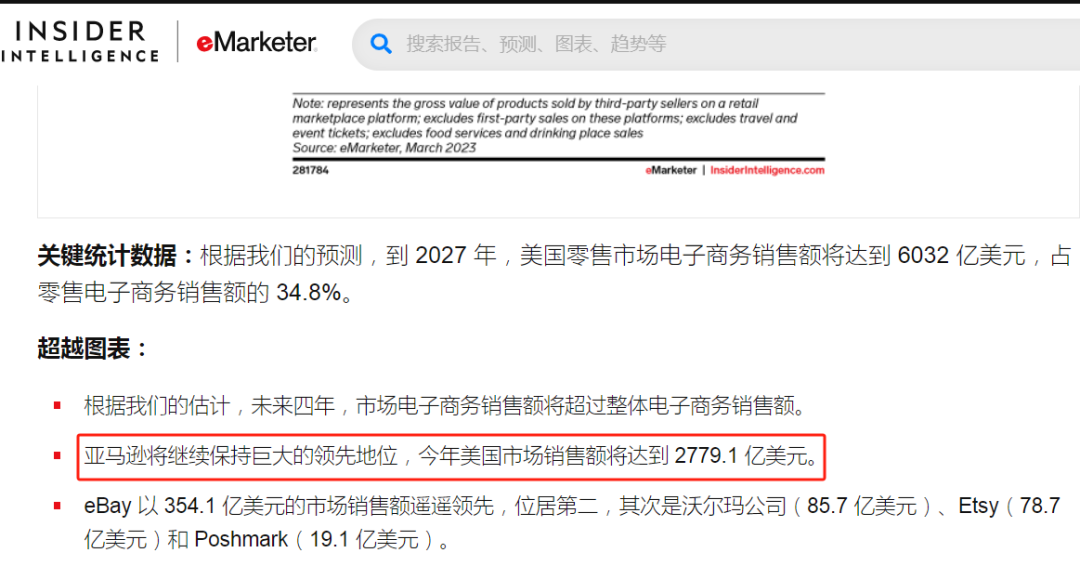

此前在Insider Intelligence发布的2023年美国三大电商平台增长预测报告指出,2023年美国在线市场销售额将同比增长10.2%,预计达到3845.7亿美元,这一数字到2027年或将突破6000亿美元。

直至2027年,亚马逊依旧保持领先地位(图源:Insider Intelligence)

直至2027年,亚马逊依旧保持领先地位(图源:Insider Intelligence)

其中,亚马逊仍然占据大头市场份额,到2027年电商销售额有望达到2779.1亿美元,eBay为354.1亿美元,排名第二,之后是85.7亿美元的沃尔玛。

虽然今年以来,电商格局有所变化,但根据数据来看,其它平台无论如何强势增长,对亚马逊造成的影响也相当有限。

")