卖家爆料| 5月至今!某收款服务商疑似拖欠卖家款项,已经有人急得想报警

↑欢迎「关注」东南亚电商观察并设为星标

众所周知,企业或者卖家选择出海的付款服务商平台十分重要,如果付款平台深陷“欠钱不还”的风波时,往往随之而来的是致命性打击,也是卖家的一大痛点。

东南亚回款深埋定时炸弹,大批卖家回款被限

近日,有卖家爆料某第三方回款机构疑似“拖欠”大批卖家款项,至今未能得到处理,卖家们集体陷入焦虑,多名卖家甚至想要组团报警。

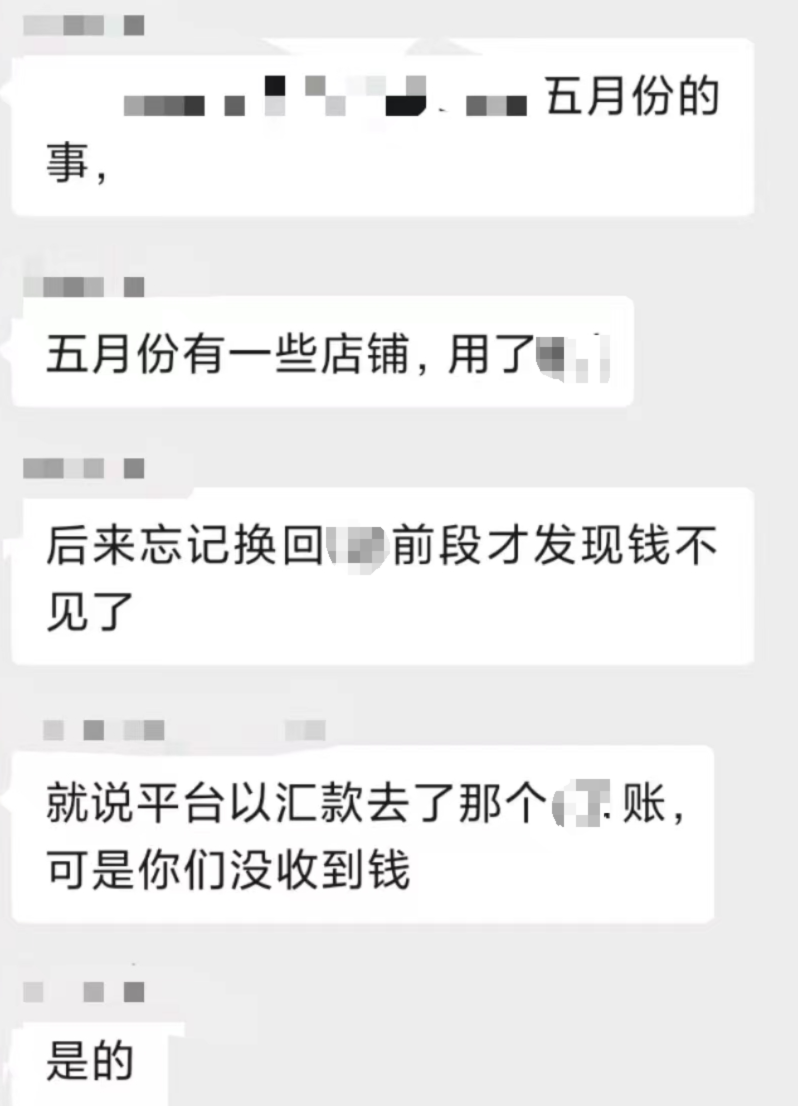

目前了解到的情况是,从今年5月开始,就有卖家表示已经收不到钱了。我们此前通过卖家透露的联系方式联系到了该平台的负责人,据他所说,是公司内部系统升级所致,对于卖家的咨询,目前公司这边也在积极回复。

但是这样的情况确实让一些受到影响的卖家十分着急:“我们的钱要怎么办呢?还能收得回来吗?”

图源:某卖家交流群,下同

显然,此服务商的回复理由并不能安抚卖家们焦虑、不安的心态。卖家群里也在对此事议论纷纷。

“我之前只是图方便找的,没想到会变成现在这样。”

“没怎么听说过这个平台。”

“可能是东南亚市场最近比较不稳定,回款平台多少有点滞后,但是好歹也应该给我们一个交待吧。”

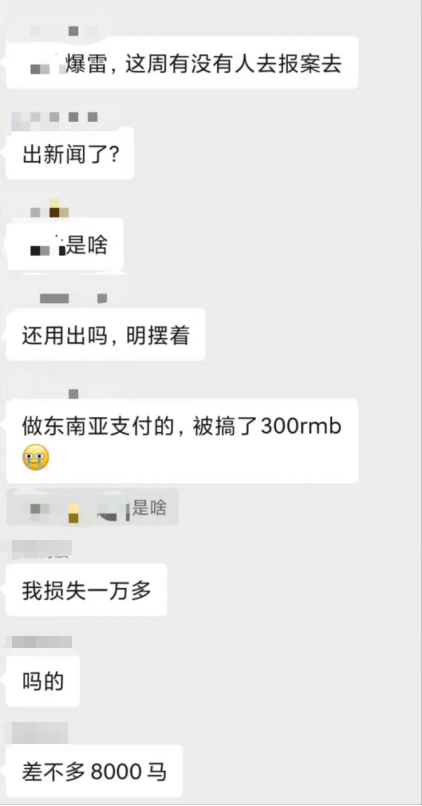

有卖家轻则300元,重则上万的资金未收到回款,有卖家甚至带头表示,想要报警解决的卖家们可以联系他一起组团。如果真的像卖家群里所说,该服务商拖欠款项迟迟不给或者被一些卖家告了,造成的影响是不可逆的。因为涉事服务商在业内积累了不少卖家客户,业内许多卖家都与其有合作,可能会有不小的损失。

目前此事真假尚未得到证实,截至发稿时间,小编了解到,该事件暂未取得进展。

然而,俗话说“三人成虎”、“众口铄金”,说的人多了,很多原本不太相信的人也都开始相信。在事情愈演愈烈之前,如果该服务商此时能站出来给大家一个可以信服的说法,或许这颗“定时炸弹”就不会爆炸。

不过,该收款平台的官网目前仍在正常运营。接下去的事态将如何发展,还要等待进一步的确认。

虽然这只是个例,却也折射出东南亚市场回款的隐患,因此,对于卖家而言,在选择收款平台时一定要谨慎,守护好自己的钱袋子。对于平台而言,只有合规稳定,才能走得更远。(文末扫码进东南亚卖家回款问题交流群)

做东南亚市场的卖家,或许都曾经历过回款的难题。

参与下方投票,你是否也被拖欠过回款呢?

东南亚由10个国家组成,每个国家有不同的金融体系、法律法规和监管政策,分散的市场特征使得跨境支付在这个地区变得更加艰难。虽然东南亚和欧洲都是多国家市场,但欧元是欧洲的主要货币,东南亚并没有统一的货币,且在部分东南亚国家里,银行并不提供某些国家的货币,这也加剧了外资企业跨境支付业务开展的难度。

因此,在东南亚,本地店铺非常“吃香”,已经成为未来趋势,很多大卖已经开始提前布局本土店铺,相比跨境店铺,本土店铺佣金更低,物流成本便宜,汇款速度和周期更快,可做的类目更多。

不过需要注意的是,本土店虽然在平台政策上面有优势,但同时也会存在一些风险:

1、本土店风险本土卖家一般都是购买当地人的身份证入驻的店铺,以及用当地人的银行卡来收款,而跨境业务流程比较复杂,很多卖家用本地的银行卡收了钱,会通过黑市的换汇结汇,这样做不仅手续费高,并且风险非常大,一旦被查,非旦钱拿不到,还要承担相应法律责任。

1)如果这个当地人出现问题,会影响店铺使用,严重情况可能会导致店铺被封,账户里的资金无法提取。

2)账户在别人名下非常不安全,提款时是直接提取到所在国的银行卡账户里,存在资金被卷走的风险。

3)资金回来的路径非常不正规,国内银行账户很可能会被冻结,款项将无法取出。

2、部分有实力的商家会选择在东南亚设置一个办事处,负责处理当地的各类销售事宜,并在当地注册公司,这样即可以得到相应的公司账户,同时可以实现本土账号的回款,也方便后续的换汇。但对大多数本土卖家来说,在本地开公司或者在每个国家开一个自己办事处的成本较大,而靠谱的第三方结汇公司,可以用最低的成本解决税务问题,确保安全合规结汇。

但是在没有第三方金融机构之前,大家的回款方式大致有3种——正规贸易回款、找回款商、货款对冲。关于本土店资金的正规回流,需要考虑的层面多且复杂,比如所在市场的外汇机制、货币的流动性、账户的离岸与在岸、跨境监管以及外汇保值等。

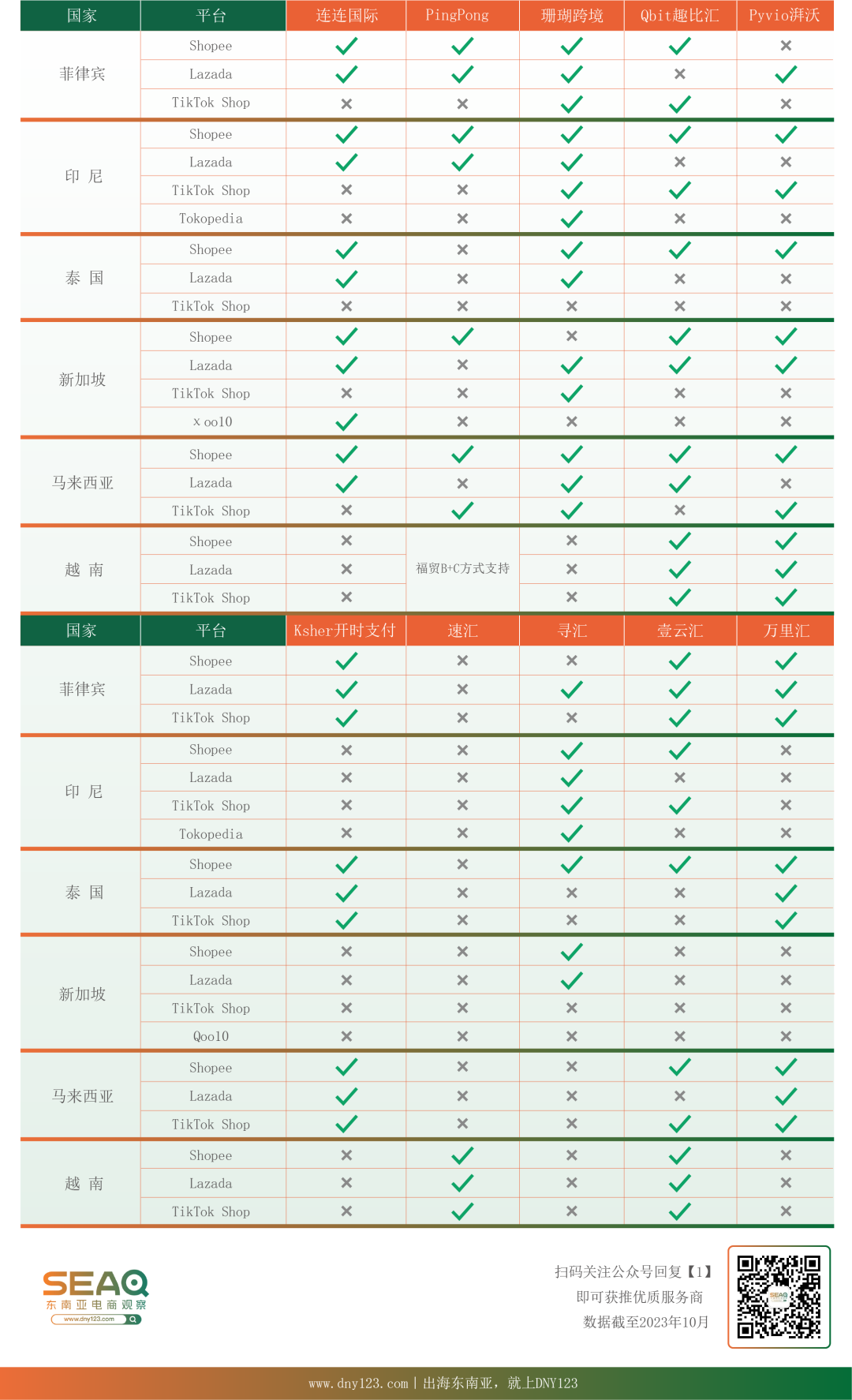

截止发文前,小编整理了现有的东南亚各国可支持第三方回款的机构名单,可供各位卖家参考:

回款渠道作为卖家资金链的重要来源,一旦遇到意外情况的发生,轻则资金暂押后台,重则面临第三方机构携款跑路的风险!那么为预防此类事情的再次发生,卖家应该怎么解决?或者把损失降到最低?

第一,注意甄别。以下是一些建议供卖家参考。

1、合规性和安全性:

(1)确保服务商在相关国家或地区有合法的经营资质和牌照。收款服务商是否具备牌照是非常重要的一环。市面上的支付服务商良莠不齐,资质不一。合作之前可以向该平台了解清楚他们做的是哪方面的支付?是否是卡支付?是否具备收单的牌照?还是支付牌照?这些本质上是千差万别的。

多位跨境卖家坦言,无论其达到多少体量,都更青睐拥有牌照的收款企业。深究其因,这些拥有牌照的支付企业均在安全合规上下足了功夫,给予卖家十足的“安全感”。

市面上几乎每家支付服务商都会说自己“有牌照”,但到底什么是真正的牌照?真正的牌照是指当地颁发的收单行资质牌照。持有该牌照的收单机构,可以进行本地收单,而不需采用跨境收单的方式。

为了去伪存真,企业在与支付服务商合作前,可以在主流卡组(Visa/MasterCard)的官网上进行收单行资质的查询,确认该服务商是否在这一地区具备相应收单牌照。

(2)了解服务商是否符合当地的金融监管法规,尤其是处理跨境交易的规定。

(3)调查服务商的安全性措施,包括数据加密、防范欺诈的系统和流程。

(4)了解服务商是否有稳定的技术基础设施,以确保交易过程中不会发生故障或数据丢失。

2. 费用和汇率转换:

(1)透彻了解费用结构,包括交易费、汇款费、兑换费等,以避免未来出现不必要的费用。

(2)了解服务商的汇率转换机制,以及是否有隐藏的费用或差价。

(3)考虑是否有固定的汇率或是实时汇率,以及这对你的业务是否更有利。

3. 用户评价与服务:

(1)查看其他卖家的评价和反馈,尤其是那些与你类似业务的卖家。

(2)在业界论坛或社交媒体上了解其他卖家的经验,从中获得更多信息。

(3)考察服务商的客户服务水平,包括是否提供多语种支持。

4. 合同条款和条件:

(1)详细阅读合同条款和条件,特别是关于资金安全、违约责任和服务终止的部分。

(2)确保合同明确规定了服务商的责任和义务。

5. 交易速度和处理时间:

(1)了解服务商的交易速度和处理时间,确保符合你的业务需求。

(2)在高峰期或特殊情况下,服务商是否有额外的应对措施。请各位卖家在合作前务必甄别清楚谨防上当受骗。