摇号订舱?船公司业绩大长!全球集运市场再现“一船难求、一箱难求”......

由于运力不足,2021年中欧班列舱位预订摇号来了....

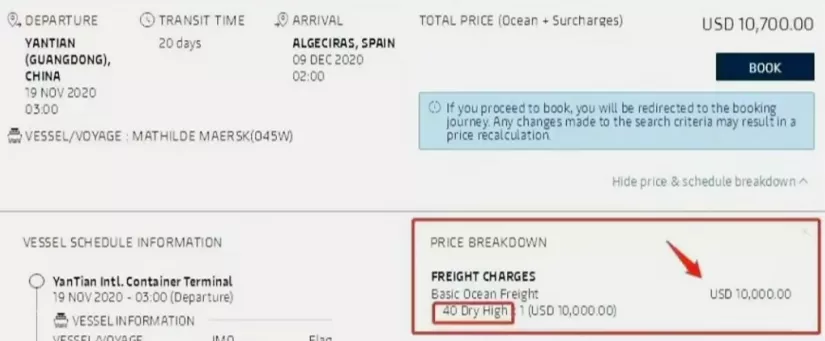

海运市场是否也会出现摇号订舱呢?你还别说,真的有可能!这不,某班轮盐田至西班牙阿尔赫西拉斯的40英尺高箱,报出了10000美元的天价了!

至于12月,运价可能还会继续涨涨涨......

11月17日航运板块走强,海运指数上涨6.84%,位居市场第一,中远海特、中远海控、中远海发等多家公司涨停。

业内人士指出,全球集运市场再现“一船难求、一箱难求”的情况,主流船公司订舱已至12月下旬,预测高运价将持续到春节前后。高运价与高运量将驱动航运公司四季度业绩爆发式增长。

近期集运市场价格持续高位运行。11月13日,上海航运交易所发布的最新一期上海出口集装箱综合运价指数(SCFI)为1857.33点,较上期上涨11.6%。SCFI指数已经创下2008年金融危机以来的新高。

上海国际航运研究中心国际航运研究所所长张永锋向中国证券报记者分析,近期欧美地区疫情大幅反弹,生活必需品等进口需求较旺盛,市场货量上升,集装箱供应量较紧张,即期市场运价大幅上涨,带动综合运价指数走高。

“11月份开始一般是传统的集运淡季,今年的市场情况远超预期。目前集运市场货量比较充裕,运价较高,延续了前期火热态势。”张永锋说。

中国港口协会数据显示,近期我国外贸进出口持续改善,尤其是出口进一步提速。11月上旬,八大枢纽港口集装箱吞吐量同比增长13.1%,较前期提升6个百分点。八大枢纽港口外贸集装箱吞吐量同比增长11.5%,内贸同比增长18.3%,均明显快于前期。分区域看,长三角及珠三角地区外贸业务增势强劲,上海、宁波、广州、深圳四港增速超过10%。其中,宁波舟山港增速达到33%。

在集运市场需求旺盛的情况下,今年6月份以来国际航运运费价格持续上涨,欧洲航线、波斯湾航线、南美航线航运价格均大幅增长。同时,国内出口集装箱运价指数也在大涨。

中信建投交运首席分析师韩军认为,从目前情况看,大多数船公司的舱位已经订到12月下旬。11月22日欧线等主要航线仍将迎来运价上涨。根据主要班轮公司的信息,春节前运价仍将处在高位水平。明年春节期间,船公司将照例执行停航计划。三月份后的运价维持在高位水平是大概率事件。

对于近期集运市场火爆的原因,张永锋认为是多种因素叠加的结果。一方面,受全球疫情影响,上半年需求受到抑制,不少商家有补库存的需求;另一方面,防疫物资大量出口,海外市场居家购物需求升高。此外,船运集装箱周转不畅进一步推高运价。

中集集团近期在接受投资者调研时表示:“目前我司集装箱订单已排至明年春节前后。集装箱市场近期需求明显增长。究其原因,一是受疫情影响,出口的集装箱散落在全球各地,回流不畅;二是国外政府出台疫情纾困计划等财政刺激,导致短期内需求端(例如生活和办公用品)超强表现,宅经济火爆。目前判断‘缺箱’局面至少会持续一段时间,但明年全年情况并不明朗。”

中信建投研报认为,根本原因是需求端的持续快速增长。根据集装箱贸易统计公司(CTS)数据,2020年7月全球集装箱海运贸易量增速持平,8、9月份货量加速上行,9月份货量同比增速近8%。从东西主干航线的同比增速看,两大航线需求持续扩张,美线甚至扩张至20%以上的增速。

该研报指出,从中期看,美国零售业批发业补库存尚未结束,库存周期至少持续大半年以上时间,奠定需求持续改善基础。RCEP的达成能显著降低关税和非关税贸易壁垒,进一步强化了远东区域的制造中心地位,奠定了区域海运贸易量增长的基础。此外,从供给端来看,造船手持订单比例处于历史最低,即使考虑新造船影响,交付期限也在2023年下半年以后,不存在大规模投放运力的基础。

“现在还难言航运行业全面回暖。总体看,全球疫情对航运业是利空因素。疫情改变了货物出货周期,传统的航运季节性特征没有那么明显。”张永锋说。

受集运价格持续攀升、货运量增加的影响,多家航运上市公司三季报交出了靓丽成绩单。集装箱运输企业中远海控前三季度实现归母净利润38.6亿元,同比增长82.4%。

近期,知名航运咨询公司德鲁里(Drewy)将集装箱行业2020年的利润预期上调16%至110亿美元。评级机构穆迪近日则上调了集装箱航运业评级。

多家航运公司在三季度业绩大幅增长的基础上,预计今年全年净利润大幅增长。其中,中远海能、招商南油预测2020年净利润将较大幅度增长,主要原因为2020年油轮运输市场整体复苏,国际油轮主要船型平均运价预计高于上年同期。中远海特预计,2020年度净利润与上年相比将上升50%以上。公司表示,2020年以来,面对全球经济下行和疫情给航运市场带来的双重压力,公司抓好各细分市场经营,最大限度降低市场不利影响;同时抓严抓实精益管理,严控各项成本支出,船队全年营业利润预计实现同比上升。

另外,ZIM宣布,该公司第三季度净利润为1.444亿美元,去年同期为500万美元,调整后的利息、税项、折旧和摊销前利润(EBITDA)为2.621亿美元,比2019年第三季度增长145.4%。

此外,ZIM的收入和运营现金流分别实现了20.3%和55.6%的显著增长。ZIM公司2020年第三季度收入超过10亿美元,运营现金流达到2.45亿美元。

值得指出的是,除了收入以外,上述所有数字都是该公司的历史记录,收入是过去8年来最高的。

ZIM总裁兼首席执行官Eli Glickman称同样看好第四季度航运市场表现。

A.P. 穆勒 - 马士基昨日发布2020年第三季度财报,息税折旧及摊销前利润(EBITDA)增长39%至23亿美元,但营收下降1.4%至99亿美元。

尽管货量减少3.6%,但公司通过继续进行灵活的运力部署、降低成本,且因某些航线需求突然回升致使短期运价出现暂时上涨,海运业务(Ocean)向好,成为本季度驱动业绩增长主因。海运业务利润增长5.11亿美元,达18亿美元,EBITDA利润率达25.4%。

在第三季度,营收增长了11 %,利润增长44%。尽管重组费用为4000万美元,但EBITDA从2019年同期9100万美元增长到1. 31亿美元。

天风证券研报认为,四季度集运运价居高不下,全年业绩有望超预期。四季度全球疫情情况仍不容乐观,欧美的制造业产能仍难以放量,甚至可能进一步收紧,而集运行业的产能闲置率已经处于较低位置。未来船东的经营策略重心可能从揽货为主导转向价格稳定。在此背景下,船东在与大客户的谈判当中议价权有望大幅提升,为明年的盈利铺设安全垫。如果这一趋势得以实现,行业的生态有望大幅改善,行业有望步入运价中长期向好的盈利周期。

来源:物流巴巴。免责声明:本文仅转载用于传播更多信息之用,非商业用途,侵删,内容仅供参考。