欧洲 VAT 退税是如何计算缴纳费用的?

进口税:

VAT 就是增值税(ValueAdded Tax)的简称,是欧盟国家普遍使用的售后增值税,也即是指货物售价的利润税。

理论上来说,按照欧盟法例,当货物进入英国,货物就需要缴纳进口税;当货物完成销售后,商家可以退回进口增值税(Import VAT),再按销售额缴纳及其他抵扣项计算出相应的销售税(Sales VAT)。

很多卖家以为进口税指的就是进口 VAT ,其实并不然;进口税包含两部分内容:进口关税(Import Duty)和进口增值税(Import VAT)。

注意!进口增值税可以抵扣,但是进口关税是不可抵扣的!

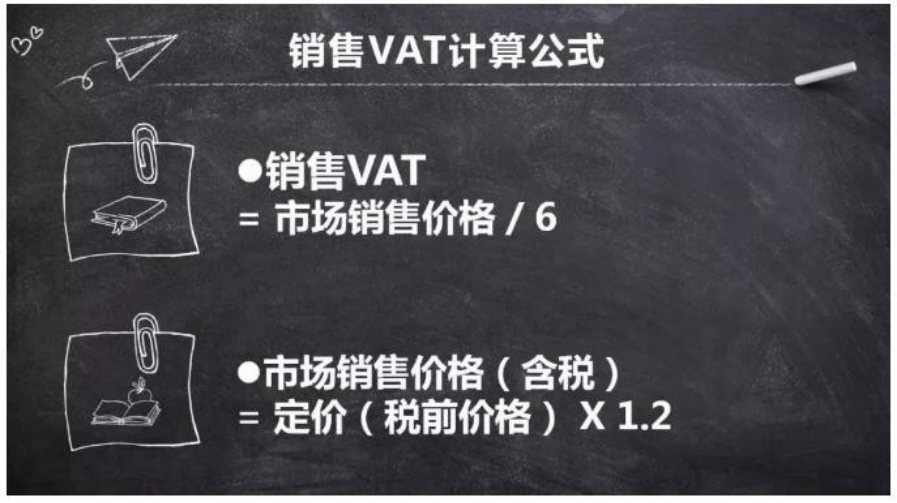

我们看一下销售 VAT 的算法:

VAT 计算的解题思路案例:

1、假设前提

假设某款鞋子发到英国数量200双,申报价值为20英镑/双,在亚马逊的最终销售价

格为 100 英镑/双;VAT 税率为英国标准税率 20%

假设关税为 10%(产品不同,关税税率不同) 假设头程运费 500 英镑

2、进口时预缴进口增值税(Import VAT)

关税=申报货值*产品关税税率=4,000*10%=400 英镑

进口增值税=(申报货值+头程运费+关税)*20%=(4,000+500+400)*20%=980 英镑PS:申报 VAT 时,已缴纳的关税 400 镑不可退回或抵扣;进口增值税 980 镑在季度申报时退回,或者用于抵扣销售 VAT。

3、当期销售 VAT 计算

鞋子销售数为0,即销售额为0,销售增值税为0,卖家当期可获得退税(进口增值税)

980 英镑。

鞋子 200 双全部售出。即销售额为 20,000 英镑,销售增值税为 20,000/6=3,333.3 英镑, 当期应缴的 VAT 为 3,333.3-980=2,353.3 英镑。

鞋子只售出了一部分, 比如 100 双, 那么销售额为 10,000 英镑, 销售增值税为

10,000/6=1,666.6 英镑,应缴 VAT 为 1,666.6-980=686.6 英镑。

如果鞋子只售出 50 双,此时的销售增值税为 50*100/6=833.3,此时,销售增值税低于进口增值税 980 英镑,当期应缴 VAT 为 833.3-980=-146.7 英镑;此时,抵扣 VAT 后,你的增值税账户会有 146.7 英镑的余额。

当季度申报的计算结果为负数,即销售 VAT 小于进口时预缴 VAT,卖家们将获得退税;反之,则需补缴抵扣多出的销售税。

实际上产生退税情况并不多,如果卖家们当季度销售情况良好,一般计算结果都会为正数,也就是需要再缴一笔增值税到当地税局。只有销售情况不理想时才可能产生退税

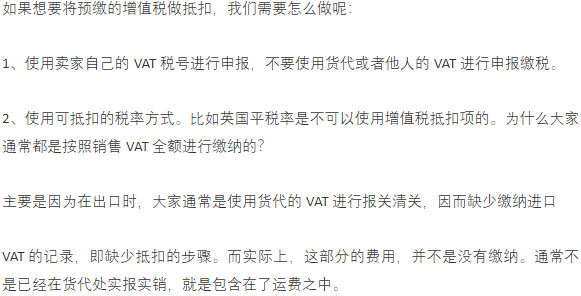

VAT 抵扣项

C88/C79

很多卖家申报的时候当地税代要求提供 C88 或者 C79 文件,或者具有含税发票。卖家一头雾水,什么 C88,什么 C79 都没有,含税发票更不知道了。殊不知你这样给国外税局做了多大的贡献。

关于 C88 或 C79 文件,这个是你货物进口到当地所缴纳的进口增值税的证明。你缴纳的进口增值税额都可以用来抵扣你销售增值税。

比如,你的商品进口到英国缴纳了 1,000 英镑的进口增值税,之后你本季度的英国应税销售额是 15,000 英镑,你本季度应缴增值税额 15,000/6=2,500 英镑,但是由于你之前已经缴纳的进口增值税可以抵扣,所以你实际应缴纳的税额是 2,500 英镑减去 1,000 英镑,即你只需缴纳 1,500 英镑的增值税给英国税局。

比如你本季度英国 VAT 应缴 VAT 税额 200 英镑,你的广告支出中有 32.09 英镑的 VAT 税费,那么你就可以直接进行抵扣,200 英镑减去 32.09 英镑,最后得出应缴费金额是 167.91 英镑。

这里必须提醒各位卖家卖家:

1、税局可以退税,但退的是支票,不会自动转账到卖家的账户;

2、海外VAT如果没有英国银行账户没办法直接退税,所以有退税产生时往往会留到下期缴纳销售税的时候做抵扣;

3、退税金额巨大会引起税局的关注,税局有权查看你的仓储状况。所以请各位卖家“理智” 退税

")