爆料!亚马逊卖家:美国政府部门要求亚马逊卖家提供税号,你有么?

今天在亚马逊卖家里讨论最热的事件,

是美国加利福利亚州要求亚马逊提供站内卖家的税务信息的邮件,

亚马逊发邮件告知卖家:

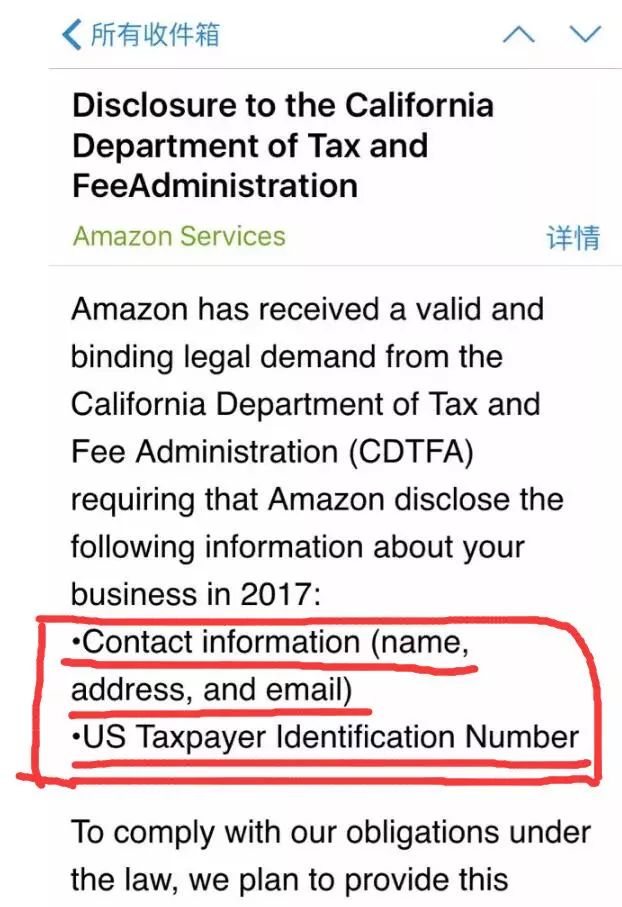

亚马逊已经收到加利福尼亚税务及费用管理部门(CDTFA)有效和有约束力的法律要求,要求亚马逊在2017年披露有关您的业务的以下信息:

1、联系信息(姓名,地址和电子邮件);

2、美国纳税人识别号码

为了履行我们在该法律下的义务,我们计划在2018年11月6日之前向CDTFA提供此信息。在许多情况下,在加利福尼亚州注册和报税的卖家已经提供有关其亚马逊业务的信息,作为其纳税的一部分。由于每个卖家的业务和税收需求都是独一无二的,所以我们鼓励您与税务顾问联系,以回答您可能遇到的任何问题。

本文就从事件的起因、内在的信息、接下来的应对、还有就是美国税法到底有哪些与卖家相关,这四个维度来分析分析。

邮件提示卖家:

1、亚马逊收到了官方的要求,而且有非常有效和有法律约束力!

2、亚马逊会披露卖家的姓名、邮件和美国税号,从2017年开始。(潜台词就是:这次税局是要求提交2017年之后的信息,之前的到底还会不会查?这是个大问号)

3、亚马逊会在11月6号向州税务机关提交信息。

4、在加利福尼亚州注册和报税的卖家已经提供有关其亚马逊业务的信息,作为其纳税的一部分。(潜台词就是:如果你没有报税或者甚至连税号都没有,那是你的事,与亚马逊无关!因为那些已经报税的卖家是正常的)

5、由于每个卖家的业务和税收需求都是独一无二的,所以我们鼓励您与税务顾问联系,以回答您可能遇到的任何问题。(潜台词其实是:每一个卖家其实都需要自行根据自身情况纳税,我们知道有些卖家没有纳税但必须加装不知道,所以,你们最好找一个税务顾问咨询,避免后期税务机构找你麻烦叫你补税时,你胡乱回答问题,导致不必要的损失和麻烦,甚至连累亚马逊平台)

这次要求提交税务资料的加州税务机关是下图的这个机关,负责加州收税的,所以,权力很大,不是闹着玩的……

很多卖家肯定会问,

现在这个情况该咋办呀?

如果还要保留账号的,

那就去申请税号,

美国现在有46个州要征收销售税,

那就是说46个州的税号都要申请,

现在加州率先要求,

你就去加州练练手,

其实各州的税号申请虽然有所不同,

但是大多大同小异。

其实亚马逊官方早就知道迟早会有这天,

所以今年将好多卖家的账号被亚马逊

提前运用各种手段咔嚓了,

现在想想,

这些账号被咔嚓的卖家,

可以释然了,为啥呢?

因为这次美国加州税局要求亚马逊提交的信息,

是要从2017年开始的,

这招挺厉害的,

感觉加州税局也知道追溯太久的,

工作压力也很大,

现在要求亚马逊提交2017年的信息,

那么很多运营了多年的老账号,

如果税局把资料拿到手,

一看销售规模不小,

那个销售税和所得税很可观,

要求卖家补缴!那卖家就亏大发了……

所以,现在一些被咔嚓的账号,

特别是销售额比较高的账号,

现在想想也就释然了,

现有账号的所有者就郁闷了,

到底是现在弃号还是补税呢?

很难抉择!

很多卖家说,反正俺的账号身份不是俺自己。

他们想怎么整就怎么整,我账号多,不怕!

不交税到底有什么后果?

至少账号肯定是要被受限的!

不交税,

怎么可能让你继续在美国赚钱?

其实美国的税分为三个税务体系,一个是联邦税局、一个是州税局、一个是地方税局。这一次给亚马逊发邮件的是州税局,虽然州税局在以往没有做出过啥出格的动作,但联邦税局却是美国公民闻风丧胆的机构,这个机构最牛的地方是,你如果是贩毒赚了钱,也得缴税,他们还没有失过手!而且联邦税局有自己的武装力量,比FBI还更强大……

美国的这次税务要求,到底与卖家有什么关系?

美国的现行税制,是以所得税为主体税种,辅以其他税种构成的。主要税种有个人所得税、公司所得税、社会保险税、销售税、财产税、遗产与赠与税等。这次与卖家息息相关的税种,主要有公司所得税和销售税,如果是个人卖家那就是个人所得税和销售税。

A:什么是美国销售税?

销售税是美国州和地方政府对种类商品及劳务按其销售价格的一定比例课征的一种税。美国的销售税是在19世纪营业税的基础上演变过来的。1921年,西弗尼亚州率先开征零售销售税。那时的零售销售税是对一切工商业的销售收入额征收,税率很低。目前,全美国已有46个设置了销售税,销售税已成为州政府的主要财政收入来源,占州政府税收收入的40%以上。美国地方政府也征收销售税。销售税包括普通销售税和零售销售税。普通销售税以从事工商经营的个人或者企业为纳税人,以出售商品的销售收入或劳务收入作为课税对象,采用比例税率。在美国开征普通销售税的州之间差异及变化较大。普通销售税以商品或劳务流转的全过程为征税环节,实行从生产到消费每流转一次,就征收一次税的原则。普通销售税的免税范围包括种子、化肥、保险费等。零售销售税亦称特种销售税,是对商品零售环节的零售额所征收的一种税。美国税法规定,零售业者可以在商品售价之外标明应纳税额,作为商品的卖价。这表明,虽然税法规定零售业者是纳税人,但实际上税负通常由购买者负担。零售销售税实行差别比例税率,各州规定不尽相同,最高税率达到10%。

B、什么是公司所得税?

美国公司所得税是对美国公司的国内外所得和外国公司来源于美国境内的所得征收的一种税。分联邦和州地方两级征收,是美国除个人所得税和薪工税外的第三大税种。公司所得税开始于1913年3月1日的联邦公司所得税法,到1916年才成为一个正规化、永久性的税种。

(1) 纳税人。公司所得税以美国公司和外国公司作为纳税人。美国税法规定,凡是根据各州法律而成立,并向各州政府注册的公司,不论其设在美国境内或境外,也不论其股权属谁,均为美国公司。凡是根据外国法律而成立,并向外国政府注册的公司,不论其设在美国境内或境外,即使股权的全部或部分属于美国,都是外国公司。

(2) 课税对象、税率。美国公司所得税的课税对象是美国公司来源于美国境内外的所得(即全球的所得)和外国公司来源于美国境内的所得。上述所得主要包括:经营收入、资本利得、股息、租金、特许权使用费、劳务收入和其他收入等。

公司所得税采取超额累进税率,对应纳税所得额在10万美元至33.5美元之间的,加征5%的附加税;应纳税所得额超过1500万美元的公司,要缴纳的附加税是超过1500万美元的应纳税所得的3%或10万美元的应纳税所得的3%,二者取较小者。主要从事提供服务的公司,只按35%的比例税率纳税。外国在美国从事贸易经营活动的所得,按照美国公司所得税的累进税率征税。

(3) 应纳税所得额的计算和应纳税额的计算。应纳税所得额是公司的总所得减去为取得收入而发生的、税法允许扣除的各种费用和损失后的余额。允许扣除额是由税法事先规定的、公司在取得总所得过程中发生的必要的营业和非营业支出。

公司所得税的纳税人可以任意选择各自的纳税年度,即纳税的起讫日期,但一经确定,就不得随意改变。纳税人可以选择权责发生制、现金收付制或其他会计核算方法作为计税方法。纳税人应在每年4月15日前提交预计申报表和上年实际纳税表,并按预计申报表在该纳税年度的4月15日、6月15日、9月15日、12月15日前,按一定的比例纳税公司所得税。公司所得税按年一次征收。纳税人可在其选定的纳税年度终了后两个半月内申报纳税。年度之间的亏损可以抵补和结转,本年度亏损,可向上转抵3年,向下结转15年。

C:什么是个人所得税?

美国个人所得税是美国在1861年为筹措南北战争的经费而设置开征的一种税。1862年,美国又修改了个人所得税法,使个人所得税具有了累进的性质。1872年到1892年,个人所得税停征。直到1913年,第16次宪法修正案通过了国会有权对所得征税的条款,并通过了修正宪法之后的第一个个人所得税法。从美国1913年所得税法建立以来,又经过了若干次修订改革。总的说来,税率是不断提高的,宽免额也不断增加,所得税在整个财政收入中占据的比重不断上升,从而使美国的税收制度由过去的以间接税为主体转变为以直接税为主体。按照征收级别的不同,美国个人所得税又分为联邦个人所得税、州个人所得税和地方个人所得税,其中,以联邦个人所得税为主。

(1) 纳税人。个人所得税的纳税人为美国公民、居民和非居民。美国公民是指出生在美国的人和加入美国国籍的人。美国居民指非美国公民,但按美国移民法拥有法律认可的永久居住权(如获得绿卡)的人,不符合美国公民和居民身份的为非居民。

(2)课税对象、税率。个人所得税的课税对象是美国公民和居民来源于全球的所得,美国非居民来源于境内的所得。

(3)应纳税所得额的计算及应纳税额的计算。美国个人所得税的计算步骤是:税法规定的各纳税人的全部所得先减去不予计列所得(为总所得);然后减去税法规定的应在“调整所得前扣减的项目”(为调整所得);再减去分项扣减款项或标准扣减款项;再减去免税项目(为应纳税所得额);乘以适用税率(为应纳税额);最后减去税收抵免税款和已付税款等,即为最终的纳税款。对每一项目的计算,税法都有详细的规定和计算规则。

(4) 征收方法。美国个人所得税的应税期限为一全年。特殊情况可少于12个月。全年纳税年度截止于每个日历年12月31日的,为按日历年度计的纳税年度;截止于每个日历年度其他的任何一个日期的,为按财务年度计的纳税年度。

个人所得税的纳税人按日历年度为纳税年度的,在纳税年度次年的4月15日前申报纳税;按财务年度为纳税年度的,应在纳税年度终止后次年的第4个月的第15日前申报纳税;以领取工薪的纳税人,实行由雇主预扣代缴的制度。

")