一文读懂跨境电商B2B出口

跨境电商B2B出口

是指境内企业通过跨境物流将货物运送至境外企业或海外仓,并通过跨境电商平台完成交易的贸易形式。

根据企业经营模式可分为以下两种:

海关监管方式代码:“9710”

适用于境内企业通过跨境电商平台与境外企业达成交易后,通过跨境物流将货物直接出口至境外企业。

海关监管方式代码:“9810”

---------------------------------------

企业可根据自身业务类型选择相应方式向海关申报。

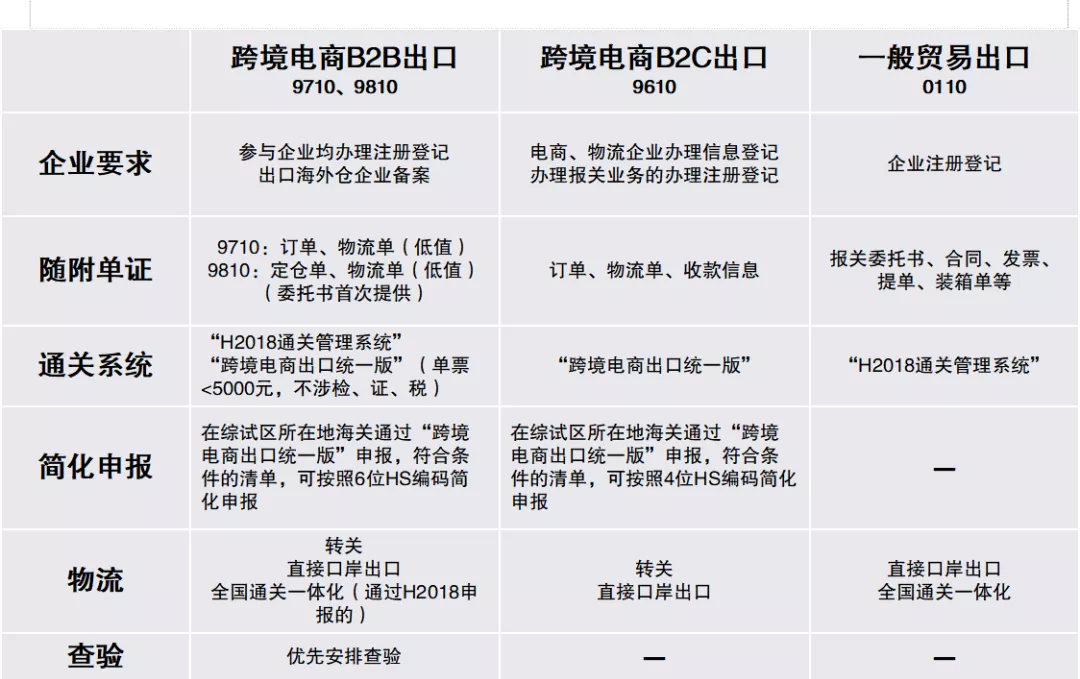

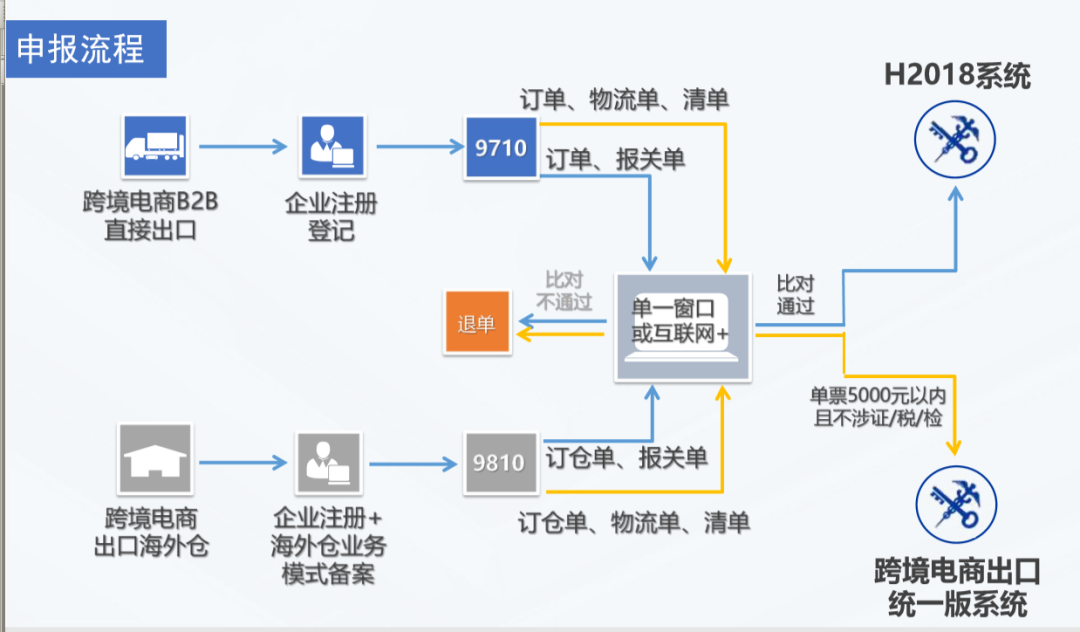

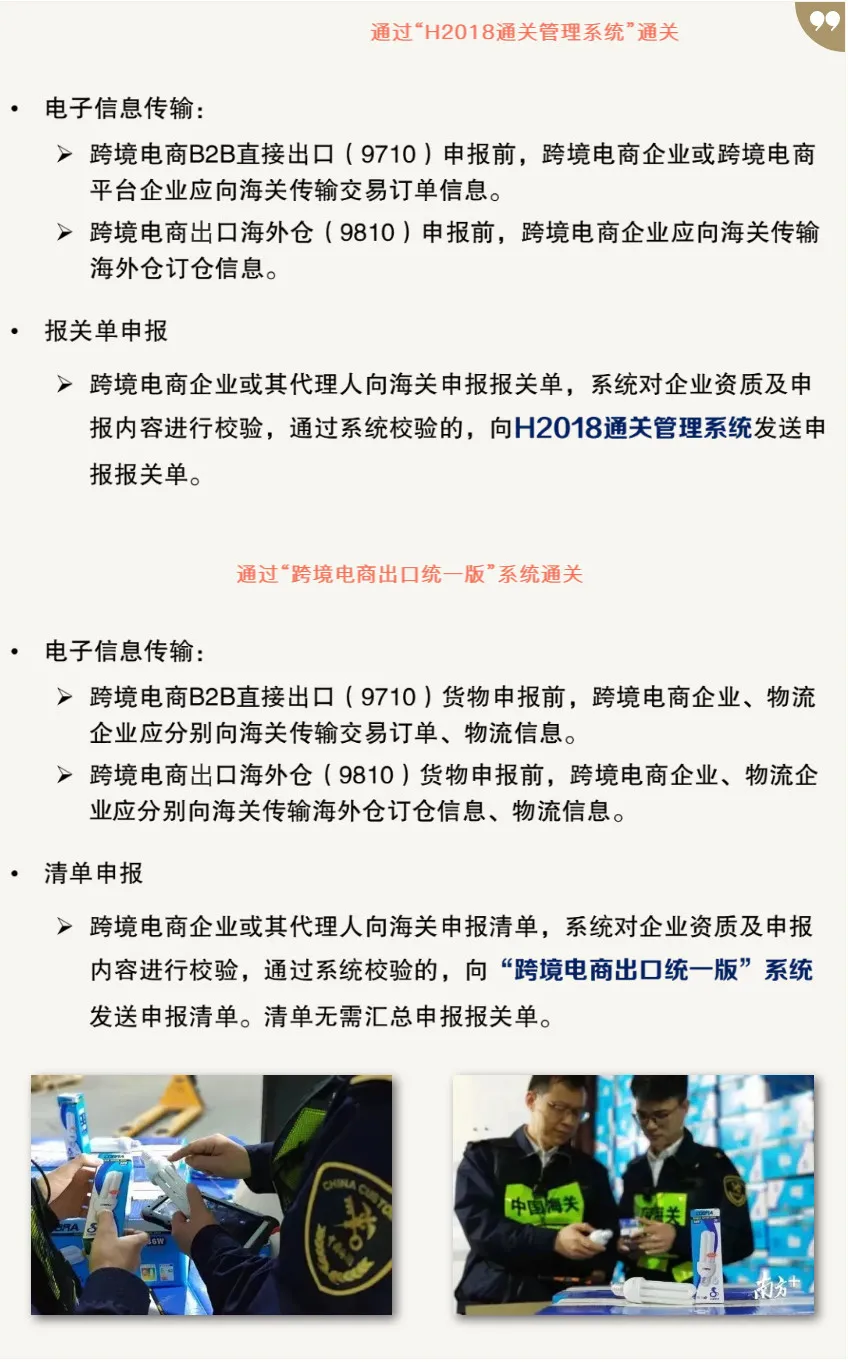

B2B直接出口模式企业资质要求 ✔境内企业且参与跨境电商B2B出口业务。 包括: 跨境电商企业 受跨境电商企业委托的代理报关企业 跨境电商平台企业,包括: 🔸自营平台 🔸第三方平台 🔸境内平台 🔸境外平台 物流企业 ✔向所在地海关办理企业注册登记,在跨境电商企业类型中勾选相应企业类型。 ✔已办理注册登记未勾选企业类型的,在国际贸易“单一窗口”提交注册信息变更申请。 ✔通过“跨境电商出口统一版”系统申报清单的,物流企业应获得国家邮政管理部门颁发的《快递经营许可证》。 出口海外仓业务模式企业资质要求 ✔开展跨境电商出口海外仓业务的境内企业应在海关办理注册登记,且企业信用等级为一般信用及以上。 跨境电商B2B出口企业申报流程 企业通过“国际贸易‘单一窗口’标准版”或“互联网+海关”的跨境电商通关服务系统和货物申报系统,向海关提交申报数据、传输电子信息。 跨境电商B2B出口有关电子信息报文,沿用跨境电商通关服务系统现有的B2C接入通道模式,新增支持B2B出口报关单报文导入;货物申报系统支持B2B出口报关单按现有模式录入和导入。 单票金额超过5000元人民币/涉证/涉检/涉税的跨境电商B2B出口货物企业应通过“H2018通关管理系统”办理通关手续。 单票金额在5000元(含)人民币以内,且不涉证、不涉检、不涉税的跨境电商B2B出口货物,企业可以通过“H2018通关管理系统”或“跨境电商出口统一版系统”办理通关手续。 跨境电商企业、跨境电商平台企业、物流企业等参与跨境电商B2B出口业务的境内企业,依据海关企管部门相关规定,向所在地海关办理注册登记,在“跨境电商企业类型”中勾选相应的企业类型。同时可办理出口海外仓业务模式备案。 已办理注册登记未勾选企业类型的,可以在国际贸易“单一窗口”提交注册信息变更申请。 跨境电商B2B出口单票金额在5000元人民币以下且不涉证、不涉检、不涉税的货物,企业可以报送申报清单,系统校验通过后自动推送至“跨境电商出口统一版系统”以申报清单的方式通关,无需汇总申报报关单。申报要素减少57项,让中小微出口企业申报更为便捷。 在跨境电商综试区所在地海关通过“跨境电商出口统一版系统”申报9710、9810,不涉及出口退税的,可按照6位HS编码简化申报。 在跨境电商综试区所在地海关通过“跨境电商出口统一版系统”申报的,可将货物品名以总运单形式按“跨境电商商品一批”录入。 针对跨境电商货物通关时效要求高的特点,现场海关对跨境电商B2B出口货物优先安排查验。 B2B出口模式可以实现批量出货,解决了跨境电商企业必须在出口前单个打包并逐个黏贴面单的问题,降低了出口前人工操作和物流成本。 跨境电商B2B出口货物可按照“跨境电商”类型办理转关。通过“H2018通关管理系统”通关的,同样适用全国通关一体化。企业可以根据自身实际选择时效更强、组合更优的方式运送货物。 对跨境电商出口海外仓货物1年内退运进境的,海关建立底账数据形式进行管理。 来源:12360海关热线、投资贸易网

")