AMZ123获悉,近日,RetailX发布了《2023年全球美容与美妆市场报告》,探讨了全球美容美妆行业在过去一年的发展情况,包括各地区市场差异、消费者购物行为、以及推动电商销售增长的主要趋势。

AMZ123获悉,近日,RetailX发布了《2023年全球美容与美妆市场报告》,探讨了全球美容美妆行业在过去一年的发展情况,包括各地区市场差异、消费者购物行为、以及推动电商销售增长的主要趋势。

全球美容美妆市场概况:动荡与机遇并存

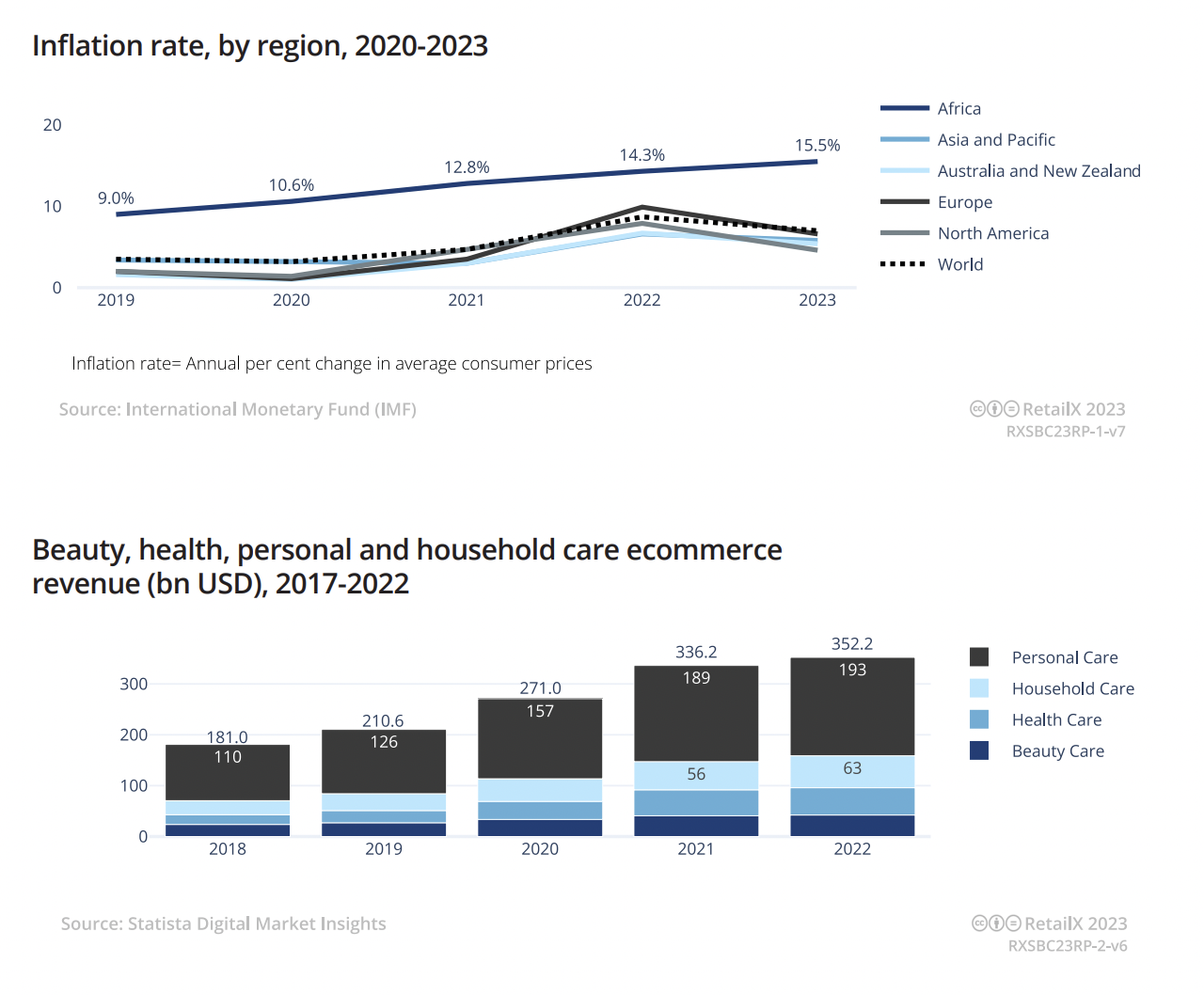

2022年,全球许多地区遭遇通胀上升、生活成本上涨,消费者购买力显著下降,个别国家地区尤为严重。例如,非洲的通胀率高于全球其他地区,目前已达到15.5%,津巴布韦的通胀率甚至达到近100%。地缘政治冲突也持续引发消费者恐慌。

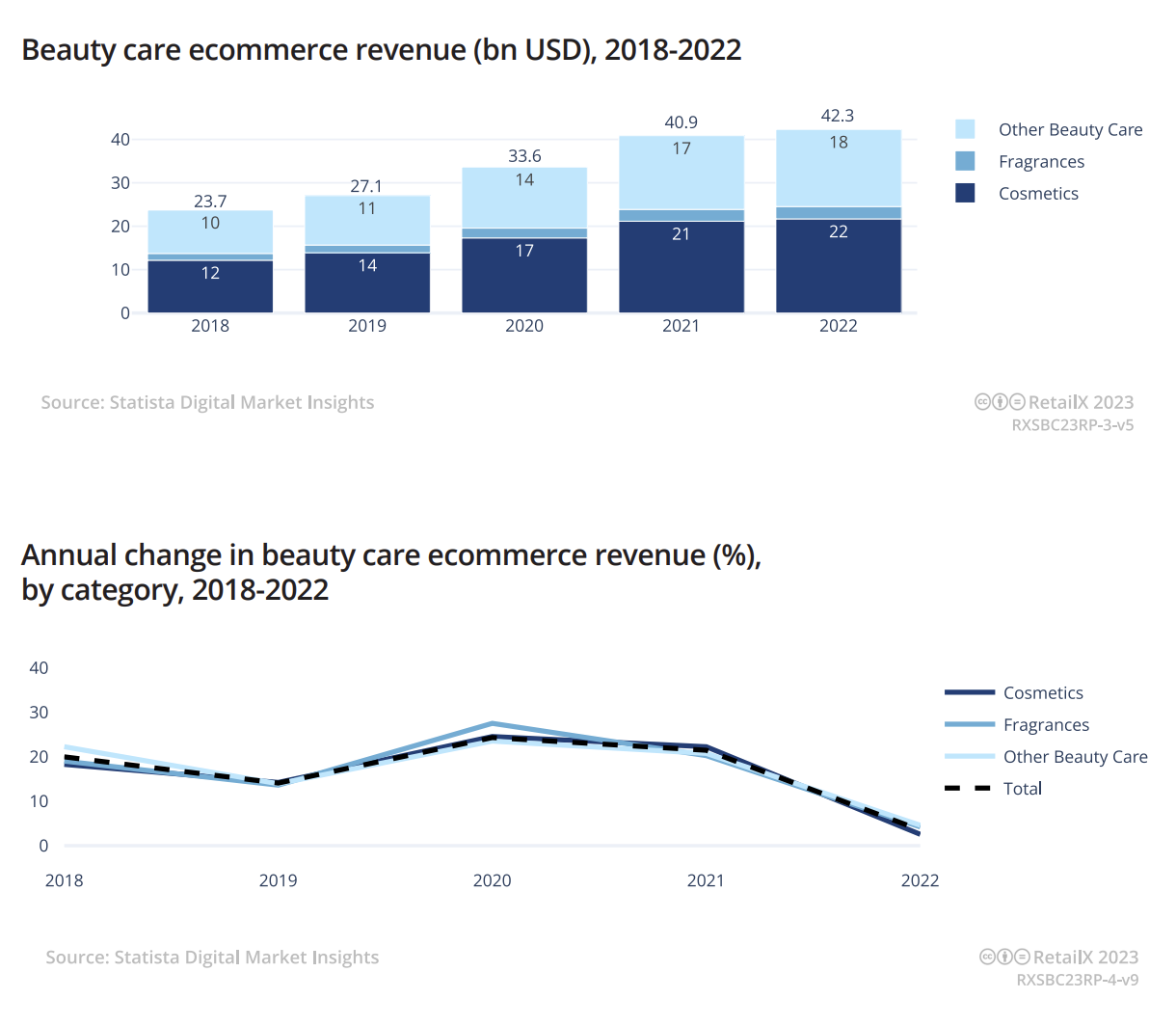

然而,在这一背景下,全球美容与美妆市场仍在增长。RetailX数据显示,近几年,全球美容美妆市场的年均增长率保持在4%至5%之间,除了在2020年疫情封锁导致需求下滑。如今,越来越多的品牌正在加入这一赛道,一些与美容业不太相关的品牌,也在通过推出香水等美容品类扩展市场范围。

不仅如此,随着网红经济的兴起,明星、博主在这一品类市场起到越来越重要的作用。随着时尚趋势的变化、消费者对新事物的渴望、明星和网红的兴衰以及不同细分市场和个性化产品的更迭,美容和美妆市场将继续变化和扩展。

报告指出,当前,全球越来越多人加入中产阶级,这类人通常有多余的购买力花在美容和美妆用品上,这意味着该品类的客户群在不断扩大。据欧莱雅预测,到2030年,全球中产阶级将增加8亿人。

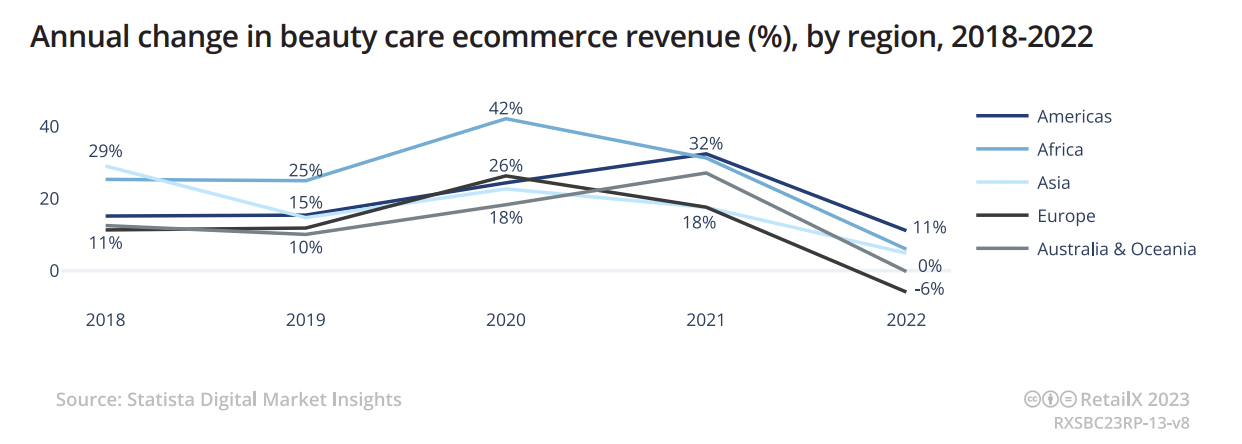

目前,电商销售在美容美妆市场占据较小但重要的部分,这一市场大约有30%的销售是通过电商渠道完成的。尽管过去一年里,消费者开始回到实体店购物,在线销售额有所下降,但相比其他品类,美容美妆用品受到的影响较小,下降幅度也更小。

事实上,比起疫情前,所有美容美妆品类的电商销售额都实现了增长。2019年,电商销售占这一市场的22%,到2022年这一比例已上升到31%。尽管略低于2021年33%的峰值,但这表明疫情已推动网购成为一种长期趋势。

由于现在处于疫情刚刚结束的阶段,疫情所带来的长期趋势还需要更长时间的观察。目前较为明显的是,电商购物趋势将是持久的,许多帮助网购消费者获得更多线下体验的技术正在起着越来越大的作用。

中国、北美、欧洲地区市场差异

中国市场

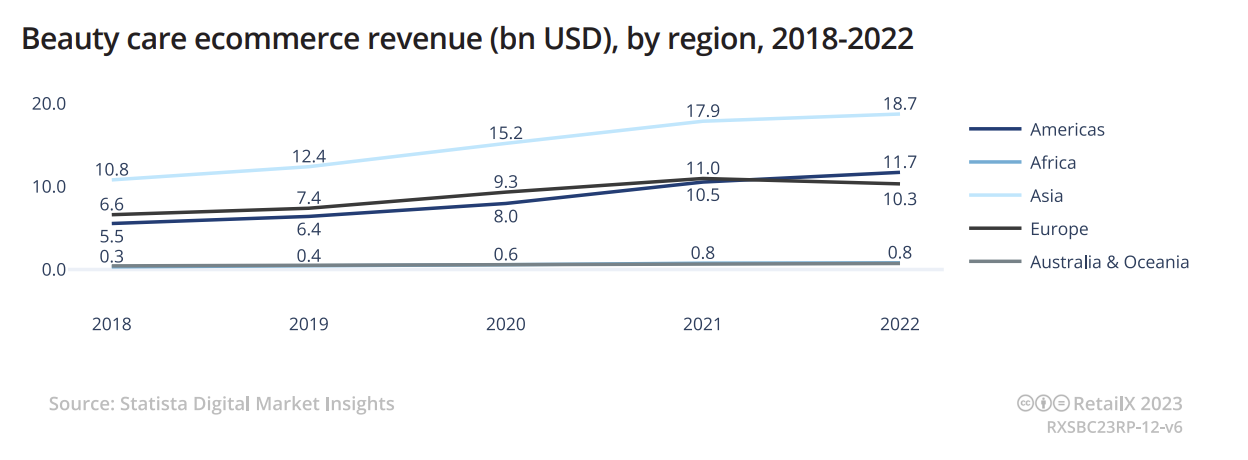

据报告,亚洲是当前美容美妆用品最大的电商市场。尽管报告只分析了中国市场,但在亚洲其他市场也有许多相似之处,最明显的就是移动和社交电商水平较高,这主要是由于在这些地区,千禧一代和Z世代已成为美容美妆用品最大消费群体。

在中国美容美妆用品市场,Z世代数量最多,但由于购买力不及千禧一代,后者贡献的销售额最多,大约占整体销售额的31%。根据DaxueConsulting的调查,91%的Z世代表示,在购买美容用品时,环境的可持续性和健康成分非常重要。

在中国市场,更适合中国消费者肤质、价格更便宜的本土品牌正在迅速崛起,并逐步扩展到海外市场争夺市场份额。但在高端商品市场,国际品牌仍占据主导地位。一个值得注意的趋势是,男性美容美妆用品销售额持续攀升,2021年达到14.4亿美元。

北美市场

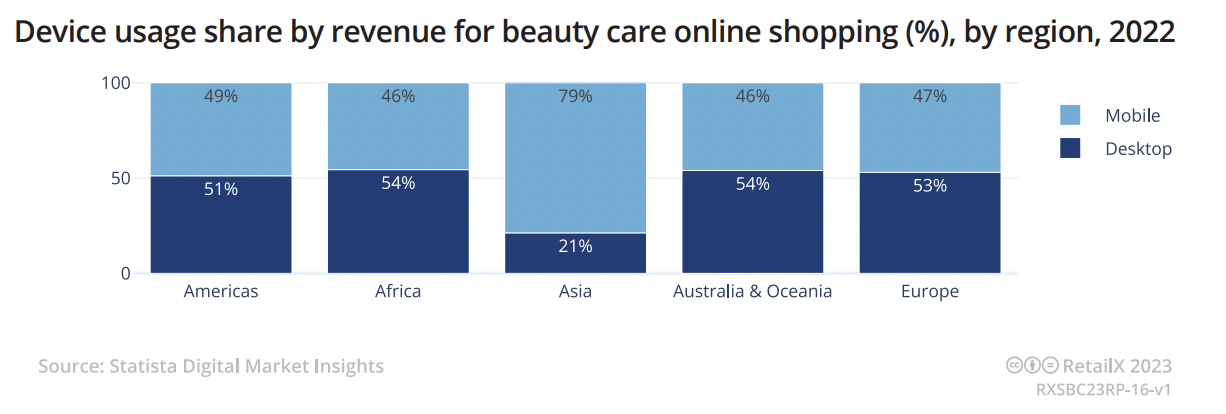

美国是全球美容个护最大市场,2022年的销售额超过870亿美元,相比之下,中国的销售额达到了553亿美元。这两个市场的最大差异在于移动电商的水平,移动端占美国该品类电商销售额的49%,在中国这一比例接近80%。

美国还是全球美容美妆第二大电商市场,2022年的销售额达到117亿美元,比2019年的64亿美元大幅增长。即使消费者重回线下购物,但电商销售额并没有下降。CoresightResearch预计,2026年之前将每年增长1%,届时电商销售将占该品类市场的三分之一。

在美国美容美妆电商市场,亚马逊占据最大份额,圣诞节是这一品类销售的高峰期,美容美妆品类也是亚马逊2022年假日季期间表现最佳的品类之一。亚马逊PrimeDay也是这一品类销售的重要时期。

在美国,全渠道零售商UltaBeauty也在美容美妆市场占有重要地位,但其份额仅为亚马逊的三分之一。UltaBeauty在美国运营着1359家实体店以及电商平台,为消费者提供来自600多个品牌的2.5万种产品。

据FutureMarketInsights预测,北美地区的消费者在未来十年内将增加对高端美容美妆产品的支出,北美也将成为全球高端美容美妆最大市场。在这一领域,护肤品将在全球范围内继续保持最大份额。

欧洲市场

在欧洲美容个护市场,德国、法国和英国是份额最大的三个国家,消费者平均每人每年花费60美元购买这一产品,略低于澳大利亚和大洋洲地区的近100美元,和美洲地区的101美元。

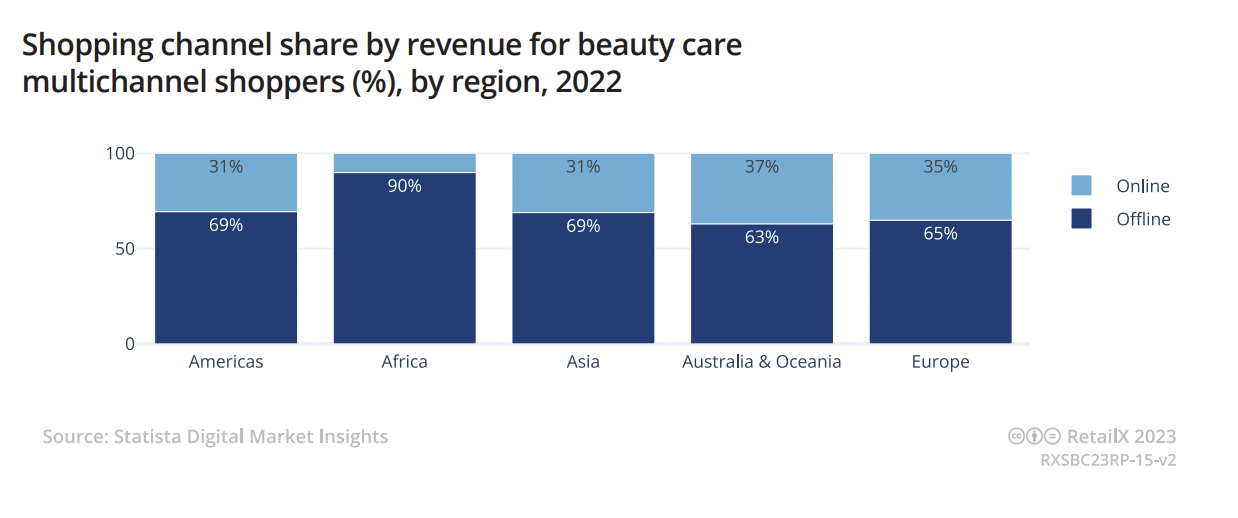

总体而言,在欧洲,电商渠道占消费者美容个护品类支出的35%,其中47%的支出是通过移动设备。但在2022年,欧洲消费者在美容美妆品类上的网购平均支出下降,市场整体电商收入同比下降了6%。

相比欧洲其他国家,英国网购用户中,购买美容美妆用品消费者比例更高。在英国,网购消费者中,30%的人网购了这一品类,德国这一比例为26%,尽管德国这一品类电商市场规模更大。

然而,根据英国电商协会IMRG的数据,美容美妆品类电商销售额在2021年增长近40%后,在2021年下降了10.7%。2022年平均订单价值略高于2021年,但整体转化率较低。这是由于消费者回归实体店购物,以及供应链和通胀问题等多重因素导致。

2022年假日季期间,英国几乎所有的美容美妆零售商的销售额都下降了,但多渠道零售商的销售额下降幅度较小,他们可以通过点击取货保证送货速度。值得注意的是,黑五期间,美容美妆用品销售额明显增加。

在欧洲美容美妆市场,亚马逊占据电商销售最大份额,Sephora(丝芙兰)在垂直零售商中占据最大份额,Douglas和Boots也是该品类市场的主要零售商。

今年6月,天猫宣布进军欧洲市场,将西班牙作为首个落地市场,其瞄准的是中高端市场,或将在国内的经验和技术带到欧洲。H&M也在挪威开设了首家美容美妆实体店H&MBeauty,Sephora则在收购Feelunique后在英国市场全面推出。

美容美妆用品消费者研究

据研究,相比其他品类,美容美妆用品消费者更热衷网购。从消费者购买的方式、地点、使用的渠道等各方面组合来看,美容美妆用品消费者的购物旅程也更加多样。比如一些顾客有固定的品牌偏好和产品需求,直接去线下实体店购买。而线上导航、搜索栏或个性化推荐,也让消费者有更多的选择。

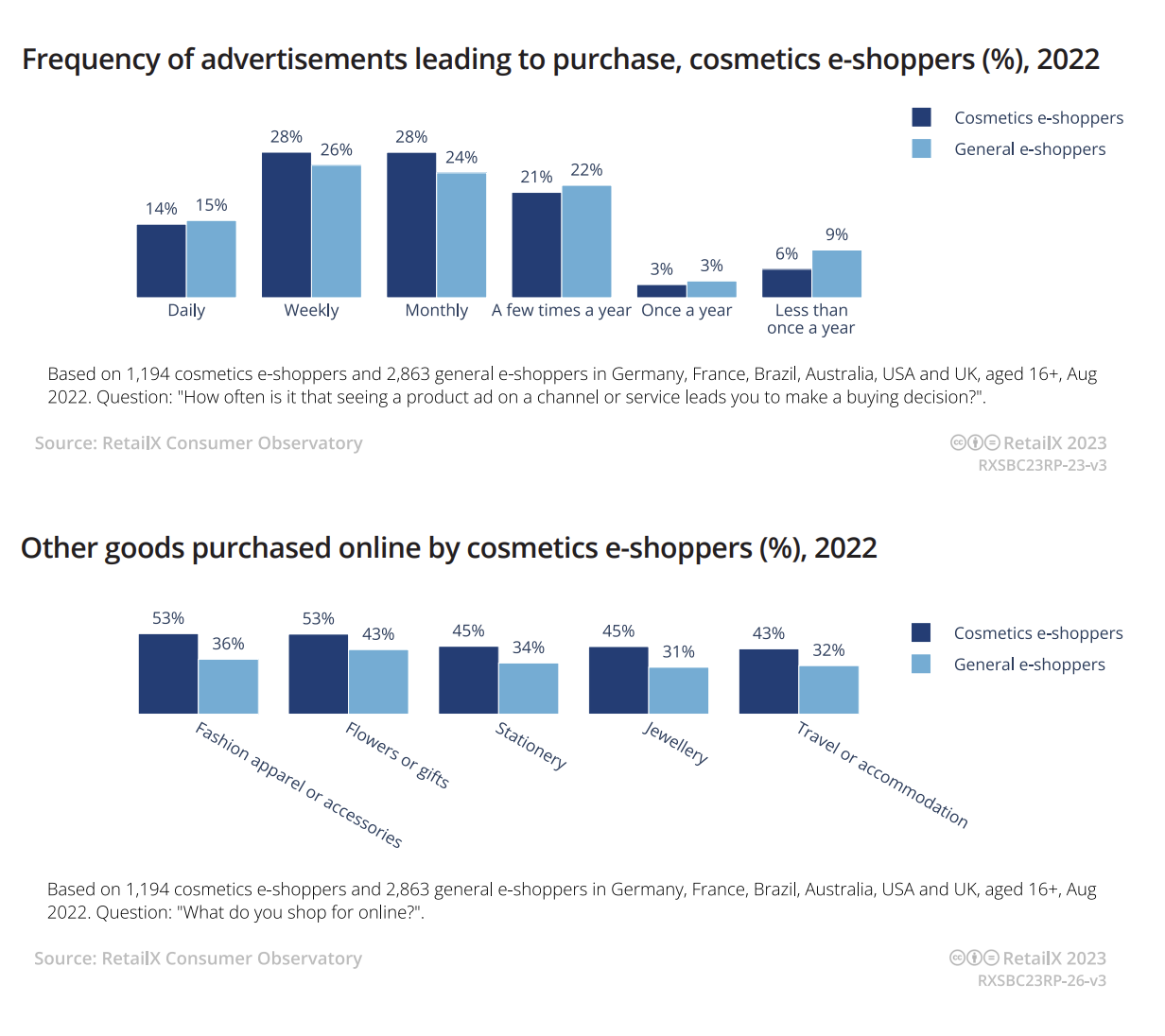

针对不同的客户群,品牌和零售商有不同的营销手段。例如,大众市场产品的零售商通过订阅和积分模式、多件购买折扣以及复购折扣等手段,获得市场份额攀升。此外,与其他消费者相比,美容美妆用品消费者购买频率更频繁,并且更容易受广告影响,更愿意尝试新产品或其他品牌。

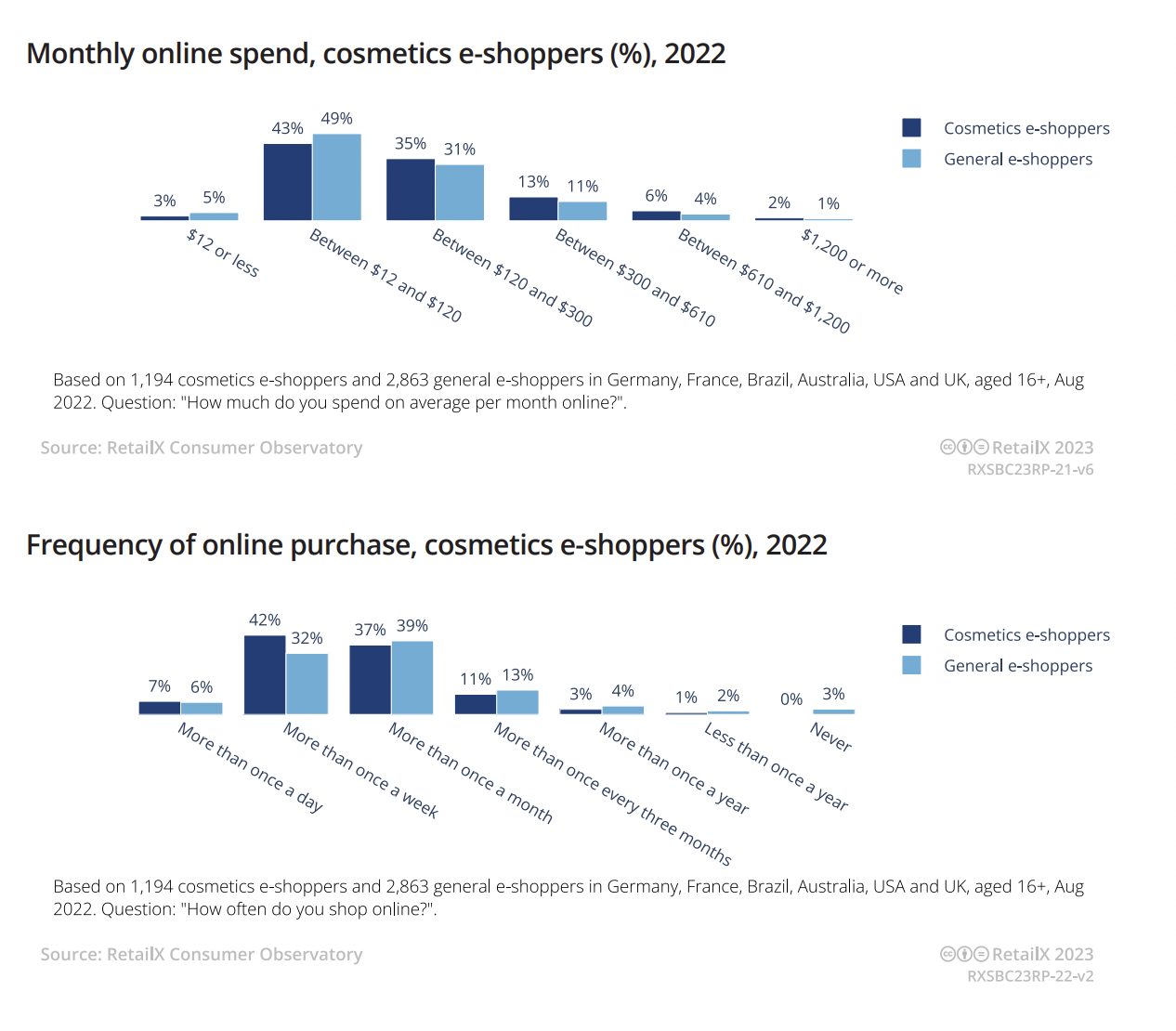

报告指出,美容美妆消费者在其他所有品类中的网购频率也更高。例如,42%的美容美妆网购消费每周网购一次以上,其中购买其他品类的人占32%,每天网购多次的人占7%。

根据RetailX在多个国家进行的调查,大多数美容美妆网购消费者年龄在34岁以下,即集中在Z世代和千禧一代群体。他们在互联网和电商环境下成长,对品牌忠诚度较低、线上渠道采用率更高、更容易点击定向广告。

社交媒体对消费行为的影响

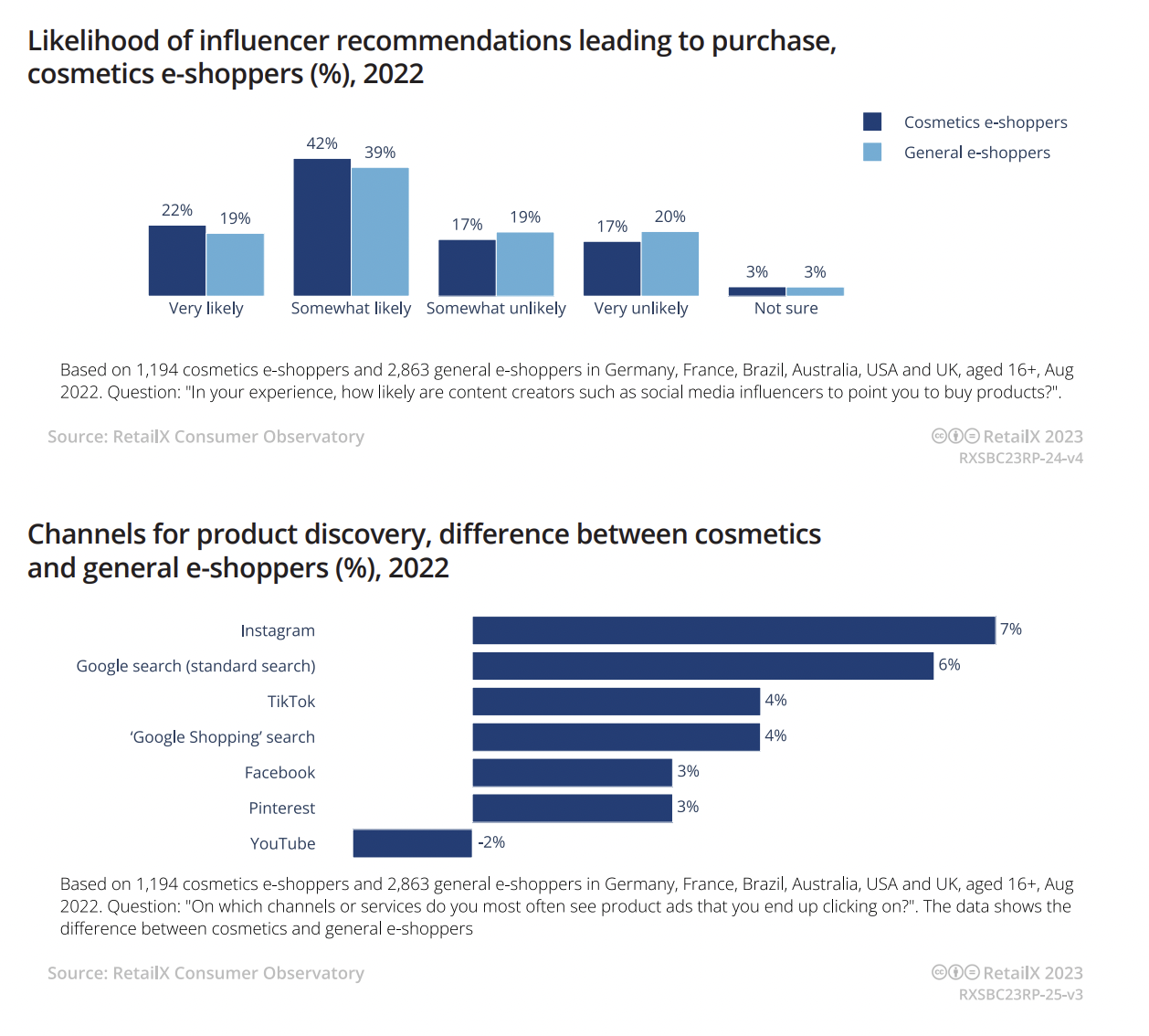

社交媒体对美容美妆消费者的影响尤其重要。根据RetailX对多个国家消费者进行的调查,22%的美妆网购消费者表示在看到网红推荐后“非常有可能”购买产品,另有42%的人表示“有些可能”。相比之下,普通网购消费者中,20%的人表示网红推荐“非常不可能”促使他们购买。

在接受调查的6个国家中,有4个国家的消费者受网红推荐影响程度,要高于普通网购消费者,包括澳大利亚、巴西、英国和美国。而法国和德国的美容美妆消费者相反,他们受网红影响低于普通网购消费者。其中法国消费者最不可能因为网红推荐而购买。

在美国和澳大利亚,美容美妆消费者受网红影响程度,与普通消费者之间的差异最大。美国消费者在这两者之间的差异为15%,澳大利亚则为13%。

巴西消费者最有可能受网红影响购买美容美妆产品,表示“非常有可能”的消费者比例达38%,“有点可能”的消费者占43%。南美国家,80%的消费者对影响者的信任度最高。

Instagram是美妆消费者最常看到并点击广告的主要渠道,但也因不同的国家而异,巴西的消费者最有可能参与Instagram上的广告互动。

小编✎ Ashley/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载