波奇宠物IPO:国内最大的宠物生态平台能否在美股市场滚雪球?

近日,国内最大的宠物生态平台波奇宠物递交了招股书,计划在纽交所上市,预计募资1亿美元。华盛证券与Roth Capital、招银国际,共同担任此次上市的主承销商。若波奇宠物成功挂牌上市,将成为“国内宠物行业赴美上市第一股”。

弗若斯特沙利文的数据显示,波奇宠物是国内最大的宠物生态平台,按用户数计算,波奇宠物拥有国内最大的宠物线上社区;按GMV计算,波奇宠物旗下电商业务规模位列宠物垂直行业第一。

正是因为深度布局宠物赛道,波奇宠物受到了全球范围内知名投资机构青睐。根据招股书显示,高盛、招银国际更是在波奇宠物上市前就进行了投资,其中高盛更是连续参与了波奇宠物A、B、C三轮融资,反映出明星机构对波奇宠物长期发展充满信心。

01、一条又宽又长的赛道

近年来,宠物行业作为一个细分赛道,在国内正处于快速崛起的成长阶段。随着我国人均GDP和人均可支配收入的增长,人口老龄化趋势强化以及宠物拟人化,将持续推动宠物市场增长。

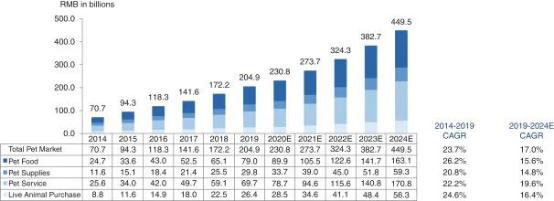

根据弗若斯特沙利文的数据,中国宠物行业的市场规模从2014年的人民币(单位,下同)707亿元增至2019年的2049亿元,并有望持续增长,到2024年将达到4495亿元,从2019年到2024年的复合年增长率约为17.0%,展现出宠物市场巨大的发展空间。

从细分板块来看,宠物产业链包括宠物活体交易、宠物食品、宠物用品以及宠物服务,其中下游的宠物服务包括宠物医疗、宠物美容、宠物培训、宠物保险及宠物善终等,整个产业链环环相扣,孕育了巨大的商机。从收入来看,宠物食品和宠物服务占据了中国宠物行业的大部分。

不仅如此,与美国,欧洲和日本等发达国家和地区相比,中国的宠物产业仍处于发展初期,这为宠物赛道的参与者带来了巨大的机遇和增长潜力。

波奇宠物招股书披露,2019年,中国的养宠家庭渗透率(占所有家庭中拥有宠物的家庭的百分比)为22.8%,而美国为68.9%,英国为45.0%,日本为26.8%。预计到2024年,中国的养宠家庭渗透率将达到29.9%,拥有较大增长潜力。

与此同时,宠物具有提高人类生存质量、缓解压力、给予人精神慰藉的作用。根据《2019年中国宠物行业白皮书》调查显示,将宠物看作“孩子”、“亲人”的受访者占比达到86.9%。就宠物的平均消费金额看,我国也仅为美国1/3,日本的1/5。对标海外发达国家,在现代社会,宠物作为“生活伴侣”的作用越来越突出,宠物主人也会越来越舍得对宠物花钱,我国宠物市场规模仍有着极大的发展空间。

更重要的是,参考国外经验,宠物产业长期看将会出现集中化发展趋势,并诞生本土头部品牌。一方面,在宠物产品方面,目前国内企业在产品更新迭代和高端化战略下,逐渐建立起竞争优势。另一方面,随着电商、社交平台、宠物店以及宠物医院等新渠道不断涌现,外国品牌在商超渠道上原本的优势所起到的作用或将越来越小,国产替代将迎来新机遇。

时势造英雄。波奇宠物就是浪潮之巅上的弄潮儿,其通过发展自身业务同时,整合上下游产业链,率先打造了宠物生态平台,提供一站式产品和服务体验,占据了先发优势,成为国内宠物产业极具代表性的探索者和引领者,也是最有可能在未来的宠物赛道中滚成大雪球的公司,因此被投资机构寄予厚望。

02、从线上往线下布局

2008年,波奇宠物在上海成立,最早以波奇社区起步,为宠物主和宠物爱好者分享养宠物的经验和日常提供一个垂直的社交平台,这要比微博内测运营的时间还早。

同年,波奇还建立了自己的在线销售平台波奇商城,与当时方兴未艾的电子商务潮流不谋而合。

2014年,中国进入4G时代,移动互联网风起云涌,迸发出巨大的发展机遇。在这样的背景下,波奇推出了“波奇宠物”APP,实现移动互联网布局,再一次把握时代脉搏。

很多宠物爱好者都有分享自己萌宠的冲动,可以说宠物具有天然的社交属性,而移动互联网时代的便利进一步催化这个过程。如今,波奇宠物的注册用户已经有2300万,月活跃用户达到了350万,成千上万的用户尤其是第一代养宠用户保持高活跃度,在波奇平台上主动记录养宠物的心得、分享自己的感受、跟其他宠物主互动社交,留下了与萌宠的无数美好瞬间与回忆。

不可忽视的是,在这背后也离不开波奇宠物的运营。波奇社区签约KOL账号约860个,在4月至6月的用户平均月交互次数为3.34亿次,用高质量内容进一步提升用户粘性。

随着国内互联网进入下半场,以阿里巴巴、小米为代表的互联网企业开始探索线上线下融合新模式,2016年更是被称为新零售元年。其实,早在2015年,波奇宠物就开始聚焦线下,通过SaaS解决方案为线下宠物店和宠物医院赋能,开启了线下渠道布局。

近年来,波奇宠物加速推动线下布局,接连投资中国宠物行业最大的加盟连锁品牌及人员培训机构派多格、上游高端宠物食品生产工厂青岛双安、医药研发及生产企业等产业上下游的企业,实现了涵盖生产制造、医药研发、活体繁殖、自有品牌、线下门店、人员培训的全产业链布局。

经过数年耕耘,波奇宠物在线下铺开了一张蔚为壮观的分销和服务网络。数据显示,波奇宠物已经与全国超过250座城市的15000余个宠物门店和宠物医院合作,极大拓宽了销售渠道的广度和深度。

《2019年中国宠物行业白皮书》就指出,对于线下购买渠道,宠物店与宠物医院已经成为线下消费的主要渠道,合计占线下渠道销售额的比例超过75%。

可以说,波奇宠物的创业史就是一部中国宠物市场发展史,也是一部中国互联网进击史。

庞大的线下网络为波奇宠物生态平台补上了关键一环,其生态战略日益清晰,线上社区、全渠道销售网络、自有品牌和线上下游全产业链布局逐渐交织成一个可以提供全方位服务生态圈。在这个生态圈中,凭借宠物社交,可以低成本获取精准用户,以此为基础,向宠物主提供宠物食品、宠物用品以及涵盖线下的宠物服务,满足宠物全生命周期的需求。

而波奇宠物打造的宠物服务生态圈为未来进行商业模式探索打下重要基础,也给投资者留下广阔的想象空间。比如,波奇宠物运用大数据技术实现更加精准的推荐算法和个性化分发,提升用户转化率;打通上下游会员体系,解决用户养宠知识、商品购买和服务需求,提供全生命周期服务;波奇宠物还可以推出线下加盟连锁品牌,输出开店标准,为B端、C端用户以及品牌方赋能……

03、跑出中国特色的垂直商业模式

作为国内最大的宠物生态平台,目前波奇宠物旗下拥有宠物线上社区、全渠道商品销售网络(电商、线下分销网络)、自有品牌以及波奇会员等业务。

招股书显示,于2019年财年和2020财年(注:当年4月1日至次年3月31日记为一完整财年),波奇的收入分别为8.04亿元和7.70亿元人民币。2021财年第一季度(即2020年4月至6月),波奇宠物的净收入为2.38亿元,较2020财年同期的1.89亿元增长26.2%,同期的GMV则同比增加56%至5.54亿元,均实现稳健增长。

从收入构成来看,产品销售收入为波奇宠物最主要的收入来源,包括了主食、零食、用品、医疗保健和护理用品等,在2019财年、2020财年以及2021财年第一季度的占比分别为99.3%、99.6%和99.8%,这部分收入既包括线上商城的销售收入,同时涵盖向合作宠物门店及宠物医院提供产品所带来的收入。

其实,依托生态平台优势,波奇宠物与诸多全球一线及国内新兴品牌达成了合作。截至2020年6月30日,波奇宠物与约570个品牌建立合作,SKU总数超过1.7万个,如法国皇家(Royal Canin),玛氏旗下的宝路(Pedigree),硕腾旗下的大宠爱,勃林格殷格翰旗下福来恩品牌等。

除此之外,波奇宠物还以极具竞争力的价格提供高品质的自有品牌产品,分别于2015年和2018年开发了自有品牌怡亲(约1300个SKU)和高端品牌魔咖。截止2020年6月30日,波奇提供约2,130个SKU的自有品牌产品,约总SKU的11.9%。

同时,波奇宠物的费用结构不断优化。近两年波奇宠物的毛利率在20%-25%左右,履约成本和销售成本为最大支出部分。2020财年,履约(物流仓储等)成本为占比为15%,相比去年23%有所下降;销售费用占比为16.7%,相比去年19.6%有所下滑。

在利润方面,2020财年,波奇宠物调整后息税前亏损为1.13亿元人民币,亏损率为14.7%,相比2019财年有所收窄;2021财年一季度(2020年4月-2020年6月),波奇宠物调整后息税前亏损为3543万元人民币,亏损率收窄到14.9%,去年同期为18.6%,反映波奇宠物正处于战略投入期,而亏损率持续收窄验证了波奇宠物生态战略的商业模式是成立的。

招股书披露,未来其将进一步提高自有品牌的毛利率,并逐步对产品结构进行战略性调整,减少某些高履单费用的产品的线上销售,调整至线下销售,以提高净利润率,并提供高性价比的自有品牌产品,以提高品牌知名度和培养客户忠诚度。

事实上,宠物赛道中的企业一直受到资本市场追捧,投资者也更注重宠物产业链上企业的长期增长价值。比如,美国最大的宠物零售电商Chewy处于亏损状态,但自2019年6月上市以来股价维持整体上行的态势,年内增长迅猛,股价涨幅更是高达113.48%;而国内的中宠股份自2017年8月上市以来,股价也保持长期上涨。不难预见,随着中国宠物市场迈入发展快车道,波奇宠物作为国内最大宠物生态平台,此次上市,将为市场长期投资者带来新的期待。

")