AMZ123获悉,近日,研究机构tinuiti发布了2024年美容行业营销研究报告。该报告基于对1021名经常网购美容产品的美国成年消费者的调查,详细探讨了美国消费者发现、研究美容产品的渠道和购买偏好等趋势。

一、美容产品支出变化

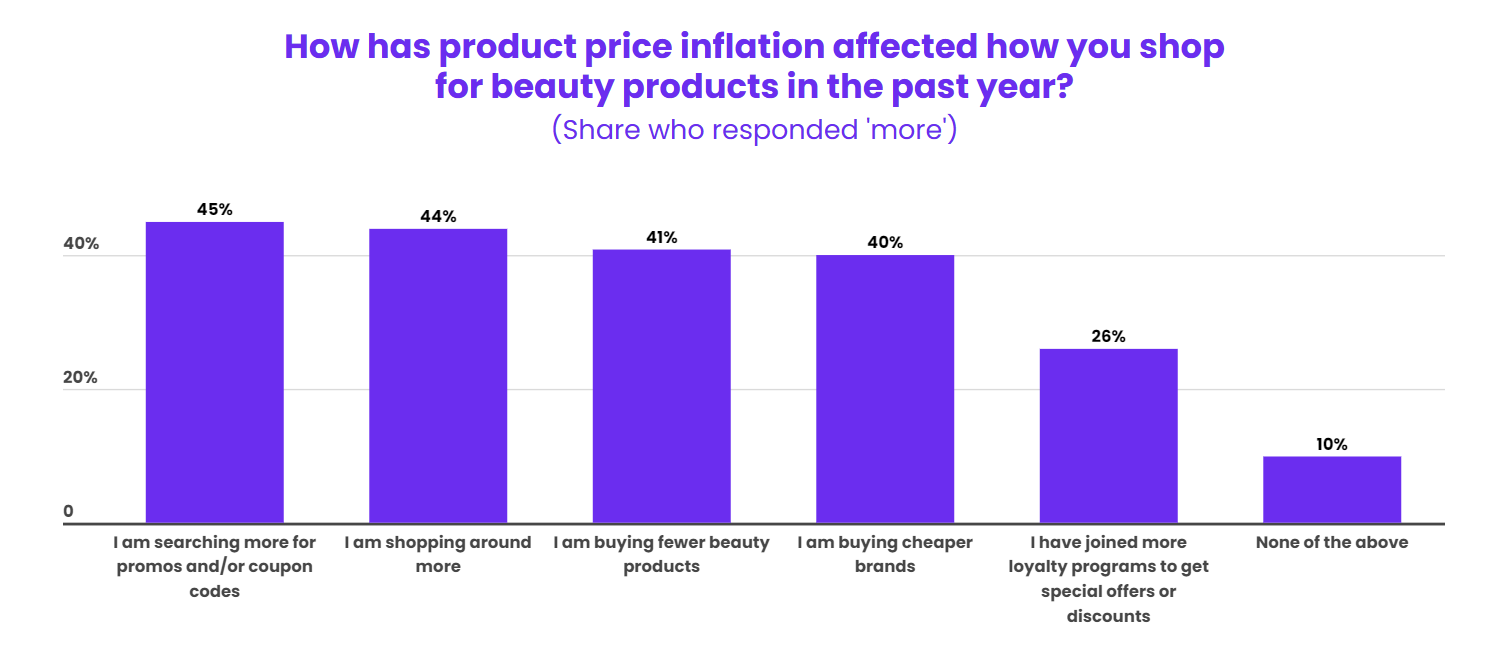

过去一年中,受通货膨胀影响,美国消费者在购买美容产品时的行为发生了变化。45%的消费者更多地搜寻促销活动和折扣券,41%的消费者减少了购买,40%的消费者转向价格更低的品牌,还有26%的消费者为了获得特别优惠或折扣而加入更多忠诚度计划。

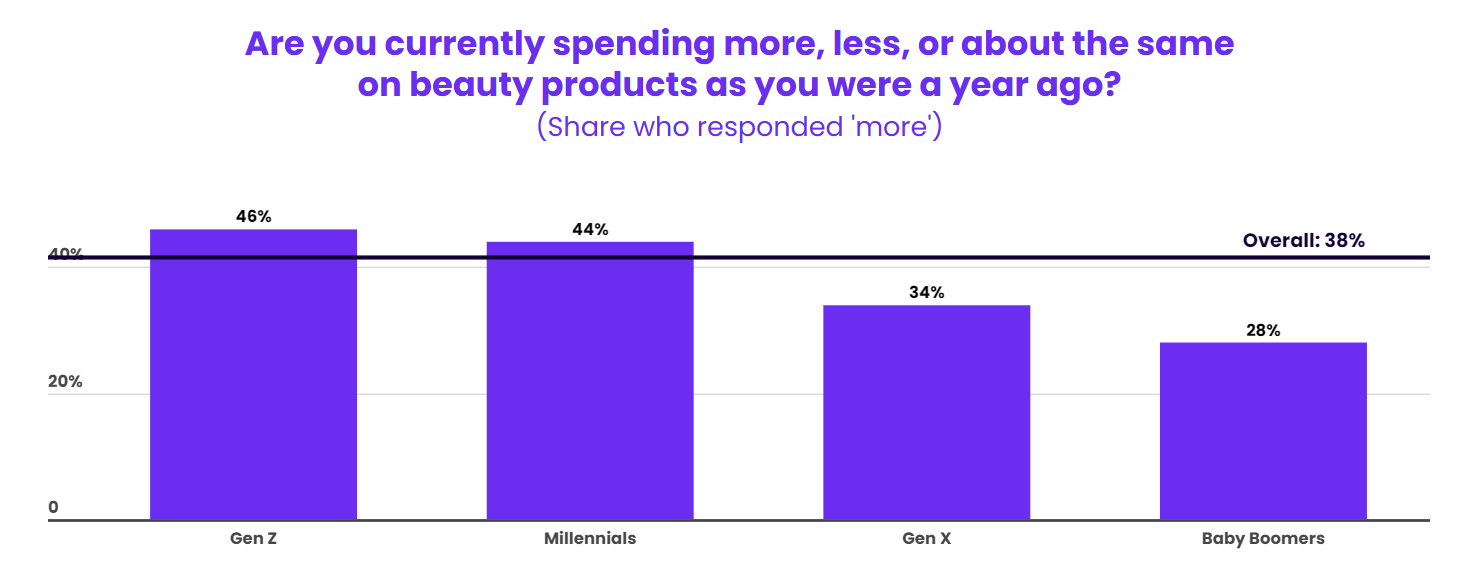

当被问及目前的美容支出与去年同期相比有何变化时,38%的消费者表示支出更多,37%的消费者支出大致持平。在收入最高的人群中(家庭收入20万美元或以上),52%的消费者表示支出比一年前更多。而年收入低于5万美元的人群中,只有33%的消费者表示支出增加。

相对而言,年轻一代较平均水平更有可能增加美容产品上的支出。在Z世代和千禧一代中,分别有46%和44%的消费者表示他们目前的支出更多,而婴儿潮一代消费者中只有28%表示现在的支出更多。

展望未来一年,27%的消费者预计他们将在实体店或网上购买更多美容产品,而预计购买量减少的消费者仅占17%,表明未来需求还将持续增长。

二、社媒平台引领美容产品的发现

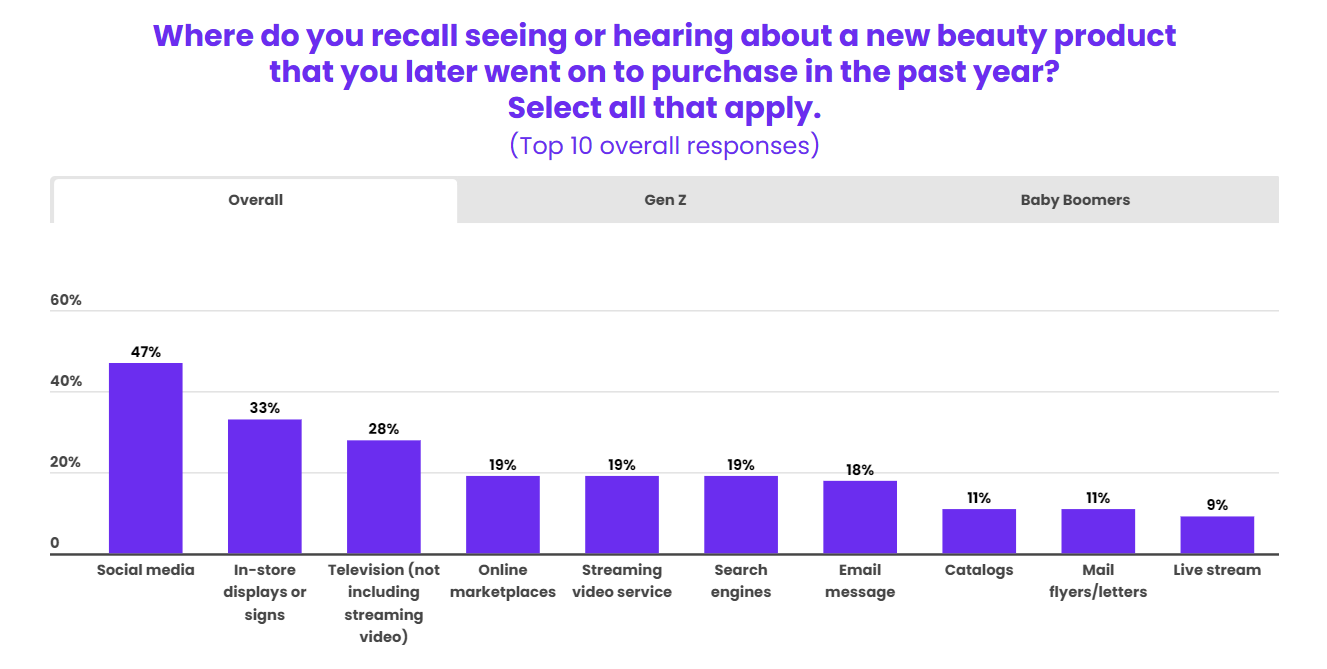

数据显示,47%的消费者认为社媒平台是过去一年中发现新产品并随后购买的主要渠道,其次是店内展示或招牌(33%)、电视(28%)、在线平台(19%)、流媒体视频(19%)和搜索引擎(19%)。

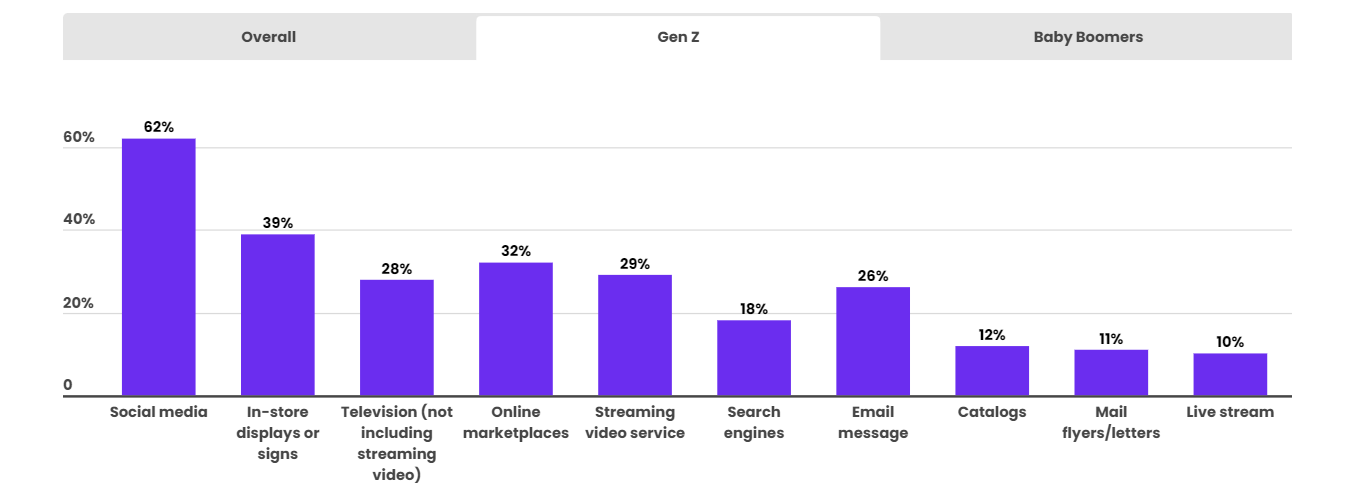

社媒平台对Z世代的重要性更加凸显,62%的Z世代消费者过去一年中曾在社媒平台上发现新的美容产品并购买。除此之外,在线平台和流媒体视频也是Z世代中相对受欢迎的产品发现渠道,分别有32%和29%的消费者选择这两个渠道。

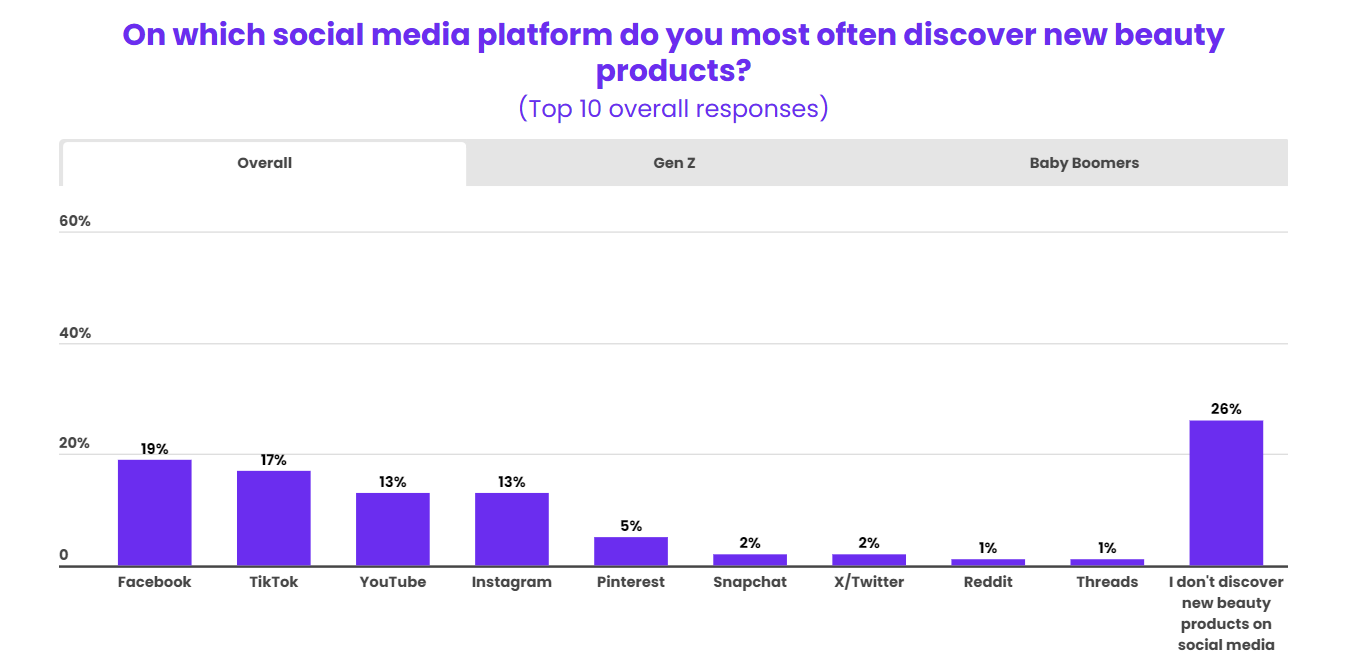

在各大平台中,17%的消费者表示TikTok是他们最常发现新美容产品的平台,几乎与排名第一的Facebook(19%)持平,其次是YouTube(13%)和Instagram(13%)。然而,对于平台的偏好显现出明显的代际差异,34%的Z世代消费者选择了TikTok,只有5%选择Facebook。而对于婴儿潮一代,只有2%的消费者选择了TikTok,23%选择Facebook,还有55%表示不会通过社交平台发现美容产品。

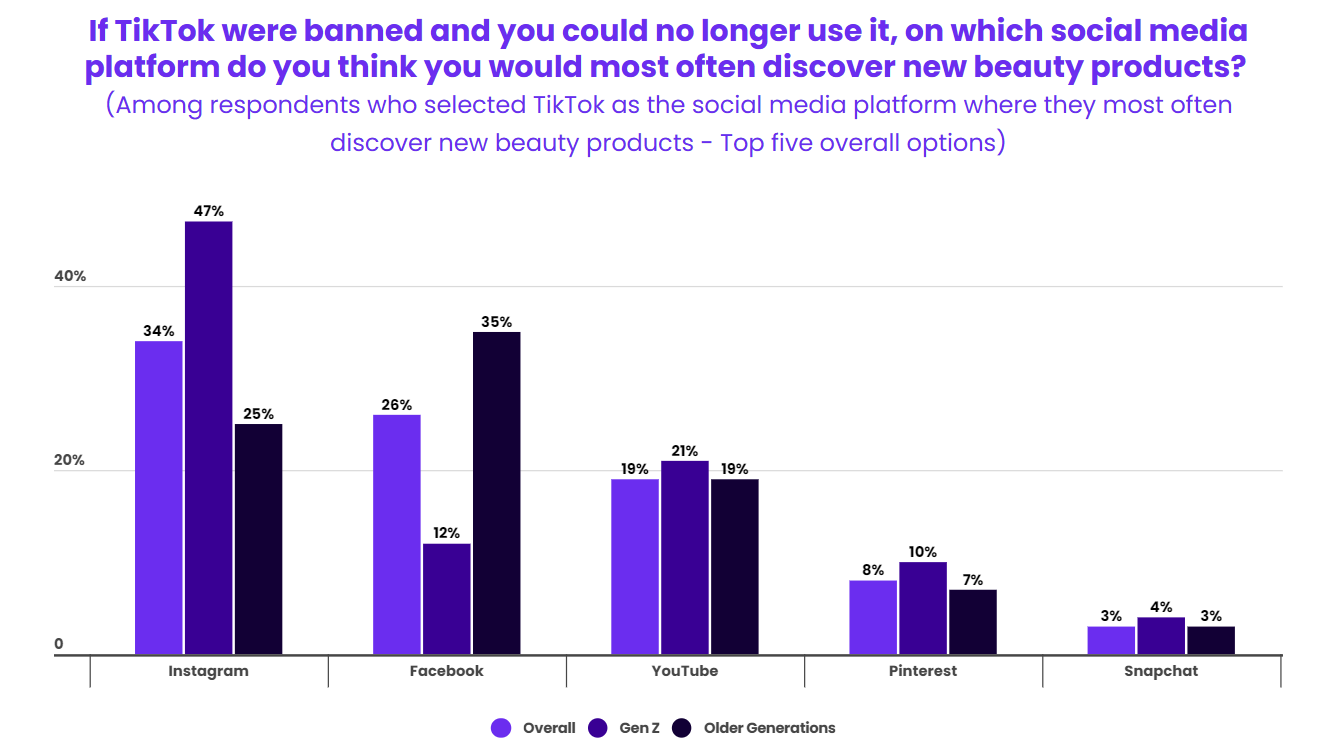

随着有关TikTok在美国未来的讨论升温,该报告对选择TikTok为最具影响力的美容产品发现渠道的消费者进行了调查,询问他们若TikTok被禁会选择哪个平台。34%的消费者表示可能会转向Instagram,其次是Facebook(26%)和YouTube(19%),这三个平台都提供与TikTok类似的垂直视频体验。

同时,近半数(47%)的Z世代消费者选择了Instagram,因为他们最常在社交平台上发现美容产品。而对于老一辈,这一比例为25%。不同年龄段的消费者对YouTube的选择差异则较小,21%的Z世代和19%的老一辈选择了YouTube。

三、购买习惯和影响因素

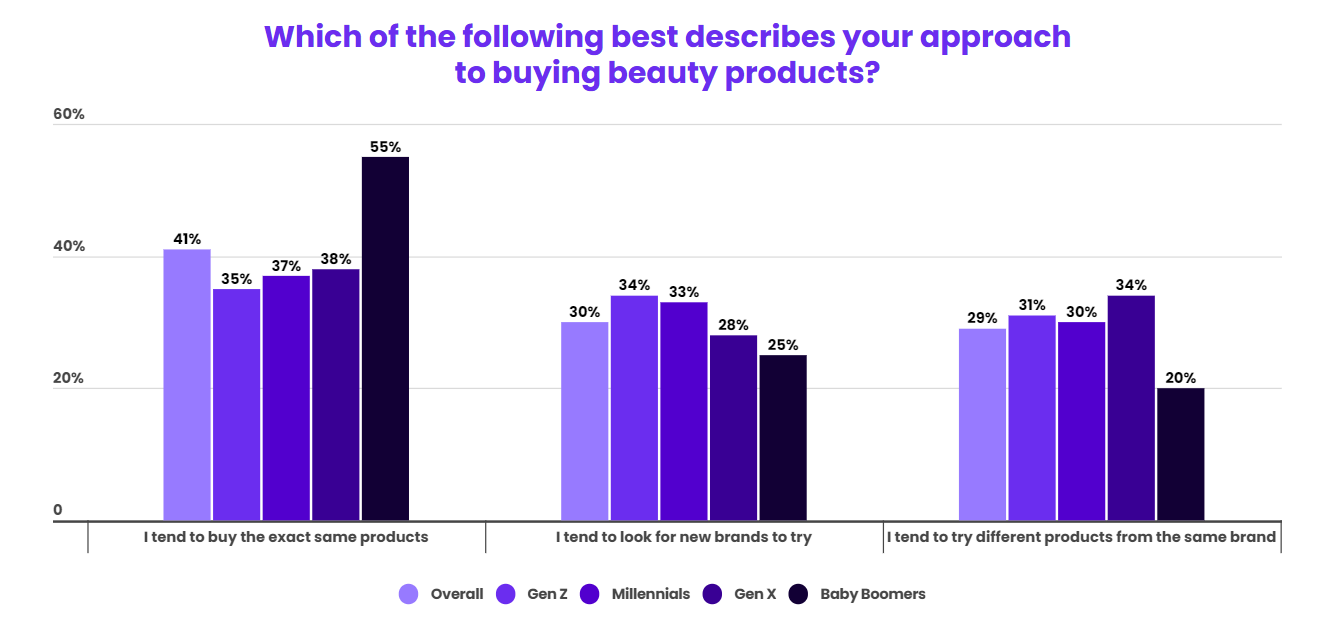

当被问及购买美容产品的习惯时,41%的消费者表示通常会回购相同的产品,而9%的消费者倾向于尝试同一品牌的不同产品,还有30%的消费者会寻找新品牌并尝试。在不同年龄段中,Z世代最愿意尝试新的美容产品,只有35%的Z世代消费者倾向于购买完全相同的产品,因此品牌名称和熟悉度对Z世代的影响也较小。

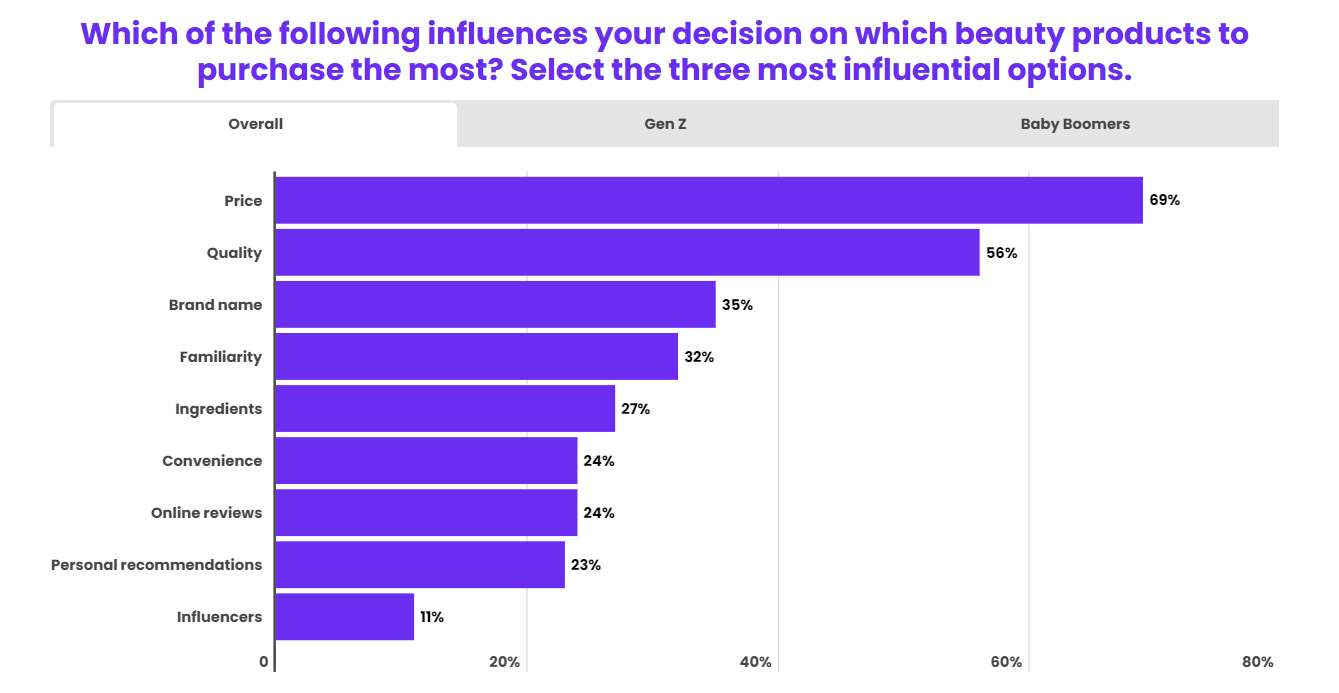

对于影响美容产品购买的因素,69%的消费者看重价格,其次是质量(56%)、品牌名称(35%)、熟悉度(32%)和成分(27%)。值得注意的是,23%的Z世代消费者认为网红推荐是影响美容产品购买的首要因素,而在婴儿潮一代中仅占比2%。

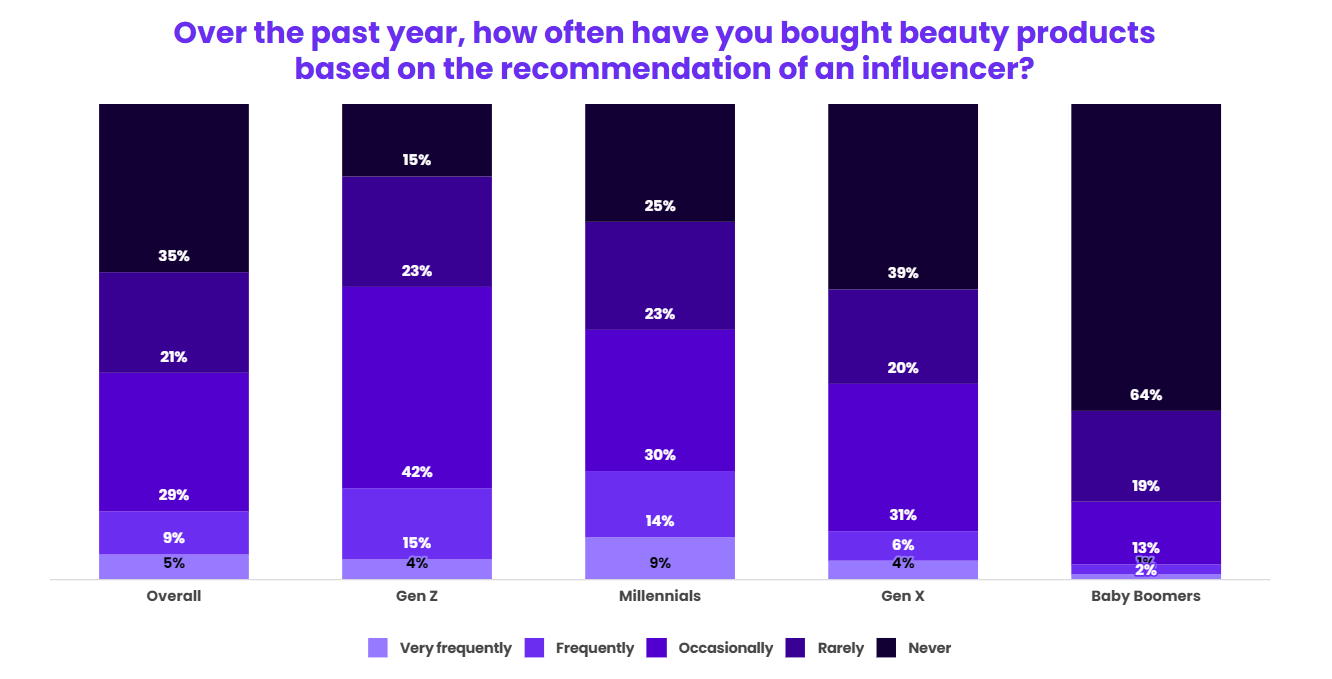

根据调查,过去一年中,65%的消费者曾根据网红推荐购买了美容产品,其中14%的消费者表示经常如此或非常频繁。对于Z世代,过去一年中受网红推荐而购买的比例达到85%,其中19%购买频率较高。此外,婴儿潮一代对这种方式的接受度较低,64%的消费者从未因推荐而购买。

四、亚马逊是在线搜索、购买美容产品的首选地

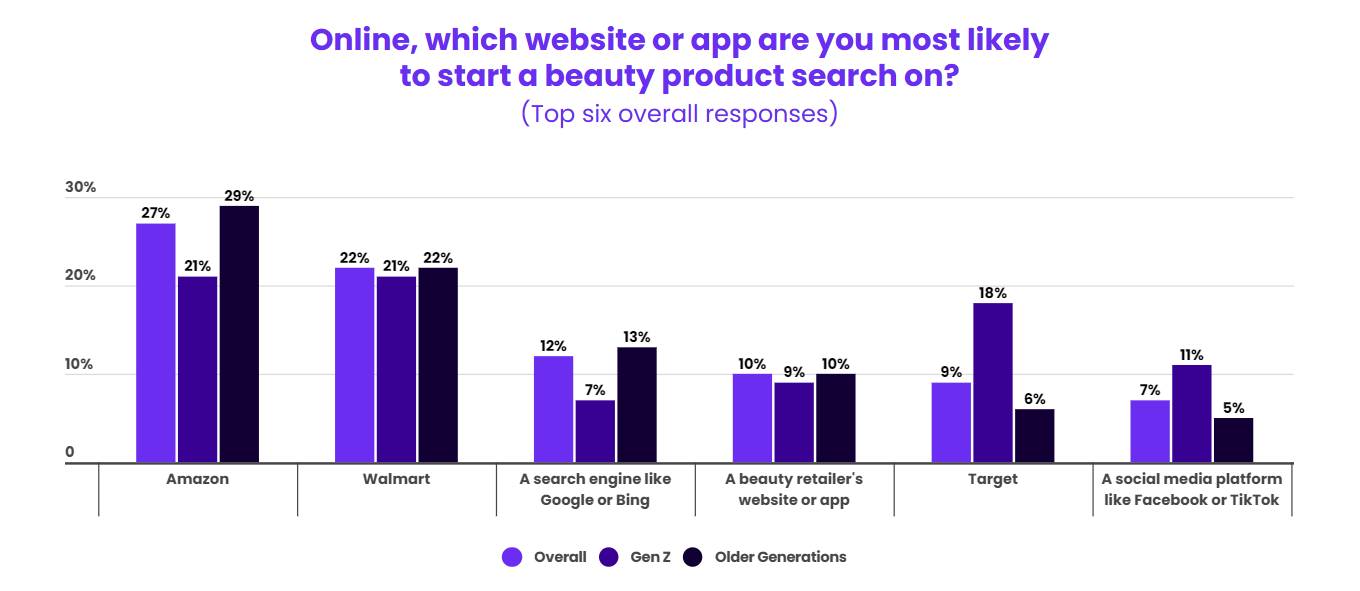

在各类在线平台和应用中,最多美国消费者选择亚马逊和沃尔玛作为美容产品搜索的在线渠道,分别占比27%和22%。其他主要搜索渠道还包括谷歌等搜索引擎(12%)、美容零售商网站或应用(10%)、塔吉特(9%)和社媒平台(7%)。值得注意的是,塔吉特在Z世代搜索渠道中仅次于亚马逊和沃尔玛,占比18%,而在老一辈中仅占6%。

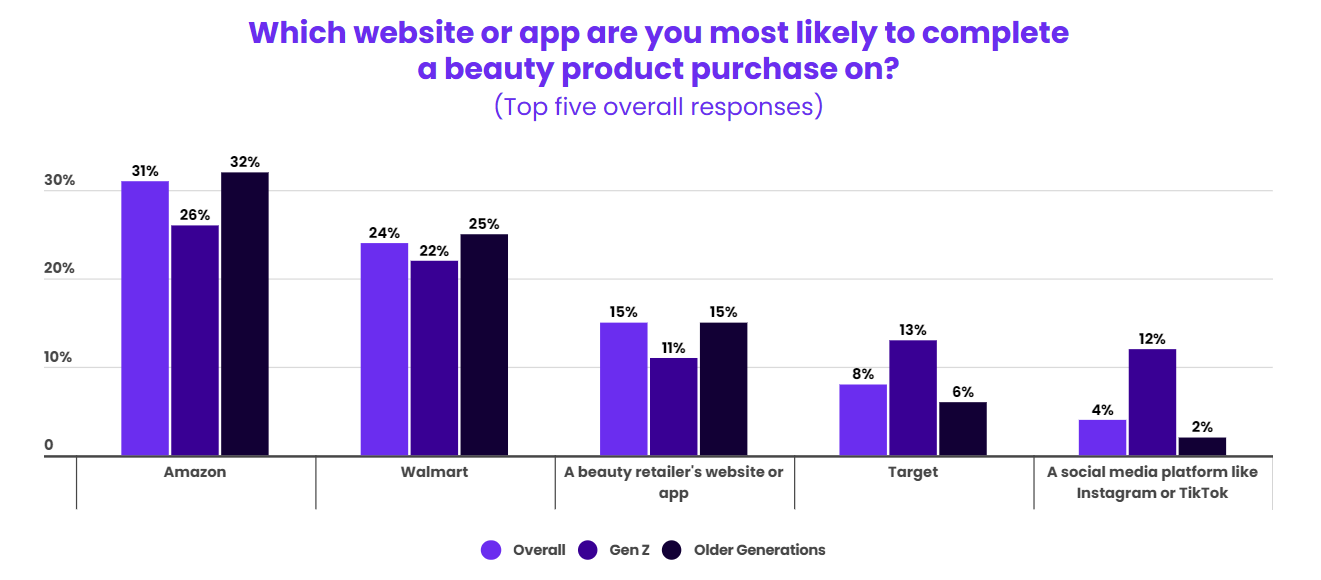

除了成为搜索产品的首选地之外,亚马逊和沃尔玛在消费者完成购买的渠道中也名列前茅。数据显示,31%的美国消费者最有可能选择在亚马逊购买美容产品,而沃尔玛以24%的比例位居第二。

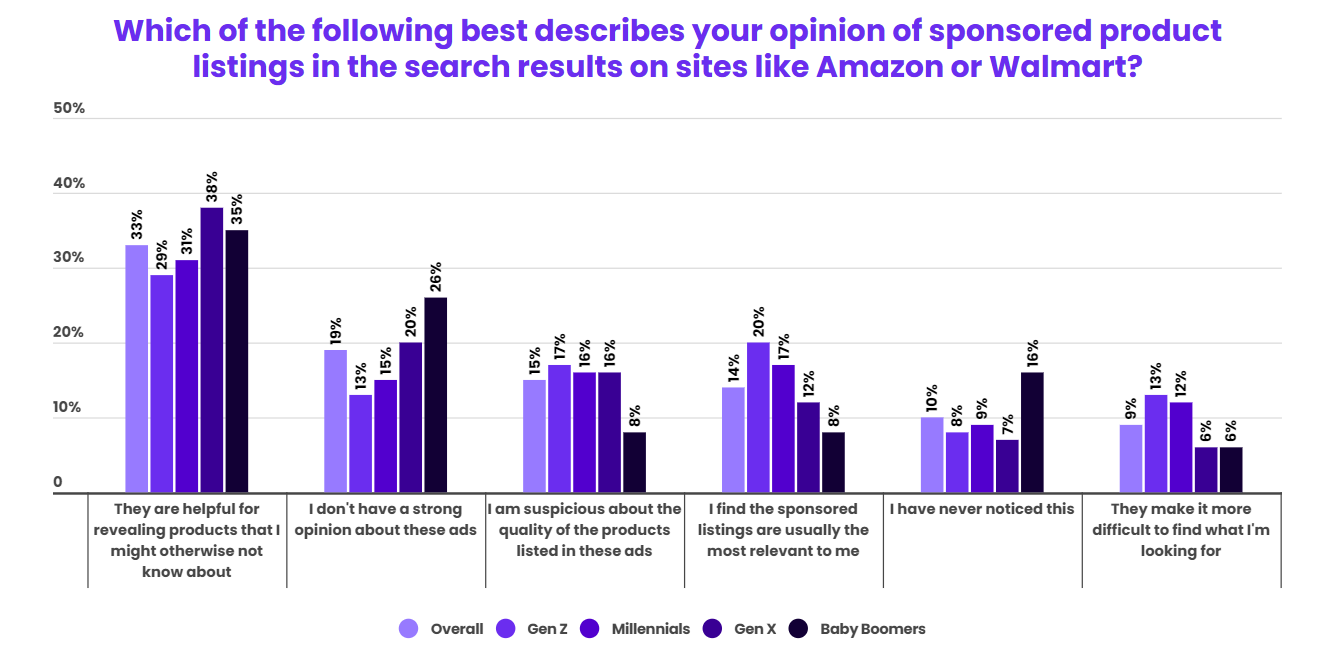

对于亚马逊、沃尔玛等平台搜索结果中的赞助产品广告,33%的消费者认为有助于他们了解之前不知道的产品,19%的消费者对此没有强烈意见,而15%的消费者对产品的质量表示怀疑。同时,只有13%的Z世代对赞助广告没有强烈意见,婴儿潮一代的比例为26%。Z世代还最有可能对产品质量产生质疑,占比达到17%,而婴儿潮一代的比例最低,仅为8%。

随着社交电商不断发展,社媒平台也成为了一些消费者搜索和购买美容产品的目的地。7%的消费者认为社媒平台是他们最有可能开始搜索产品的地方。Z世代对社交电商也有更高的接受度,11%的Z世代消费者选择了社媒平台。

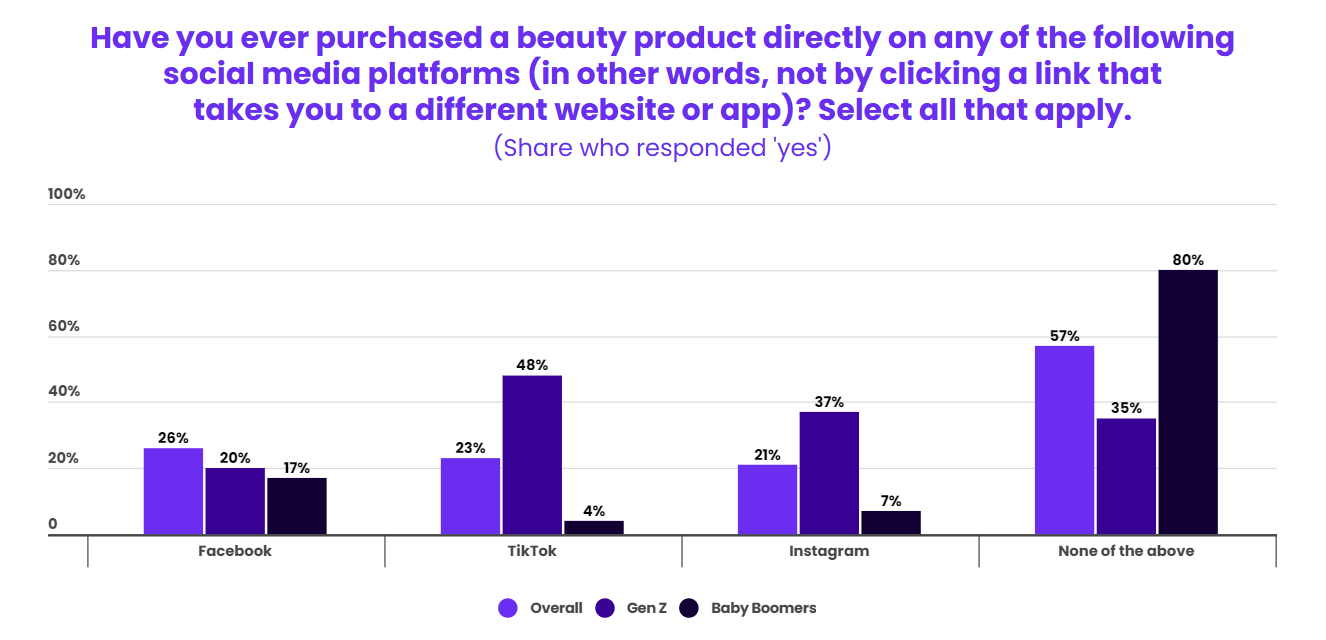

此外,超过40%的消费者表示他们至少在Facebook、Instagram或TikTok上直接购买过一次美容产品。其中TikTok(48%)和Instagram(37%)在Z世代中最受欢迎。不过,这一比例有可能被夸大,因为部分消费者实际可能在社媒平台上看到产品后转向其他网站或应用上购买,对于直接在社媒平台上购买的定义产生混淆。

五、消费者寻求个性化产品推荐和体验

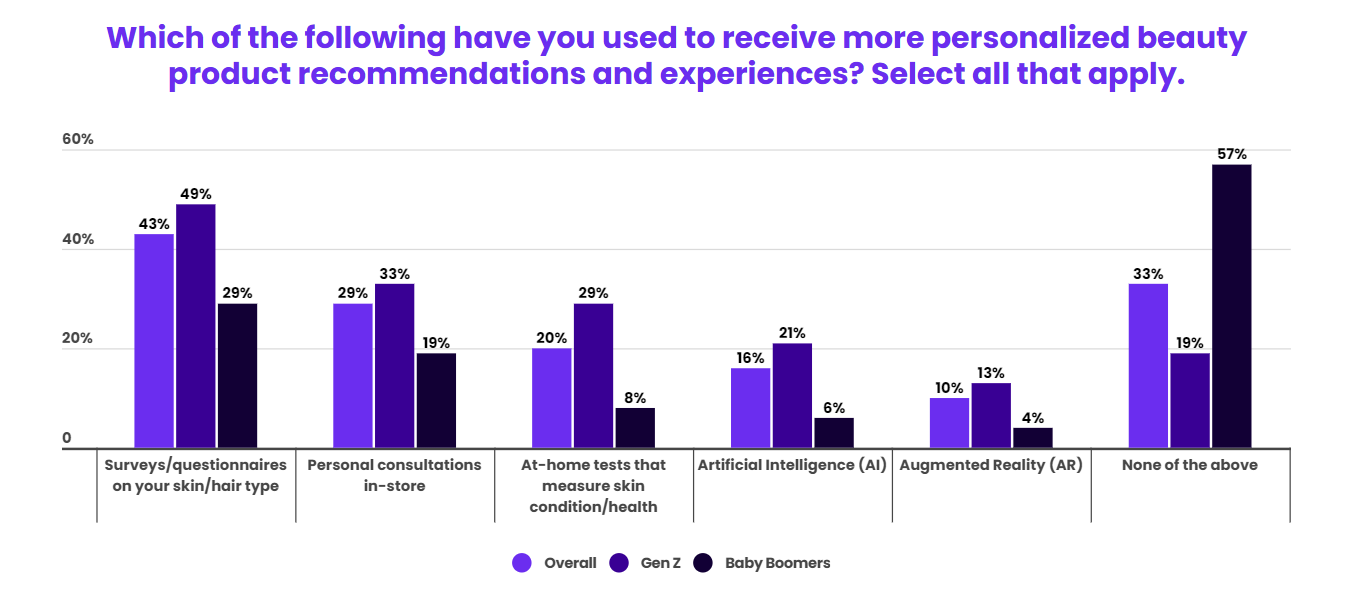

当被问及通过哪些方式来获得更加个性化的美容产品推荐和体验时,43%的消费者表示曾完成关于自己皮肤/头发类型的调查或问卷,近30%的消费者进行过店内个人咨询,20%的消费者会自行检测肤质,还有16%和10%的消费者通过AI、AR技术获取试用效果。此外,年轻消费者相对更倾向于寻求个性化推荐,只有19%的Z世代没有尝试过任何方式,而婴儿潮一代的比例高达57%。

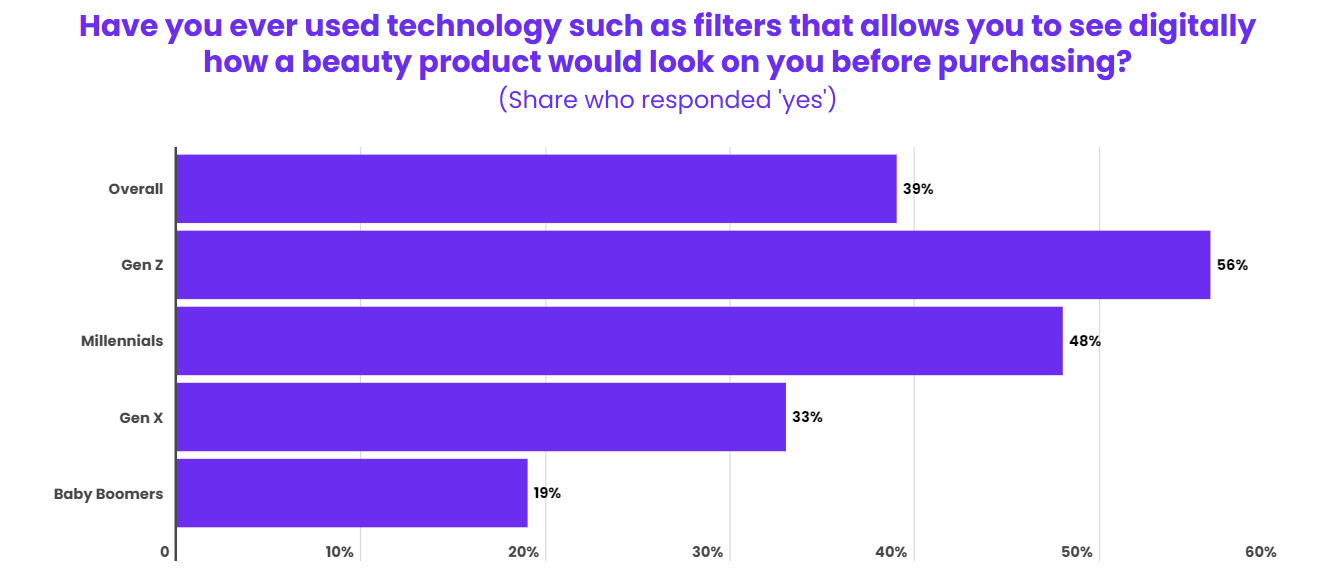

总体而言,近40%的消费者曾在购买美容产品前使用滤镜等数字技术进行虚拟试用体验,其中Z世代的比例达到56%,千禧一代为48%,X世代为33%,而婴儿潮一代对此类新兴技术的使用最少,仅占比19%。

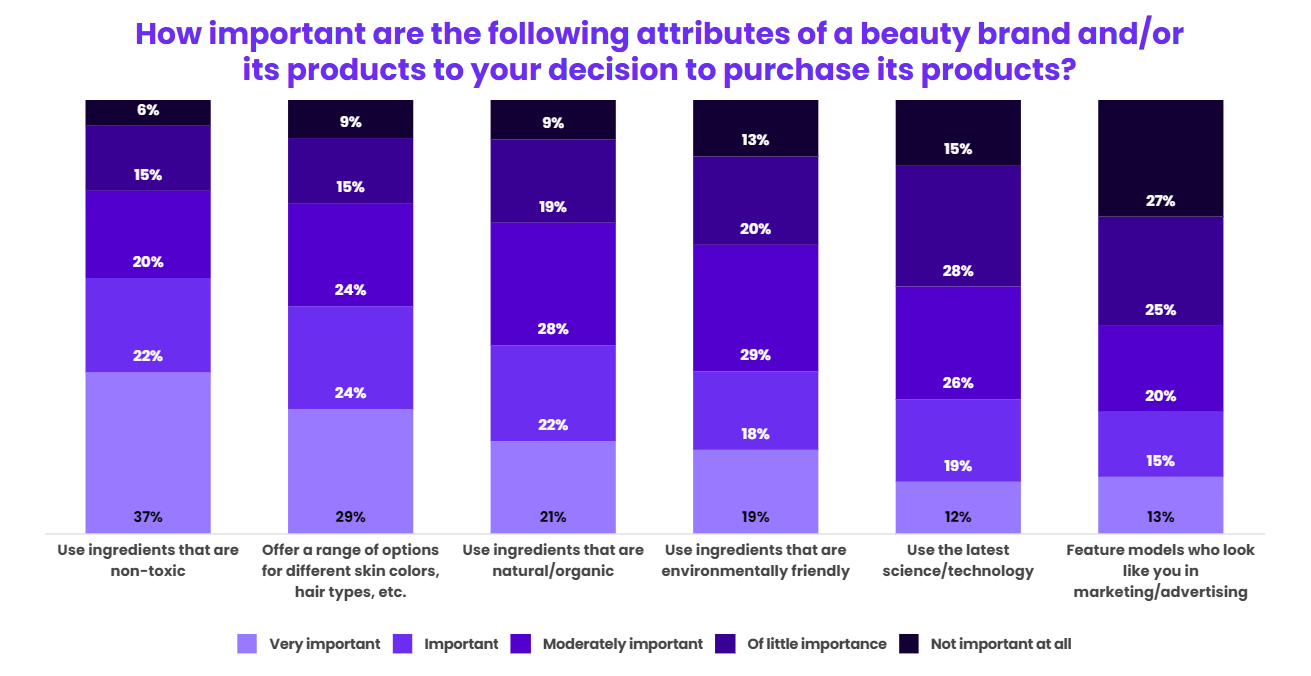

六、品牌特性对购买决策的影响

近60%的消费者表示,产品成分无毒是决定购买美容产品重要或非常重要的因素,只有6%的消费者表示这一点并不重要。超过50%的消费者还表示品牌为不同肤色和发质提供选择极为重要。

在注重多样化产品选择的同时,只有少部分消费者认为在营销/广告中展示与自己相似的模特很重要,而27%的消费者认为并不重要。此外,约20%消费者对有机、纯天然或环境友好的成分也较为看重。

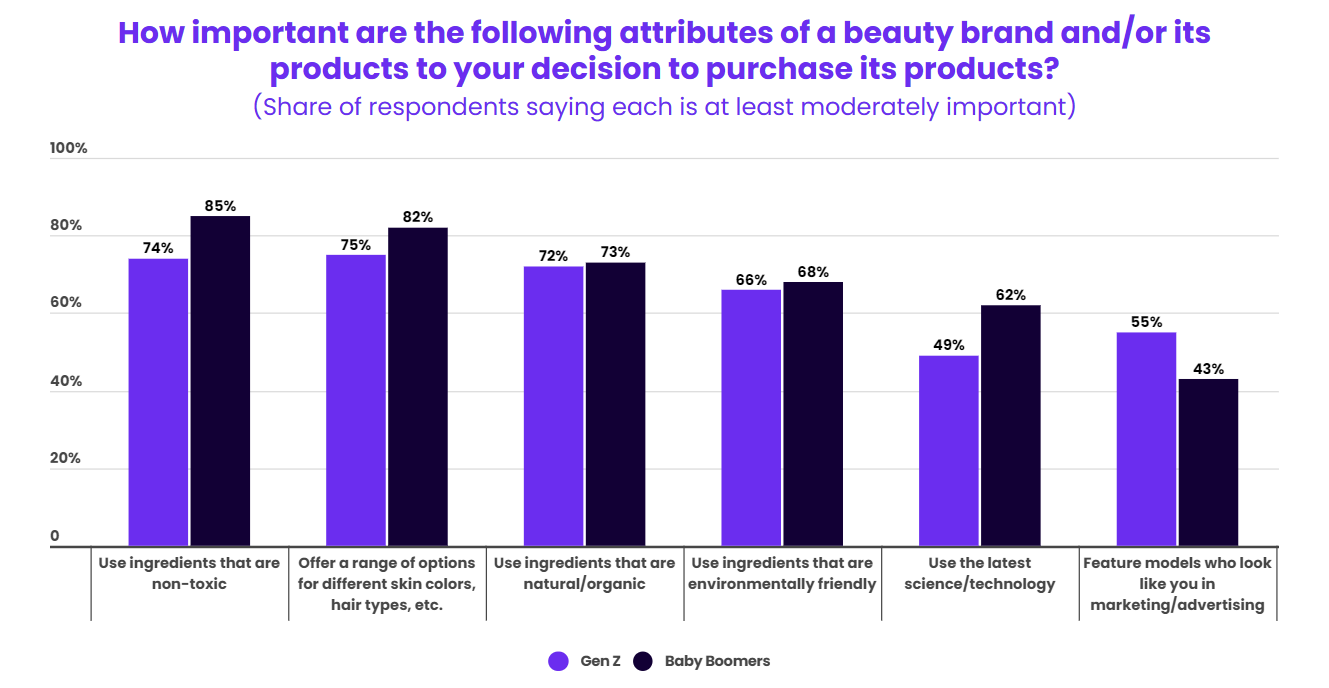

在代际差异上,只有19%的Z世代消费者认为广告中出现与他们相似的模特并不重要,婴儿潮一代的这一比例为37%。相比之下,婴儿潮一代最看重产品成分无毒(85%),而Z世代最看重品牌为不同受众提供的多样化选择(75%)。

总体而言,由于技术的快速变化、新平台的兴起以及Z世代不断增长的购买力,美国消费者的美容购物习惯在不断演变。品牌方和零售商需要顺应最新的趋势,针对自己的定位和目标受众制定更贴近的营销策略,力求在竞争激烈且飞速变化的市场中抢占更多份额。

作者✎ Rayna/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系:amz123happy

")