亚马逊日本站VAT来了!明年十月前上传税号

昨天亚马逊日本站发布了一个重要的通知,称从明年的10月1日起,日本政府发布的日本消费税合规发票存留制(JCT)正式生效,在亚马逊日本站上销售的卖家必须按照规定注册税号并上传到后台。

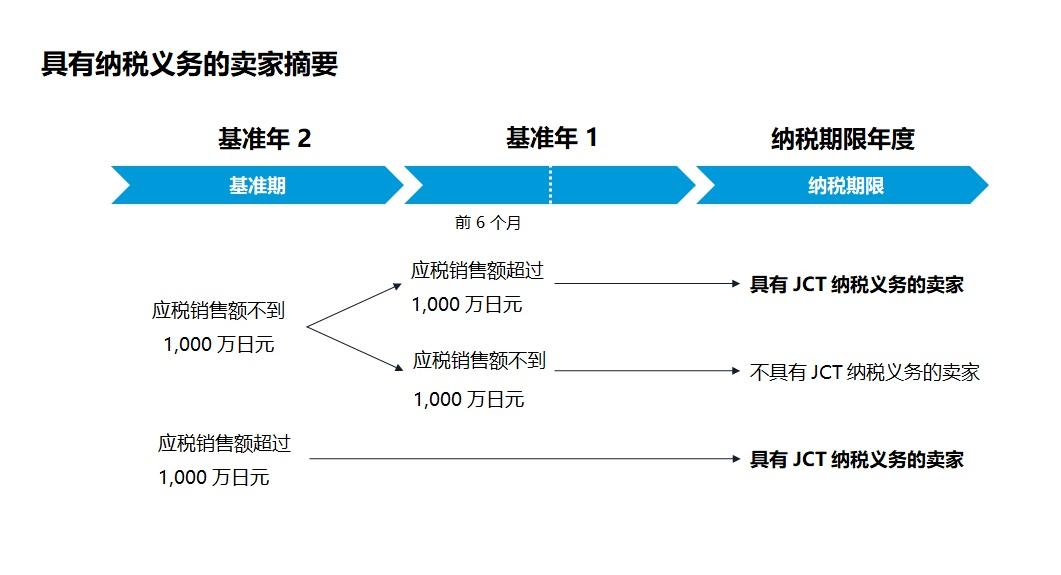

JCT政策要求电商平台的卖家需要提供相应的JCT税号,消费者在购买产品后可以用卖家的JCT税号来申请税务抵扣,目前亚马逊对卖家的要求就是必须在明年10月1日前上传好税号,至于发票亚马逊可以自动生成方便消费者自行下载,类似于欧洲的VCS服务。 和VAT不太一样的事,JCT征收的税种是消费税,我们之前在讲日本站的时候提到过日本站目前是默认10%消费税的,也就是说卖家在价格的时候,日本站会直接认定为含税价,在成交后计算收益时会自动扣去相应的税金,所以卖家不用传消费税号也一样卖货,反正都按10%扣。 而这次日本税改其实就是强制实行发票存留,方便有税务抵扣需求的买家用发票抵扣自身税务。一般是用在企业和独资企业客户会用到这种抵扣项目,和普通消费者关系不大。所以这次日本JCT税改,更多的意义就是进行类似VAT的税务合规化。 和VAT一样,这次日本税改也是有划分符合条件,需要上传JCT税号的卖家范围的。 日本消费税JCT税号注册范围 JCT 税号是由日本税务机构下发给申请企业的税务编号,当符合以下任一条件时,卖家就需要成为 JCT 纳税实体,有义务按规定注册税号并缴税: ●卖家在基准期内的应税销售额超过 1,000 万日元。 ●卖家在当前基准期内的应税销售额不超过 1,000 万日元,但在上一个基准年上半年的应税销售额超过 1,000 万日元。 ●卖家的公司注册资本金在 1,000 万日元以上。 有一个比较清晰的图大家可以看下,就能理解上面哪些情况需要注册JCT。 关于基准期是多少官方也给到了说法,基准期是按照不同的卖家类型进行划分的,如果卖家是独资企业,基准年就是是从自然年的 1 月到 12 月。如果是普通公司,基准年取决于公司注册国家,日本公司的话,基准年通常是 4 月至次年 3 月。而中国公司的基准年还是是 1 月至 12 月。 总结以下,如果你是一个每年年销售超过1000万日元的卖家,那你妥妥是需要注册JCT税号的范围内,如果去年没有,但是今年上半年有超过1000万,也是范围内。一直没有1000万年销售的卖家就不再JCT的范围内。注意,这不代表这部分卖家可以不缴纳消费税,而是不需要注册JCT税号,消费税还是会按照老规则扣缴。而且这部分不需要注册JCT税号的卖家,同样也没法实现税改功能(自动提供发票供企业买家抵税)。

")