2018年度电商平台总结及趋势报告:超120万新卖家入驻亚马逊

2018年刚过去不久,希望现在回顾2018,展望2019还不算太晚。AMZ123了解到,2018年年末,电商情报该公司Marketplace Pulse发布2018年度电商平台总结报告,对美国各大电商平台,包括亚马逊、eBay、沃尔玛、Etsy、Wish、Facebook和谷歌在内的电商平台等进行的深入分析,帮助卖家及电商企业回顾2018年的机遇与挑战,展望2019年。

报告显示全美最大的在线零售商并非亚马逊本身,而是亚马逊平台上的卖家。据 eMarketer 估计,2018年,亚马逊上数百万卖家的电商销售额占美国电商总销售额的 31.3%,接近亚马逊自营的2倍,具体数据如下图所示:

2018年,亚马逊平台整体销售额为1750亿美元,占亚马逊2580亿美元美国商品交易总额的68%。去年,亚马逊平台销售额增长35.6%,而亚马逊自营销售额增长17.5%。美国第二大卖家平台eBay的商品交易总额为350亿美元,亚马逊平台的销售额是它的整整5倍。接下来是Etsy和Wish,商品交易总额分别为近20亿美元,最后是沃尔玛平台。

简而言之,2018年,电商行业继续围绕着亚马逊转。亚马逊在美国和国际的业务不断增长,而且它下定决心,努力成为好的零售商、产品开发商和电商平台。而亚马逊的快速成长离不开它的电商平台、FBA和Prime会员制度的支持。亚马逊上销售的许多产品来自中国。亚马逊的竞争对手试图模仿其免费的两日达配送服务,但失败了,而这也仅仅只是一方面,其他平台还有很多需要向亚马逊学习的地方。目前,eBay正在转型;沃尔玛平台做得还不错;Jet.com被消费者遗忘;Google和Facebook正试图进军电商市场;至于Wish和Etsy都找到了自己的利基,并逐步成长。总的来说,亚马逊的服务暂时还让其他电商平台望尘莫及,亚马逊广告的兴起也催发了一个全新的行业,即亚马逊品牌代理公司。

1、亚马逊卖家“漏斗”

2、亚马逊中国卖家比例

3、亚马逊平台的增长趋势

4、亚马逊FBA

5、免费两天送货服务

6、其他平台:

沃尔玛

Jet.com

eBay的转型

谷歌购物

Etsy

Wish

7、亚马逊生态系统

8、亚马逊广告

9、亚马逊自有品牌

10、亚马逊上卖家销售品牌产品的机会锐减

以下是具体的报告内容

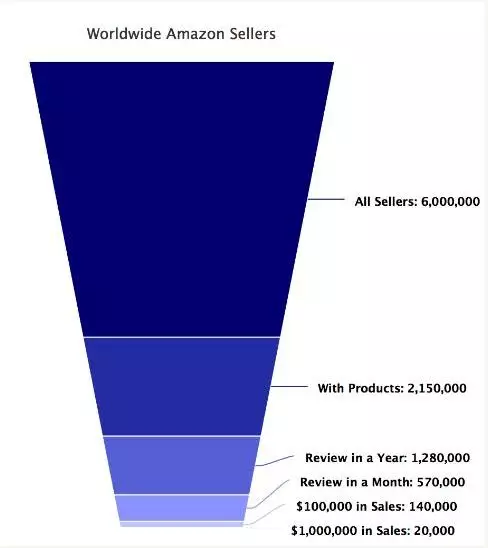

据报告显示,目前亚马逊在全球拥有超过200万的卖家。平台规模庞大已经众所周知,但该平台规模大并不仅限于卖家数量庞大,还有更好的衡量指标,包括全球有2万卖家销售额在100万美元及以上,有14万卖家销售额在10万美元及以上,平台有250万活跃卖家:

如下图所示,从亚马逊全球卖家“漏斗”中,可以看到,最上层显示亚马逊有超过600万卖家,但销售额在100万美元或以上的卖家只有2万名,这底层2万名卖家正是推动亚马逊销售额增长的主力军。

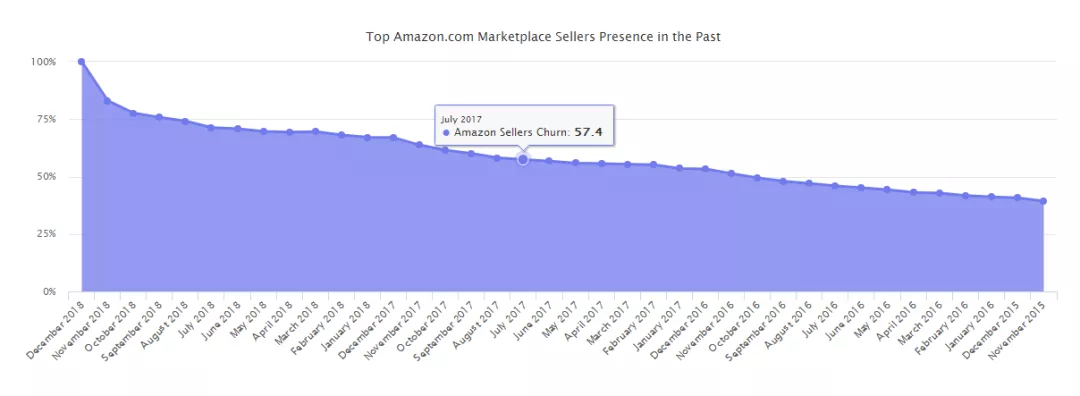

如下图所示,分析下目前亚马逊Top卖家中,在1年前是Top卖家的有近67%;在2年前是Top卖家的有53%;在3年前是Top卖家的有41%。相对较低的卖家流失率凸显了卖家们对亚马逊的长期依赖。

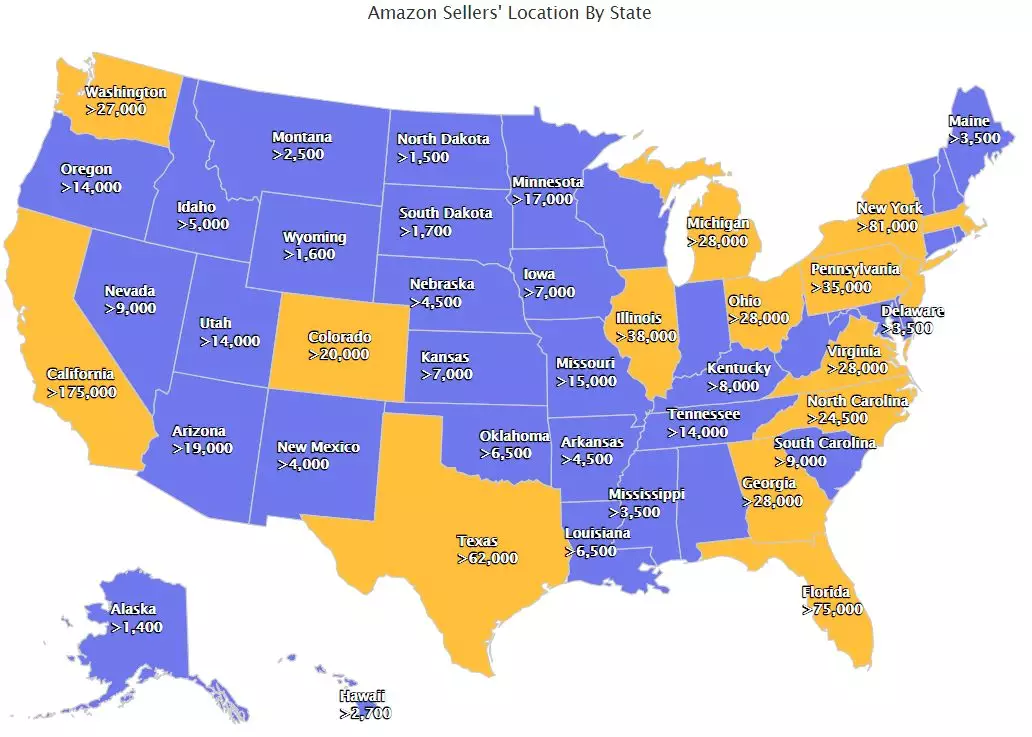

此外,报告还显示,有超过100万美国的中小企业在亚马逊上销售产品。美国本土卖家大多来自加利福尼亚州,占所有美国卖家的18%,他主要来自纽约、佛罗里达和德克萨斯等州。这四个州的亚马逊美国卖家占整体的40%。以下是亚马逊美国卖家分布图:

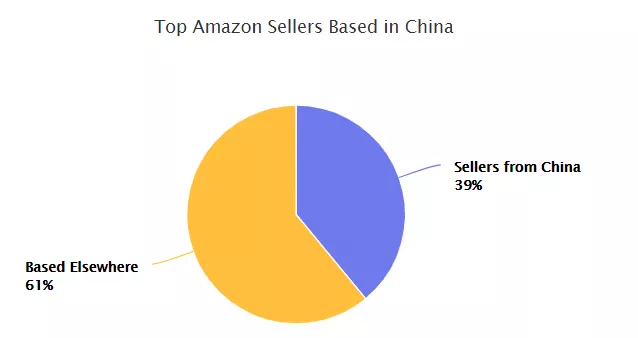

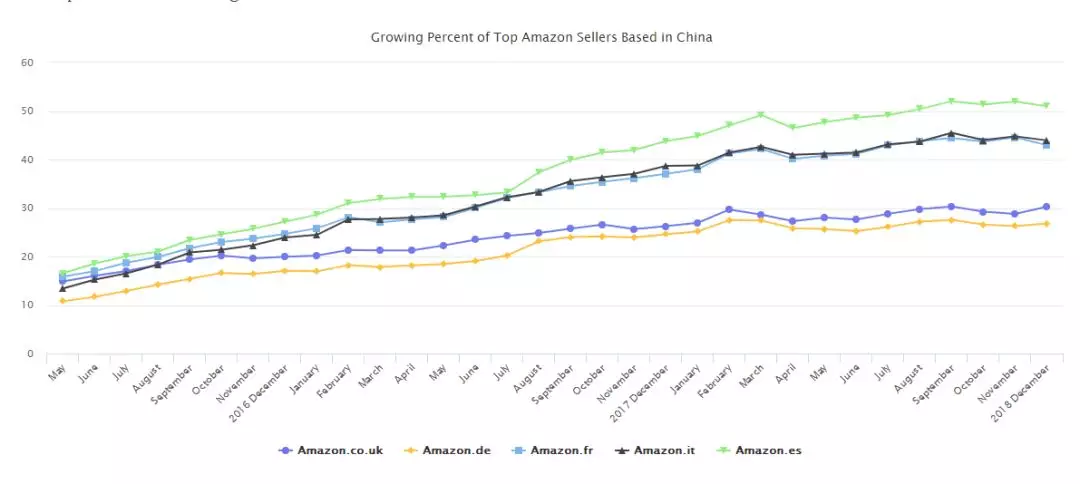

基于亚马逊5个欧洲站点(西班牙、意大利、法国、英国和德国)的平均数据来看,亚马逊欧洲站点上有近39%的Top卖家来自中国。据欧盟法律,欧洲零售商必须披露企业商业信息,而美国却没有。

据了解,2年前,亚马逊欧洲站中国卖家比例只有15%,但在2年后,这一数字翻了一番,达到了39%。

但是,美国站上中国卖家的比例绝不低于欧洲站的39%,甚至可能更高。由于美国站销售额是最高的,因此卖家对美国站兴趣最大。在2016年的一项研究中,Payoneer采访了900名中国卖家,发现62%的受访者在亚马逊平台上销售产品,其中又有91%在美国站上销售。

2018年12月6-7日,第4届亚马逊全球开店卖家峰会在浙江宁波举行,有超过1万中国卖家出席该峰会。观看在线直播的人数更是实际人数的2倍。相比之下,2018年亚马逊在美国举办的唯一一次名为“Boost with FBA”的活动参与卖家数量却不到3000名。但活动的大小并不重要,两者主题的不同才值得一提。美国“Boost with FBA”主要集中于库存管理和开启FBA发货建议,而中国的亚马逊全球开店卖家峰会,则是关于卖家业务的国际扩张、产品创新和品牌建设。

亚马逊在中国传达的信息很简单:在产品上创新,打造自主品牌,扩张全球业务,而且效果确实显著。

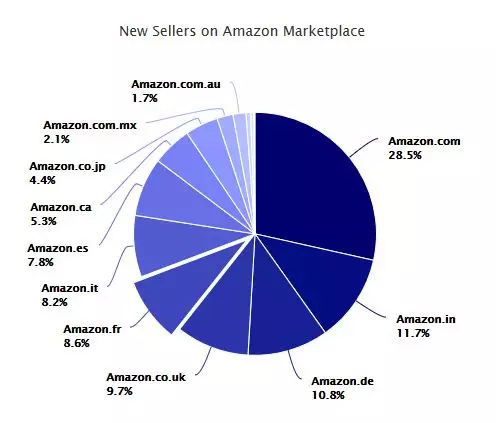

报告显示,2018年,有超过120万新卖家加入了亚马逊平台,平均下来每天约3459个,每小时约144个,每分钟超过2个的新卖家加入。

大部分亚马逊的新卖家主要入驻美国站、印度站和德国站等站点销售(如下图),但他们中只有极少数才会成为亚马逊活跃卖家,许多新卖家甚至连一个产品都没有上架过。

(1)亚马逊印度站

亚马逊花了4年时间才将印度站从0卖家“拉扯”至20万卖家,但仅仅用了一年多的时间将数量翻了一番。亚马逊印度站于2013年6月推出,并花了37个月的时间,于2016年7月实现了第一个里程碑,吸引了10万卖家入驻。接着,又花了11个月时间,于2017年6月让卖家数量翻了一番,达20万。自那以后,卖家数量就开始猛增,8个月内(至2018年2月)飞速增至30万卖家,并仅在7个月后(2018年9月),卖家数量就突破了40万。

(2)亚马逊澳洲站

亚马逊2017年12月推出的澳洲站可能并没有达到宣传效果,但该公司有望在未来数年内将服务一项一项落实。亚马逊澳大利亚地区经理Rocco Braeuniger表示:“2018年是对亚马逊澳洲站来说是很重要的一年,但好戏才刚刚开始。”亚马逊成功地将产品种类从上线时的750万种增加到2018年年底的近1亿个。其中2000多万种类来自亚马逊美国站,买家可通过 Global Store购买。平台卖家数量的增长推动了产品范围的不断扩大。在短短一年的时间内,澳洲站卖家就从2000家增加到25000家。其中40%的卖家(确切地说是10000家)来自澳大利亚,其余的卖家都是国际卖家,大部分是中国卖家。

目前亚马逊澳洲站已经分别给卖家和买家提供了FBA物流服务和Prime会员服务。在推出之前,亚马逊澳洲站每月能吸引400万至500万访客,推出后访问量也一直稳步增长。2018年以来,亚马逊澳洲站的流量翻了一番。据SimilarWeb数据显示,2018年11月访客最多,达到1630万,超过了2017年12月的访问量,创下历史新高。

目前,亚马逊在全球拥有超过1亿Prime会员,这让Prime会员计划成为世界上最大的忠诚度计划之一,而Prime会员作为一个消费群体也正在影响整个零售业。其他零售商不仅开始意识到必须提供免费的两日达服务,其他平台也在寻找使用自己的运输方式来为消费者提供一致的送货体验。

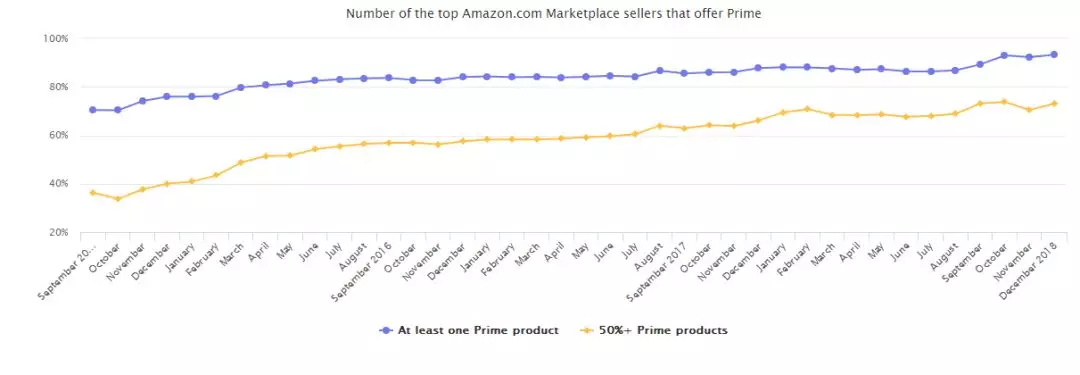

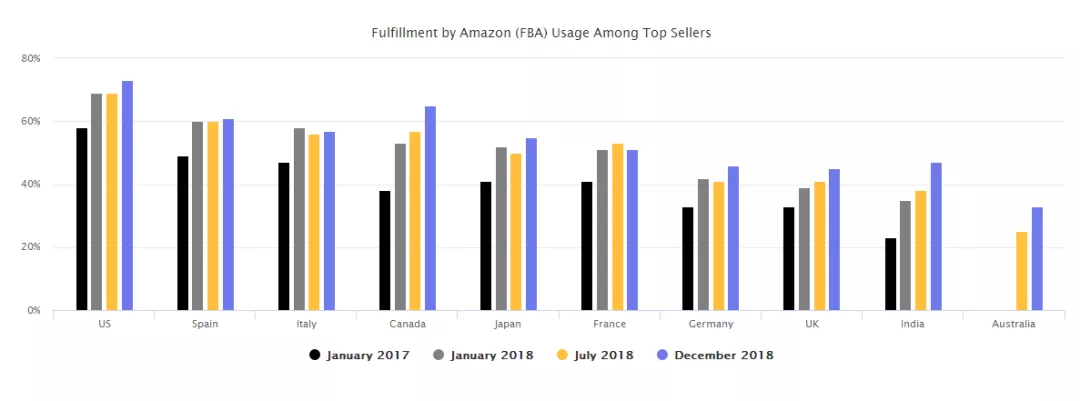

如下图所示,为买家提供Prime产品的卖家数量稳步增长。2018年,有超过90%的Top卖家现在至少销售一种Prime标志产品,高于3年前(2015年)的70%。此外,73%的Top卖家销售的产品中有超过一半符合Prime资格,高于3年前的40%。卖家选择将库存存储在亚马逊的物流中心中并不仅仅是因为更方便或更便宜,而是通过FBA发货可以借助亚马逊上打开消费者渠道。几年来,那些FBA发货卖家往往因为有Prime标志而比其他卖家更成功。

归功于FBA发货,亚马逊Prime产品范围得以不断获得增长。亚马逊于2006年9月19日推出FBA物流服务,它让卖家可以将大部分产品库存寄送到亚马逊仓库,之后发货、物流等均由亚马逊负责,亚马逊会收取一定的费用。而从FBA卖家那购买产品的亚马逊消费者将可以享受免费的两日达服务。FBA卖家在竞争“黄金购物车”( Buy Box)时,也会更有优势。目前FBA已成为“亚马逊飞轮”的发展基石。

在所有亚马逊站点上, FBA发货卖家数量都在增加。2018年2月26日,亚马逊澳洲站也推出了FBA服务。之后10个月内,亚马逊澳洲站FBA发货卖家比例增长至33%。

使用FBA发货的卖家平均刊登的产品数量少于自发货卖家。这是因为在使用FBA时刊登产品需要先将产品发送到亚马逊仓库。例如,许多图书卖家刊登了数十万种产品,但由于仓储费用高,很少使用FBA发货。

亚马逊于2005年推出了Prime计划,为Prime会员提供1亿种产品的免费两日达服务。如今,免费的两日达送货服务是所有零售商都需要达到的一项硬性指标。

但事实上,要真正实现免费两天送货服务很困难。除了对库存管理、物流统筹等方面有极高的要求外,成本也极其昂贵。因此独立经营的小店(mom-and-pop shops)或小型零售商都难以实现免费两天送货服务。

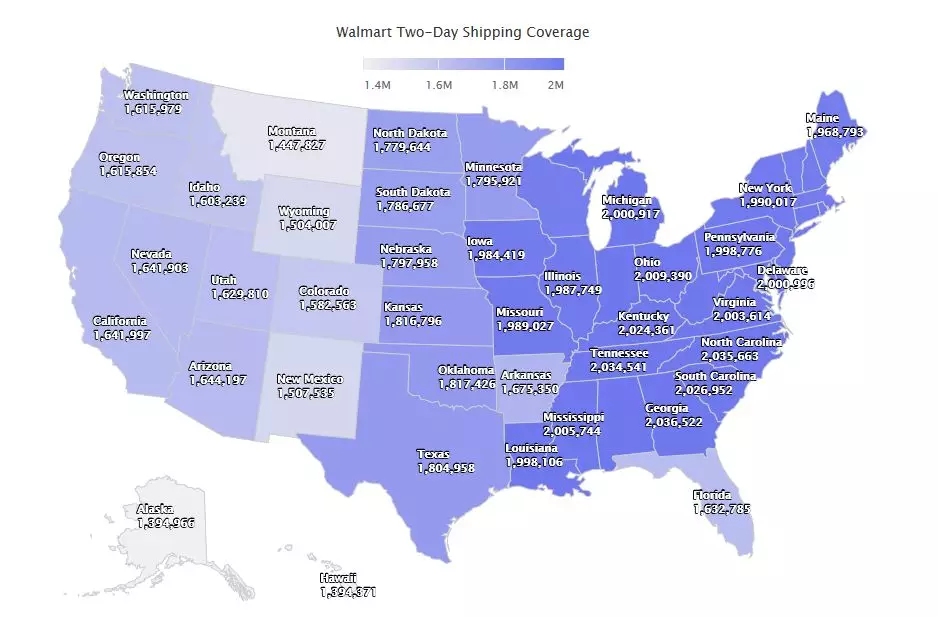

沃尔玛作为全美最大的零售商,拥有近5000家门店和近10家电商物流中心,都还不能实现免费的两天送货服务。如下图所示,沃尔玛有200万件产品可以让东部沿海地区客户享受2天发货服务,但这一数据在西海岸却只有160万件产品,减少了20%。在蒙大拿州或怀俄明州等州,只有150万种产品才能享受两日达服务。

2017年,沃尔玛有200万种产品提供免费两天送货服务。但迄今为止,该数目一直未能增长。Prime服务是亚马逊的制胜武器,如果沃尔玛无法提供类似的服务与之匹敌,那么讨论沃尔玛与亚马逊电商之战谁输谁赢就没有意义了。沃尔玛没有提供类似FBA的物流服务,如果没有类似的服务,就算平台品类范围不断增长,也没办法推动两日达服务发展。

2017年9月,eBay推出了一个名为保证送达(Guaranteed Delivery)的新功能。消费者可以过滤搜索结果,显示3天或更短时间内提供保证送达的商品。eBay对年交易量超过100单,延迟发货率不超过5%,订单处理时间不超过24小时的卖家产品自动开放保证送达服务。

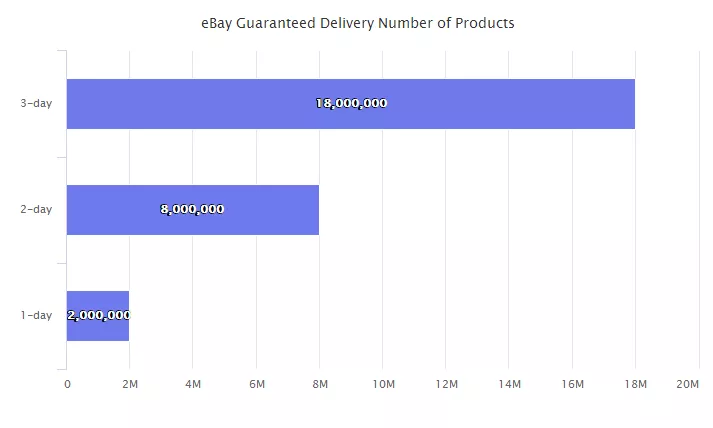

据统计,eBay美国站8亿件商品中,有1800万件商品提供3天保证送达,800万件商品提供2天保证送达,近200万件商品提供下单第第2天(1天)保证送达。

对eBay来说,Guaranteed Delivery是一种新尝试。它提供类似亚马逊Prime会员一样的便利,但没有收取会员费,也没有仓库。正如沃尔玛美国电商市场总裁兼首席执行官Marc Lore所说:“在当今的电商世界中,两天免费送货服务是平台的筹码。”eBay希望提供同样的服务,但与亚马逊或沃尔玛不同的是,它希望在不投资基础设施的情况下实现这一目标。

eBay的做法也许是对的,但是,它想提供一个能与亚马逊FBA角逐的服务已经太晚了,而且如果真要与FBA竞争也可能需要数年时间。然而,在eBay产品品类中,保证快速发货的产品比例相对较小。eBay上千万卖家大多数都是小型企业,如果不使用第三方物流的话,他们就无法在全美范围内提供快速发货服务。

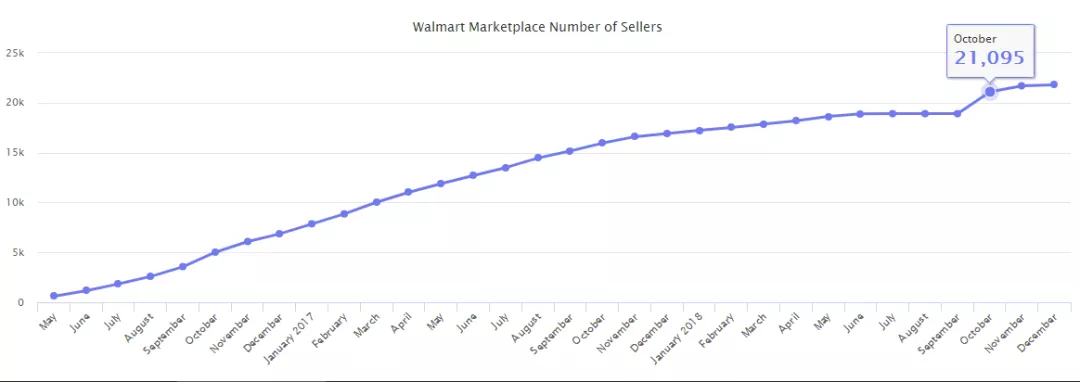

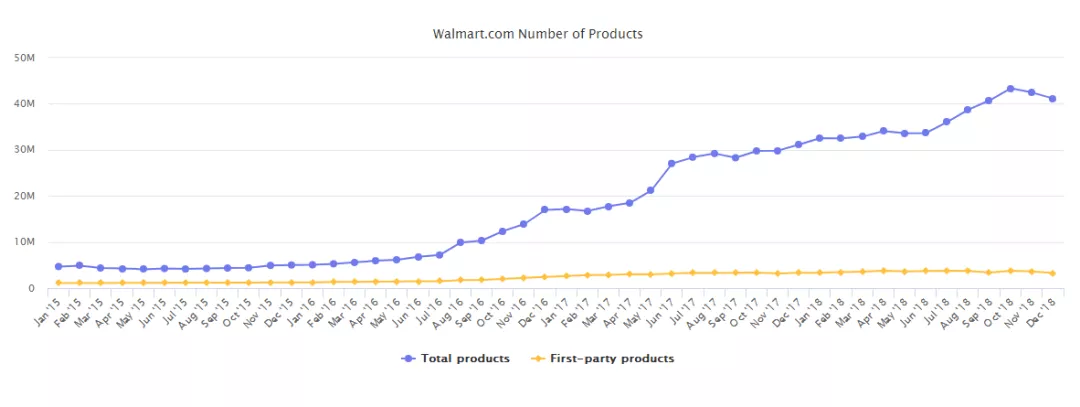

沃尔玛平台卖家已经超过了2.1万。2018年又有近5000名新卖家加入沃尔玛平台。该公司预计到2018年底,美国电商销售额达160亿美元,同比去年增长40%,其中主要是来自平台的销售额,但目前不清楚沃尔玛平台贡献了多少GMV。以下是沃尔玛平台卖家数量增长数据:

沃尔玛平台共有超过4200万种产品,但沃尔玛自营仅有350万种,其余的均来自平台卖家。在短短3年时间内,沃尔玛利用平台将产品范围扩增了10倍:从2015年1月的450万种产品增长到2018年12月的4200万种产品。

沃尔玛自营库存从2015年初的110万件增加到2017年1月的260万件,2018年为360万。与此同时,第三方库存从2015年初的350万件增长到接近3900万件:

沃尔玛自营营销策略仍然侧重于在前1百万个SKU上,其余的都留给了平台卖家。

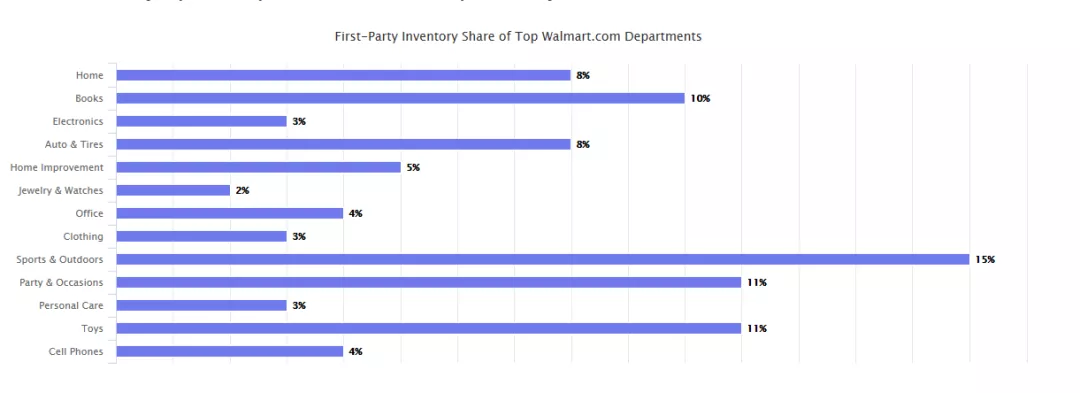

家居用品、书籍、电子产品和汽车&轮胎是沃尔玛平台上的主要产品类别。家居类拥有近1200万种产品,是产品最多的品类。此外,如下图所示,在沃尔玛畅销品类中,沃尔玛自营产品的份额还是有一定差异的:

沃尔玛平台上销售的电子产品中,只有3%来自沃尔玛自营。在珠宝和手表这一类,沃尔玛自营只占2%,即270万件珠宝和手表产品只有6万件是沃尔玛自营。然而,在某些品类,如户外运动用品和玩具,沃尔玛自营的库存占整体的比例较为庞大。

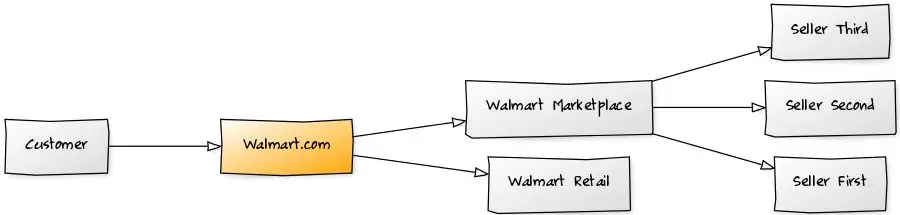

沃尔玛同一平台,两种体验

然而,消费者在沃尔玛平台上有两种不同的体验。平台让沃尔玛的品类范围扩大了,但却从未融入到沃尔玛生态系统中。在沃尔玛自营购买商品时,用户可以将商品退回任一家沃尔玛。但从平台购买商品的话则不可以。当用户对商品或价格不满意时,可以打电话给沃尔玛,但在平台上购买商品时却不行,他们必须给卖家发电子邮件。

最近,沃尔玛推出了门店自助终端,用户可以浏览沃尔玛平台上的所有产品,除了平台卖家销售的商品。

消费者想要的平台是简单易操作的平台,对他们来说,像沃尔玛、eBay或亚马逊平台只是一个普通的零售网站,他们只想简简单单买个东西,并不想单独与卖家打交道。这点不同于Etsy,Etsy平台上卖家的产品是独特的,许多买家希望与卖家建立关系从而买到自己想要的产品。

沃尔玛现在意识到了这一点,并表示:”无论是沃尔玛自营产品还是第三方卖家销售的产品,希望我们的客户都能获得一致、轻松的体验。”改善退货体验是第一步。该公司已表示,将利用全国4700家商店的优势让平台销售的商品退货更容易。

自从2016年8月沃尔玛收购Jet.com起,Jet.com访问量逐月增加,并在2016年夏季达到了峰值。但从以后,Jet.com的访问量就逐渐下降,如下图所示:

沃尔玛总裁兼首席执行官Doug McMillon表示:”我们现在在全没范围内加大了对沃尔玛的投资,并减少了对Jet.com的营销支出,这是Jet.com流量下降直接原因。”Jet.com似乎还没有建立一个庞大消费者群体。

Doug McMillon表示:“Jet.com将经历一段时间的调整,它将在未来重新出发,但重点放在特殊的市场和商机上,而沃尔玛将是业务的大基础、重要组成部分,因此我们将优先发展沃尔玛。”

8、eBay正在转型中

eBay上销售的89%的产品是固定价格产品,尽管eBay已经从拍卖平台转变为零售平台,但人们对它的印象似乎没有改变。

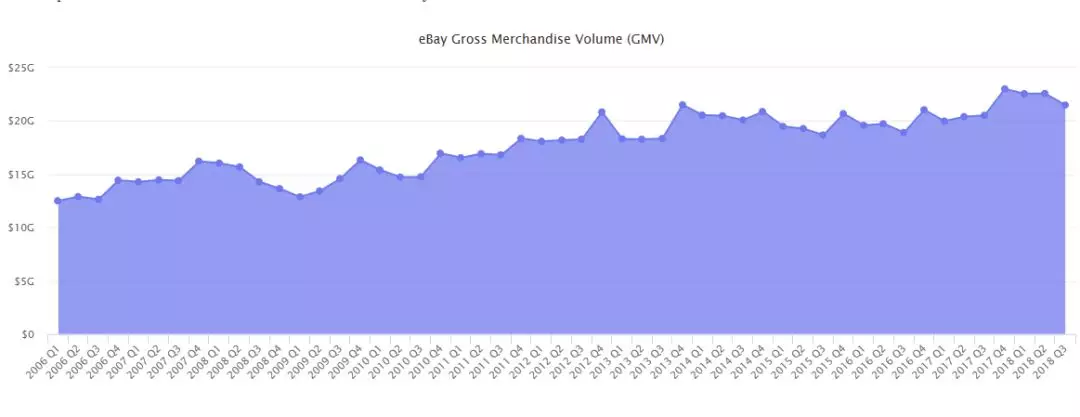

不过eBay的商品交易总额正在增长,虽说比不上美国整体电商零售额的增长。eBay经常被遗忘的一个原因是很少有品牌将其视为一个渠道。网站上出售的大多数商品都来自数以千万计的第三方卖家。这本身不是问题,但这意味着很少有品牌能像对待其他电商平台一样(特别是亚马逊),与eBay建立起联系。以下是eBay商品交易总额数据:

eBay花了数年时间通过其结构化数据计划(允许eBay将类似的listings 分组放到统一产品页面,类似亚马逊的Buy Box),为卖家提供了保证送达服务和营销服务,来巩固其美国第2大电商平台的位置,但2018年它并没有带来任何新的东西。

9、谷歌觉醒——Google ShoppingActions

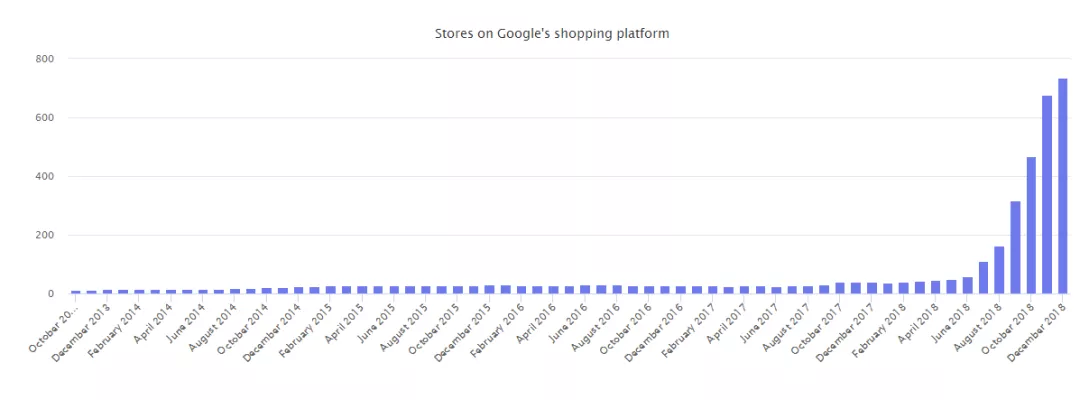

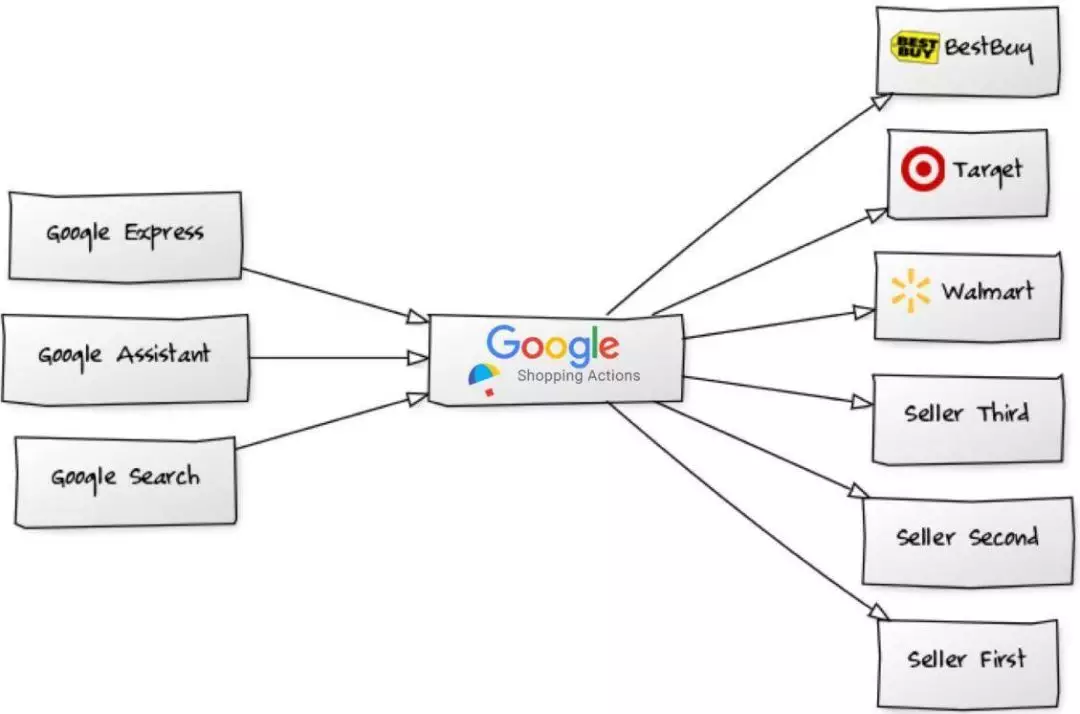

许多人都不知道,谷歌正在准备进军电商市场。20年来,开发购物模式的尝试都失败了。于是选择孤注一掷,即邀请亚马逊、eBay和沃尔玛平台的Top卖家在谷歌上销售产品。11月初,Google Shopping Actions已经超过了500家商店。其中大部分是在过去4个月里增加的。现在,平台上每周还新增30多个商家。这在4年多前,还网站上只有30个商家。

与其他平台相比,谷歌的购物平台是最中立的。谷歌没有像其他平台那样照搬亚马逊的FBA服务,也不像eBay那样为消费者提供产品评论,平台上的产品评论甚至都是从其他网站搬运来的。然而,谷歌的平台模式比其他平台更突出所加入的商店。

以前谷歌的购物网站叫做Google Express(也叫Google Shopping Express),但目前已经是Shopping Actions的一部分。安卓手机的用户可以谷歌Assistant查看谷歌商家的产品,也可以使用Google Home进行语音购物。

据调查显示,近一半(46.7%)的美国消费者产品搜索从亚马逊开始,而只有34.6%用户先上谷歌搜索。大多数先去谷歌搜索的消费者很快就去了亚马逊、沃尔玛等网站,谷歌希望挽留这些用户。据 Bloomberg报道,中国第2大电商平台京东不久也将在谷歌的购物平台上推出旗舰店。

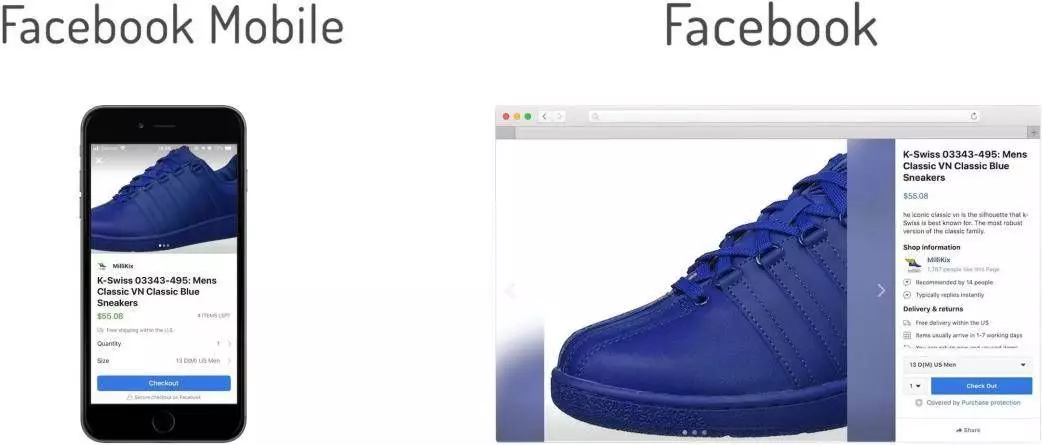

Facebook过去10年里一直在研究电商市场,但其一连串的零售举措大都以失败告终,直到2年前,才开始出现了转机。自2016年10月以来,Facebook一直在构建分类广告卖家平台。从2018年夏天开始,Facebook已经悄悄地扩大其平台Facebook Marketplac,包括招募卖家。目前该平台已经有超过了150个卖家。

Facebook marketplace可以让消费者在不离开Facebook.com或Facebook App的前提下购买商品,并且大部分功能与其他电商卖家平台相同。该平台上的产品也有评级和评论,用户可以按品类浏览,并且该平台也有推荐功能。就眼下来看,Facebook Marketplace还比较粗略,用户在平台上仅限搜索,并且没有提供靠谱的推荐或管理功能。例如,在Facebook.com网页中,唯一可以筛选的只有价格范围。剩下的,用户只能看到长长的产品列表。

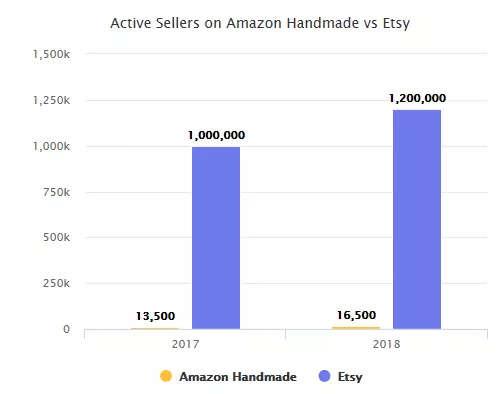

2015年10月亚马逊推出了Amazon Handmade ,被誉为“Etsy杀手”,许多人都猜想Etsy可能就要倒闭了。众所周知,Etsy主打手工艺品,而Amazon Handmade的推出,无疑是给Etsy带来威胁。然而,时至今日,Amazon Handmade在持续增长的同时,并没有对Etsy产生明显的影响。

目前,Etsy有超过120万卖家,销售多达5500多万种产品。Amazon Handmade的销量超过1.65万。一年内,在Etsy上上架产品的卖家数量增加了20万,而在亚马逊Handmade上仅增加3000家。只有1.3%的Etsy卖家同时在Amazon Handmade上销售产品。

虽然产品种类多少和卖家数量与整体平台增长没有直接关系,但不可否认,Etsy一致在持续增长。据Etsy数据报告,该公司2018年Q2商品销售总额(GMS)为9.017亿美元,同比增长20.4%。这是Esty商品销售总额连续第4个季度增长。但亚马逊还没有公布Amazon Handmade产品的销售或增长情况。

对于一些卖家来说,Amazon Handmade 是一个不错的销售渠道。确实也有一些卖家的营收甚至超过了Etsy卖家。但是,尽管亚马逊拥有庞大的网络流量和大批Prime会员,事实证明,亚马逊并非追求的每一件事都能获得成功。Etsy不仅是销售手工艺品和古董的平台,也是一个社区,这是亚马逊难以复制的。

2018年,Etsy在美国以外的国际市场上取得了进步。Etsy首席执行官Josh Silverman在Q1电话会议上表示,该公司的国际商品交易总额占总商品交易额的50%。国际商品销售总额是指美国之外的卖家和买家产生的交易额。这一数据在Q2和Q3也是如此。

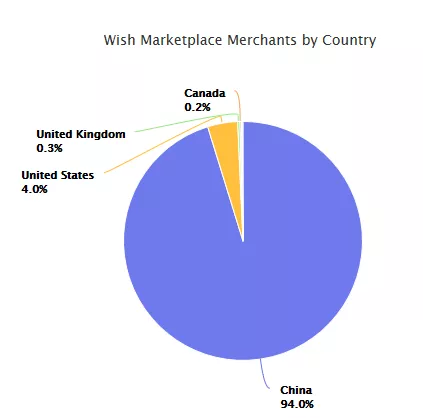

Wish是一款移动电商APP,主要面向对价格比较敏感的用户。该App每年通过商家直接向消费者销售价值数十亿美元的产品(Wish没有披露GMV)。在其不断增长的卖家名单中,有94%是中国卖家。

Wish成为有数十万卖家的平台,但由于它重点打造是低价产品,提供方便和高质量产品。因此几乎所有(94%)卖家都来自中国。美国占4%,英国占0.3%,加拿大占0.2%,印度占0.1%,澳大利亚占0.1%。其余的分布在世界各地。即使是在国际卖家中,也有许多人都在卖中国制造的商品。

2011年上线Wish 购物App在美国和欧洲都很受欢迎,是下载量最大的手机购物App之一,在iPhone 和Android系统的下载量都排名前5位。

Wish可能是美国唯一不想向亚马逊看齐的电商平台,这就是它有趣的地方。沃尔玛、eBay和最近的谷歌都在试图模仿亚马逊的策略,如:免费的两天送货服务、海量的产品目录以及便利性。然而,Wish关注的客户与期望和其他电商平台完全不同。该公司首席执行官Peter Szulczewski表示,并非所有的消费者都想要或者能付得起相同类型的服务。

当沃尔玛和谷歌推出新平台时,他们的想法是,卖家会蜂拥而至。但现实情况是,大多数卖家与亚马逊的合作过程都很顺利,不太可能分散注意力到别的网站。再说亚马逊提供可重复销售产品的功能,还有其他的如新品发布、评论、广告和其他技能方面的专业知识功能。

多渠道的概念,在几十个甚至数百个平台上销售,对卖家来说是不可能的事。随着亚马逊越来越大,越来越多的消费者加入Prime,也就有越来越多的卖家加入FBA。因此,对于这些卖家来说,多渠道只是让他们的业务看起来多样化,并非是他们的实际商业战略。多渠道仓储是一个悬而未决的问题,至少与FBA价格相比具有竞争力。

一位亚马逊卖家说到:“如果仅仅是为了比目前在亚马逊上的销量多出10%,那么在亚马逊以外的地方备货似乎并没有什么吸引力。”

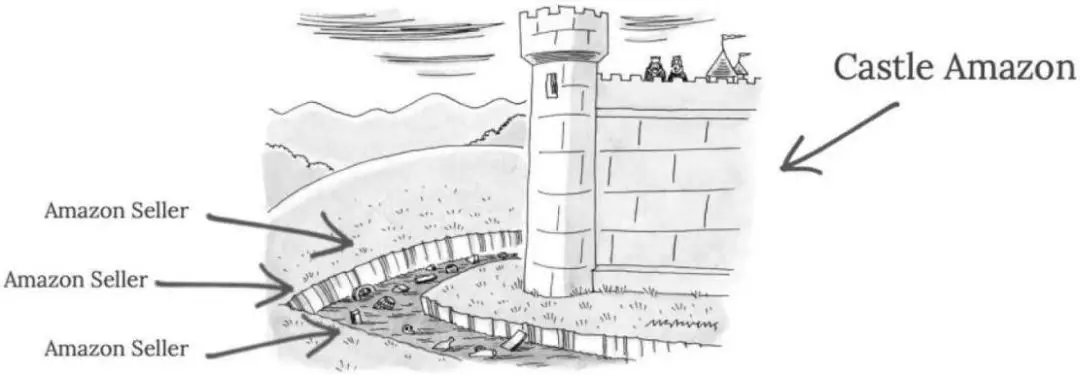

从整体来看,亚马逊的生态系统看起来确实像一座由牢不可破、由卖家这条“护城河”保护起来的城堡,而沃尔玛和eBay,没有“护城河”。因为他们没有亚马逊的基础设施:Prime和FBA。即使亚马逊继续打压一些卖家,改变政策,或增加费用,护城河也只会随着更多卖家的加入和更多的消费者加入Prime会员而加深。

亚马逊所有的服务,包括仓储、物流、国际扩张、贷款、广告等——都结合成一个以服务为基础的平台。它继续在卖家身上发力,因为只要他们有现金流来支持它,平台就会帮助推动营收增长。其他平台因为没有仓储和物流服务,所以无法实现同样的目标。

一个好的电商平台是受众和服务的结合。亚马逊不仅是最大的电商平台,而且拥有1亿Prime会员,再加上它建立的基础设施,这让它变得更强大了。像沃尔玛和eBay这样竞争激烈的卖家平台已经有广泛的受众,但服务却很薄弱。

亚马逊在全球拥有14个站点,包括美国、英国、德国、法国、加拿大、日本、印度、意大利、西班牙、墨西哥、澳大利亚、土耳其、巴西和中国。越来越多的卖家正在向国际市场扩张,例如,美国卖家在亚马逊欧洲站和日本站上开店,以吸引更多的客户。亚马逊还提供各种服务,以帮助卖家进行国际扩张。

2018年5月,亚马逊推出了Marketplace AppStore,其中包括处理定价、库存、广告和其他专业卖家所需的软件工具。亚马逊的软件产业早已存在,但AppStore让卖家更容易发现新的工具。

14、亚马逊广告

2018年,亚马逊成为美国第三大数字广告平台,仅次于Facebook和谷歌。虽然Facebook和谷歌共占据了美国在线广告市场份额的一半以上,但亚马逊广告的市场份额增长速度是这两家的6倍。

亚马逊广告行业值得关注。亚马逊正向全方位引流、站内广告可归因的营销模式发展。以前,亚马逊很少与卖家和品牌商分享数据。但它开始尝试与广告公司和品牌商进行合作。有专家表示,亚马逊将开启向品牌商和广告代理公司提供数据的服务。

亚马逊正成为一个按需付费的平台。对卖家与品牌而言,与其因为在平台上没有曝光率而卖不出东西,还不如付钱给亚马逊确保自己出现在搜索结果页里。互联网让来自世界各地的任何产品都可以在亚马逊上买到。但是消费者如何找到你的品牌呢?亚马逊广告是最好的途径。

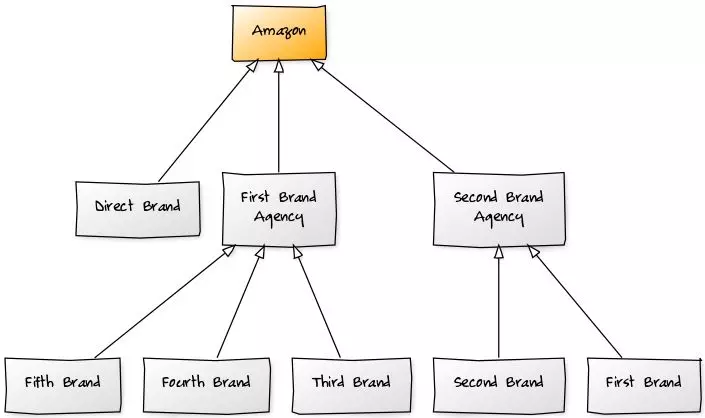

过去几年,一些品牌商纠结于是否在亚马逊上投放广告,以及该如何在亚马逊投放广告上。因此一个新的行业出现了——亚马逊品牌代理公司(Amazon brand agencies)。

亚马逊品牌代理同样也是数字营销顾问、营销代理、战略咨询顾问等,它们帮品牌创建产品listing、优化品牌内容及关键词、投放站内广告等。这些事情曾经都是亚马逊自营品牌商自己做的事情,但是随着亚马逊自动化的发展,这些自营品牌商不用自己动手了。对于许多品牌来说,他们在亚马逊上解决了这些问题的同时又保留有自己管理权。

亚马逊品牌代理公司(Amazon brand agencies)最大的推动因素是亚马逊上的广告。WPP是全球最大的广告公司(按营收来衡量)。2017年,WPP的客户通过WPP在Facebook和谷歌投放广告,共计花费70亿美元。Facebook和Google平台都是自助投放广告,看起来很简单方便的样子。但事实上,大多数企业为了能获得更好的利润,会让有经验的机构来管理站内广告投放。亚马逊上产品广告的投放也是如此,因此各大品牌商纷纷涌向代理机构。

亚马逊品牌代理在许多方面与过去的经销商相似。但不同的是,他们只有一个分销渠道,即亚马逊。这以一种独特的方式重新设定了零售关系,增加了一个新的中间商,亚马逊计划将其移除。这些品牌商都是平台上的卖家,有时还将一些库存直接出售给亚马逊,但都由第三方卖家来管理。

2018年亚马逊开始销售一款价值130美元的自有品牌AmazonBasics泡沫床垫,价格从129.99美元的8英寸标准双人床垫到349.99美元的12英寸大床垫不等。价格与目前市场上最便宜的泡沫床垫一致。亚马逊之所以销售床垫有三个原因:

“mattress”是亚马逊网站Top 42搜索次数最多的词;

亚马逊美国站上最畅销的床垫没有牌子;

床垫很难归类。

一开始,你可能会惊讶:怎么会有人在亚马逊上购买床垫呢?但数据显示,消费者经常这样做。“mattress”在亚马逊上搜索次数最多的关键词中排名Top 42。它比“iphone charger”、“paper towels”,甚至是“baby wipes”更受欢迎。“twin mattress”、“queen mattress”、“memory foam mattress”和“full size mattress” 等词语也在Top 1000 热搜词中。

《纽约时报》Julie Creswell曾表示:“在亚马逊平台上,大约有70%的单词搜索与普通商品有关。”床垫就是这样的商品。消费者不会特意搜索某一品牌,因为床垫品牌除了Casper比较知名之外,并没有其它品牌为人所知。这意味着床垫的搜索量和市场需求都很大,却没品牌能独享这一市场。

其次,当消费者在寻找床垫时,多数情况下会选择自己买得起的,如Zinus、Signature Sleep、Linenspa和Night Therapy的产品很受欢迎。它们都在一个相似的价格范围内,互相竞争产品review和评级。Zinus最畅销的床垫有超过22000条review,产品评级达到4星。这意味着,在这样的商业环境下,任何新产品都能成功上架。如果该产品的review更好,价格更优惠,广告更有竞争力,或者很好地进行优化并在亚马逊上有较高的排名的话,就可以在这一市场上占据一席之地。

最后,大多数床垫是由一些中国制造商生产的。例如,亚马逊刚刚推出的一款产品是惠州一家公司制造的。一些高端品牌具有功能独特的产品,但大市场上大多数企业都是以不同的品牌销售的类似产品。www.sleeplikethedead.com是最值得信赖的睡眠产品无偏见评级网站之一。该网站显示 Casper的客户满意度为79%,但Zinus和 Signature Sleep相差不多,各占76%。在类似的价格点上,胜者是价格最低的那位。很少有买家能客观地根据床垫的质量来决定,因此,也没有人知道哪种床垫是最好的。

卖家和企业要了解亚马逊购物的环境。大多数顾客用普通关键词搜索,如果评论很棒,让他们购买无品牌商品也没有问题。因此,亚马逊,或任何品牌卖家,都必须找到亚马逊平台上有类似购物行为的细分品类。床垫就是其中之一。

十多年来,亚马逊平台一直努力让那些不愿直接出售产品给亚马逊的品牌进入平台销售。大多数品牌都会拒绝向亚马逊出售产品,但一些小零售商仍会把这些品牌产品刊登在平台上销售,所以那些品牌最终还是不得不出现在亚马逊上。对于零售商来说,掩盖他们在亚马逊上销售这些产品的事实并不罕见,因为这些品牌如果知道了就不会把产品卖给零售商。一些亚马逊的卖家甚至设立假的实体店,所有这些都是为了告诉品牌他们的产品将在商店里出售。

在过去几年,品牌逐渐意识到了亚马逊的重要性。首先,各品牌试图通过只允许一组指定的卖家名单来控制亚马逊的分销。其次,他们试图自己成为卖家。最近,他们开始雇佣亚马逊代理来管理他们在平台上的业务。对于大多数品牌,尤其是苹果这样的大品牌,忽视亚马逊的存在往往对其没有好处。消费者要在亚马逊上搜索苹果产品,苹果也没办法阻止消费者那么做。这对消费来说意味着一次令人失望的购物体验,而且由于美国有近一半的产品搜索从亚马逊开始,这样亚马逊的地位就更加不容忽视了。

去年亚马逊与耐克达成协议,宣布耐克将开始在亚马逊平台上销售产品。同样的,2018年亚马逊与苹果也达成了协议。不同的是,耐克正努力剔除假冒产品,并提高其在平台上的地位。有一位卖家指出自己亚马逊上取得成功的机会越来越少,那些还未与亚马逊合作的品牌是他们仅剩的机会。

亚马逊平台未来的品牌将以亚马逊、亚马逊代理机构或是品牌本身为主。卖家代理品牌销售品牌的机会正在减少。意识到这种变化趋势的卖家正在创建自己的品牌,尝试引进自有品牌,并在国际上实现多样化。机会仍然很大,但亚马逊看待品牌的方式和品牌看待亚马逊的方式不同了。

文✎ 朱梅英/AMZ123

声明:转载本文不得修改标题及原文,并保留来源以及原文链接。

")