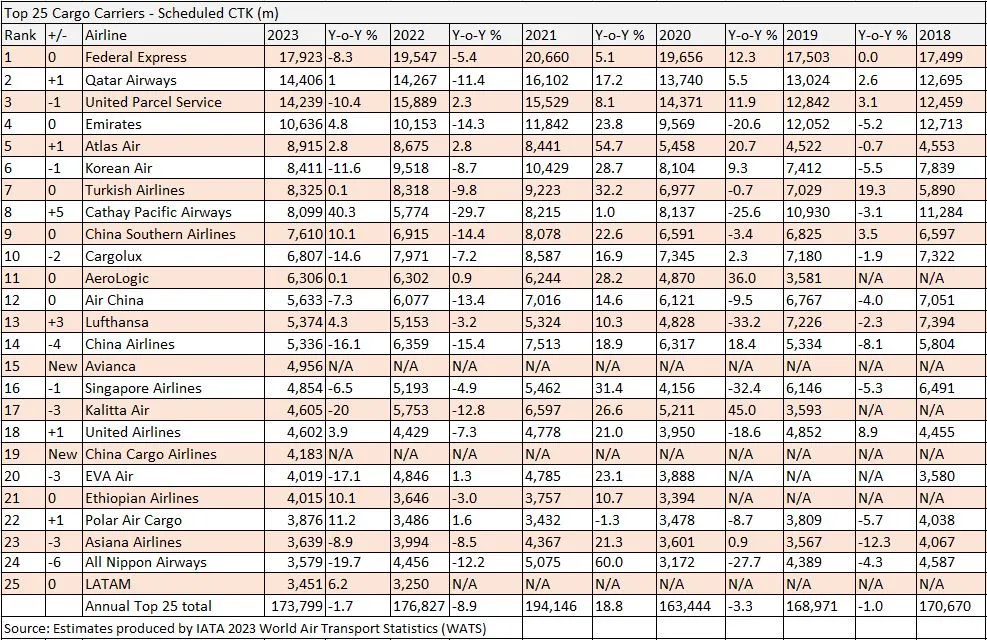

FedEx稳居第一,中国货运航空新晋前20,全球TOP25空运公司2023年表现如何?

2023年的航空货运需求从前一年的市场低迷中缓慢复苏,前25名货运航空公司也感受到了一定压力。

1

联邦快递稳居第一

据最新的国际航空运输协会WATS报告显示,由于通货膨胀引起的支出放缓以及相关的成本削减计划,导致北美地区航空公司整体货运需求下降了5.7%。尽管联邦快递其货运量下降了8.3%,降至179亿CTK,但2023年仍然位居前25名航空货运公司之首。

在这一年里,联邦快递启动了DRIVE计划,其中包括停飞和退役飞机、减少跨太平洋和跨大西洋航班、关闭设施、取消网络运力项目、减少周日运营、将员工数量与处理的货运量对齐,并完成其在欧洲的裁员计划。

为了应对市场情况,联邦快递实施了成本削减,并专注于提高运力,以部分缓解运力下降的影响。除了退役飞机外,投资于机队现代化以提高成本效率仍然是联邦快递的优先事项。

在机队调整方面,联邦快递在2023年年报中明确表示,截至5月31日,共拥有407架干线飞机,相较于一年前的417架减少了一些,而较小的支线飞机数量保持不变;拥有128架波音767-300F飞机,比2022年5月31日增加了14架,并计划在2024年接收14架,2025年再接收10架;此外,波音777F飞机增加至53架,比2022年多出2架。联邦快递计划今年再部署2架777F,并在2025年增加2架。

MD-10-30机队目前已全部退役,联邦快递还加速了MD-11机队的退役计划,将退役时间提前至2028年底,并在2022年中至2023年中期间退役了11架。与此同时,还退役了4架波音757-200F飞机,目前剩余115架。此外,联邦快递退役了两架空客A300-600飞机,目前仍有65架在役。

2

卡塔尔位居第二

卡塔尔航空公司在排名中位居第二,货运量小幅增长了1%,达到144亿货运吨公里(CTK),超出市场平均水平。

这种增长得益于该公司在疫情相关的限制解除后继续扩展其客机腹舱运力,并且能够抓住年底电商需求激增的机遇。

在其2023/24财政年度报告中,这家中东航空公司表示,由于制药和包机需求以及网络不断扩展,腹舱运力的持续增加也带来了好处。该航空公司再度运营了超过1,400个包机航班,并新增了前往中国的包机业务,以更好地服务电商客户。其中,新的货运航线已开通至阿尔及尔、波哥大、达拉斯、达曼、迈阿密、沙迦和华沙。

图片来源:Markus Mainka/Shutterstock

图片来源:Markus Mainka/Shutterstock报告还确认了卡塔尔航空的机队数量,列出了28架777F,截至12月底机队中有27架777F,还订购了34架波音777-8(另有16架可供选择)。截至2023年底,该航空公司仍有2架波音747 F型飞机,尽管这些飞机已经被移除。

3

UPS跌至第三

与联邦快递一样,UPS在经历了经济挑战和劳工合同争议的年度中也遭遇困境,其货运量下降了10.4%,跌至第三位,达到142亿货运吨公里(CTK)。

UPS将其不佳的货运量表现归因于亚洲和欧洲贸易航线需求疲软。在其2023年年度报告中,UPS表示:“在这一年里,宏观经济逆风,包括通货膨胀压力和消费者行为变化,再加上由于与国际卡车司机联合会(Teamsters)的劳工谈判导致的货运量转移,导致了我们美国小包裹业务的货运量下降。在国际市场上,挑战性的宏观经济环境,加上地缘政治紧张局势,导致我们在欧洲和亚洲的小包裹服务需求下降。我们的货运代理业务,包括货车经纪业务,受到需求疲软和市场过剩的负面影响。”

由于经济条件的影响,公司还推出了试行的离职补偿方案,同时减少了飞行量。首席执行官卡罗尔·托梅(Carol Tomé)在截至去年12月31日的UPS第四季度财报电话会议上表示:“坦率地说,2023年是一个独特的、困难且令人失望的一年。我们在三个业务部门的货运量、收入和运营利润都出现了下降。其中一部分表现是由于宏观经济环境的影响,还有一部分是由于与劳工合同谈判相关的干扰,以及与新合同相关的成本增加。”

与其他公司一样,UPS采取措施通过重组机队来提高效率。截至2023年底,UPS拥有563架飞机,而一年前为586架。其中269架为由其他航空公司运营的包机和租赁飞机,低于2022年的295架。

在UPS拥有或运营的飞机中,有75架波音757-200F,与去年持平。还有88架波音767-300F,比2022年底增加了七架。还有21架正在订购中。此外,有41架波音747F,与2022年持平。去年订购的两架747-8F仍在等待交付。最后,UPS拥有36架MD-11,其中六架已退役,UPS计划在今年再退役九架MD-11。

4

中国货运航空新晋排名前20

疫情封锁和机组人员隔离限制的结束使总部位于中国香港的国泰航空得以重新增加运力,增加了客运和货运航班。国泰航空排名上升了五位,进入了顶级航空公司之列。

受电子商务和易腐品需求的推动,货运量有所增加。与此同时,汉莎航空在2023年年报中表示,由于其A321F电子商务驱动的欧洲内部网络的发展和客运服务的持续推出,2023年下半年的客运量“呈上升趋势”,排名上升3位。

相比之下,中华航空在其2023年年报中承认,通胀压力有所缓解,下半年需求回升,但仍下降了4位。正在收购日本货运航空公司的全日空航空公司也表示,受到半导体、电子和汽车相关行业等主要行业需求持续下降的影响,其排名也下降了4位。

此外,阿维安卡航空(Avianca)进入了前15名,位列第15位,而中国货运航空也新晋排名第19位。法国航空公司和2022年新上榜的日本航空公司一样,退出了榜单。

总结:

航空公司在2023年面临的挑战并不令人惊讶,因为直到下半年航空货运需求才开始回升。6月份货运量降幅收窄至年内最低水平,8月份同比货运量开始回升,为19个月来首次。8月份运价也开始回升。然而,运力的增长仍然快于需求,11月是需求首次超过供应的月份。尽管12月份的货运吨公里(CTKs)同比增长了10.8%,但这种反弹不足以使全年总体数据转为正增长。

除了前25家航空公司外,整个行业的全球全年需求也同比下降了1.7%。需求相比2019年也减少了3.6%。与此同时,货运需求全年下降了5%,而腹舱运力上升了3.9%。

国际航空运输协会(IATA)总干事威利·沃尔什(Willie Walsh)在1月的新闻发布会上表示:“尽管面临政治和经济挑战,2023年航空货运市场在经历了2021年疫情高峰之后,收复了2022年的失地。”

在IATA的2024年年度回顾中,沃尔什进一步评论了航空货运的财务表现,称货运收入预计下降了三分之一,这一下滑主要是需求下降和运费下降造成的。随着更多客机重新投入服务,承载能力增加,以及海运货运费率下降带来的竞争,收益率面临下行压力。

在地区表现上,拉丁美洲航空公司表现最佳,同比增长了2%。中东地区增长了1.6%,而亚太地区尽管电子商务发货量上升,但增长幅度较小,仅为0.9%。同时,非洲下降了1.8%,欧洲下降了3.9%。然而,北美经历了最大幅度的下降,该地区下降了5.7%,其中国内需求是一个痛点。