德国税制概览及其对跨境电商的影响

1637

1637

想系统掌握亚马逊广告的投放逻辑与底层闭环?

德国,作为欧洲最大的经济体之一,拥有一套复杂而全面的税收体系。本文将详细介绍德国的税收环境、税收居民的定义、主要税种,并分析这些税收政策对跨境电商的影响。

图片来自网络,如有侵权,请联系小编删除

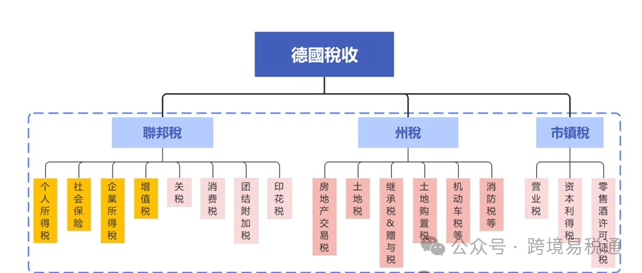

一、德国税收环境

德国的税收体系分为联邦、州和地方三级,实行专享税和共享税制度。共享税包括企业所得税、个人所得税和增值税等,而专享税则包括遗产税、房地产税等。德国政府还征收团结附加税以支持东部地区的发展。

(一) 税收居民定义

根据OECD标准和德国税法,税收居民包括在德国有住所或经常住的个人,以及在德国有管理所在地或注册地的公司。税收居民需对全球所得缴纳税款,非居民则仅对德国来源所得缴税。

(二)主要税种

1. 个人所得税

德国个人所得税采用几何累进税率,2023年单身个人基本免税额度为11604欧元,夫妻合报为23208欧元。此外,纳税人还需缴纳团结附加税和可能的教会税。

2. 社会保险

德国社会保险包括养老、失业、健康、护理和意外保险,由雇主和雇员共同缴纳。

3. 企业所得税

企业所得税为15%,加上团结附加税后,有效税率为15.825%。

4. 增值税

德国增值税标准税率为19%,优惠税率为7%,适用于不同商品和服务。

5. 关税和消费税

进口商品需缴纳关税和消费税,税率依据商品类型和价值而定。

6. 房地产税

房地产税根据土地和房产价值征收,税率由地方政府确定。

7. 继承税和赠与税

继承和赠与税根据与被继承人或赠与人的关系,适用不同税率。

二、跨境电商税务政策分析

跨境电商在德国运营时,需特别注意以下税务政策:

1. 增值税(VAT):

增值税是针对消费者支出征收的一个税种,由增值税注册卖家就其在欧洲境内的销售征收,并通过增值税申报缴纳给国家税务机构。德国的标准增值税税率为19%,降低税率为7%,适用于不同类别的商品 。自2021年7月1日起,所有需要在德国进行税务登记的卖家,必须在卖家平台上传德国增值税税号或欧盟增值税登记号,并提供已加入欧盟一站式申报系统的相关证明 。

图片来自网络,如有侵权,请联系小编删除

2. 关税:

跨境电商的货物如果从欧盟境外直接寄送给欧盟国家消费者,称为“海外直邮”,不属于欧盟内部的跨境销售范畴。对此类形式的跨境电商,如果货物价值不超过150欧元,可以通过“进口一站式店铺”(Import-One-Stop-Shop,简称IOSS)进行申报和缴纳关税以及进口增值税 。如果货物价值超过150欧元,则需要在清关环节缴纳关税和进口VAT,且在线销售平台不代扣代缴 。

3. 远程销售阈值:

自2021年7月1日起,欧盟27国的远程销售阈值统一调整为10,000欧元,适用于欧盟全境。如果卖家在欧盟境内的远程销售总额每年超过此额度,需要在目的国注册VAT税号。

4. 跨境电商平台代扣代缴:

从2021年7月1日开始,通过第三方在线销售平台的卖家,商品货运价值150欧元以下,由在线销售平台代扣代缴销售VAT(清关环节免税);商品货运价值150欧元以上的将保持在清关环节缴纳关税和进口VAT 。

5. Union-OSS:

欧盟卖家及自建站的非欧盟卖家,可以在本国/库存所在国为其发往欧盟27国进行远程销售统一申报增值税 。

6. 申报和缴纳:

在德国从事跨境电商的企业需要定期申报增值税,可以选择月度或季度申报周期,并确保按时提交申报表格和缴纳税款。

结论

德国的税收体系对跨境电商提出了一系列挑战,包括增值税、关税、消费税等。了解和遵守这些税收政策对于在德国市场成功运营至关重要。同时,德国税法的复杂性也要求跨境电商投入相应的资源,以确保税务合规并优化税务成本。

跨境电商企业应考虑与税务顾问合作,以更好地理解和应对德国的税收环境。通过合理的税务规划和合规操作,跨境电商可以在德国市场中获得竞争优势,实现可持续发展。

德国,作为欧洲最大的经济体之一,拥有一套复杂而全面的税收体系。本文将详细介绍德国的税收环境、税收居民的定义、主要税种,并分析这些税收政策对跨境电商的影响。

图片来自网络,如有侵权,请联系小编删除

一、德国税收环境

德国的税收体系分为联邦、州和地方三级,实行专享税和共享税制度。共享税包括企业所得税、个人所得税和增值税等,而专享税则包括遗产税、房地产税等。德国政府还征收团结附加税以支持东部地区的发展。

(一) 税收居民定义

根据OECD标准和德国税法,税收居民包括在德国有住所或经常住的个人,以及在德国有管理所在地或注册地的公司。税收居民需对全球所得缴纳税款,非居民则仅对德国来源所得缴税。

(二)主要税种

1. 个人所得税

德国个人所得税采用几何累进税率,2023年单身个人基本免税额度为11604欧元,夫妻合报为23208欧元。此外,纳税人还需缴纳团结附加税和可能的教会税。

2. 社会保险

德国社会保险包括养老、失业、健康、护理和意外保险,由雇主和雇员共同缴纳。

3. 企业所得税

企业所得税为15%,加上团结附加税后,有效税率为15.825%。

4. 增值税

德国增值税标准税率为19%,优惠税率为7%,适用于不同商品和服务。

5. 关税和消费税

进口商品需缴纳关税和消费税,税率依据商品类型和价值而定。

6. 房地产税

房地产税根据土地和房产价值征收,税率由地方政府确定。

7. 继承税和赠与税

继承和赠与税根据与被继承人或赠与人的关系,适用不同税率。

二、跨境电商税务政策分析

跨境电商在德国运营时,需特别注意以下税务政策:

1. 增值税(VAT):

增值税是针对消费者支出征收的一个税种,由增值税注册卖家就其在欧洲境内的销售征收,并通过增值税申报缴纳给国家税务机构。德国的标准增值税税率为19%,降低税率为7%,适用于不同类别的商品 。自2021年7月1日起,所有需要在德国进行税务登记的卖家,必须在卖家平台上传德国增值税税号或欧盟增值税登记号,并提供已加入欧盟一站式申报系统的相关证明 。

图片来自网络,如有侵权,请联系小编删除

2. 关税:

跨境电商的货物如果从欧盟境外直接寄送给欧盟国家消费者,称为“海外直邮”,不属于欧盟内部的跨境销售范畴。对此类形式的跨境电商,如果货物价值不超过150欧元,可以通过“进口一站式店铺”(Import-One-Stop-Shop,简称IOSS)进行申报和缴纳关税以及进口增值税 。如果货物价值超过150欧元,则需要在清关环节缴纳关税和进口VAT,且在线销售平台不代扣代缴 。

3. 远程销售阈值:

自2021年7月1日起,欧盟27国的远程销售阈值统一调整为10,000欧元,适用于欧盟全境。如果卖家在欧盟境内的远程销售总额每年超过此额度,需要在目的国注册VAT税号。

4. 跨境电商平台代扣代缴:

从2021年7月1日开始,通过第三方在线销售平台的卖家,商品货运价值150欧元以下,由在线销售平台代扣代缴销售VAT(清关环节免税);商品货运价值150欧元以上的将保持在清关环节缴纳关税和进口VAT 。

5. Union-OSS:

欧盟卖家及自建站的非欧盟卖家,可以在本国/库存所在国为其发往欧盟27国进行远程销售统一申报增值税 。

6. 申报和缴纳:

在德国从事跨境电商的企业需要定期申报增值税,可以选择月度或季度申报周期,并确保按时提交申报表格和缴纳税款。

结论

德国的税收体系对跨境电商提出了一系列挑战,包括增值税、关税、消费税等。了解和遵守这些税收政策对于在德国市场成功运营至关重要。同时,德国税法的复杂性也要求跨境电商投入相应的资源,以确保税务合规并优化税务成本。

跨境电商企业应考虑与税务顾问合作,以更好地理解和应对德国的税收环境。通过合理的税务规划和合规操作,跨境电商可以在德国市场中获得竞争优势,实现可持续发展。

热门活动

热门活动

福建

福建 01-08 周四

01-08 周四

热门报告

热门报告