在传统的跨太平洋航线年度合同运价谈判季到来之前,亚洲-美国集装箱现货运价的下滑似乎没有放缓趋势。业内人士分析,虽然现今全球集装箱景气指数急转直下,然而,从去年第4季度开始到今年第1季度,全球各大知名船公司开始减班、减速及增加船舶退出市场的速度,目前市场供给量其实不多,运价连续下跌主要是反应年后还未开始大量出货的淡季效应。

远洋航运公司未能通过运力管理空白航行计划阻止运价下降,这使得跨太平洋航线船公司在5月份开始的新合同招标中面临大幅削减的风险。

最新一期波罗的海运价指数(FBX)亚洲至美西运价再次下跌6%至1164美元/FEU,而去年同期FBX的平均运价为15485美元/FEU,这一价格变化清楚地提醒人们,美线市场崩溃有多严重、有多快。

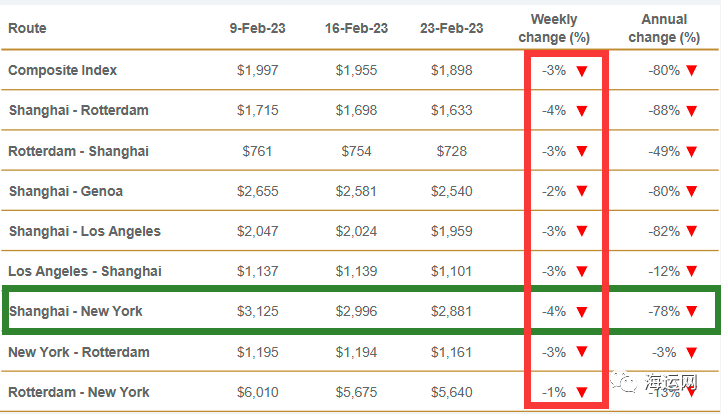

与此同时,迄今为止表现较为强劲的亚洲至美东贸易航线,其相对于美西港口的溢价价差优势正在缩小,例如,德路里(Drewry)的世界集装箱综合指数WCI显示,美东运价本周再次下滑4%至2881美元/FEU。此外,亚洲至美东航线的航运公司的盈亏平衡点明显高于美西航线,因为更长的运输时间消耗更多的燃料,以及巴拿马/苏伊士运河通行费的高成本,这些都必须考虑到航程计算中。在其他地区如亚欧航线上,船公司也发现其之前健康的利润率随着每一次往返航行而消失。

Xeneta的XSI指数显示,上周亚欧航线现货运价最低为1548美元/FEU,比前一周下降5%,当月下降13%,而12个月前的运价约为14500美元。

然而,据国外媒体报道,北欧市场上有大量来自中国货运代理的报价,提供的FAK费率要低得多,有效期到3月底,适用于所有主要的航运公司。一位费利克斯托的NVOCC表示,其“几乎每天”都收到较低的报价。

他补充说:“我甚至可以根据最佳运输时间挑选承运人,而且英国港口不再收取附加费。事实上,有些船公司会给予额外的免箱期,如需更长时间,船公司会免除箱子的任何滞期费。“他表示:“我认为,承运商已尽其所能做到的。”尽管市场基本面更加强劲,但从亚洲到地中海地区的现货运价也在下跌,德路里WCI本周再次下跌2%至2540美元/FEU。此外,上海航交所最新一期的出口集装箱运价指数(SCFI)下跌27.98点至946.68点(全航线下跌),周跌2.87%,已连续七周下跌,跌幅扩大。不过业内乐观人士指出,运价已跌无可跌,春节后中国、美国经济都正在复苏,货量已在回升当中,预期3月运价有望反弹。

集装箱现货市场表现异常的仍然是跨大西洋贸易航线,面对运力的大量投入,以及由此导致的北欧至美东航线装载率下降,指数显示出显著的弹性。本周,北欧至美东航线的FBX、XSI和WCI指数基本持平,运价分别为每40英尺货柜4992美元、5253美元和5640美元。Sea-Intelligence首席执行官Alan Murphy表示:“与跨太平洋和亚欧贸易航线不同,到目前为止,利用率的下降并没有对运价产生影响,这表明一定有其他机制在决定这一特定贸易航线的费率水平方面发挥着作用。”