4月1日起,新增值税率13%,9%,6%下调执行!出口退税怎么变?

增值税税率16%降13%,10%降9%,6%扩抵。4月1日起正式开始执行!以后开发票要有大变化了。

什么时候具体实施增值税减税政策?出口退税率会怎么调整?

想必大家都已经听说了这则消息,2019年增值税税改马上来了,3月5日的全国人大二次会议决定实施更大规模的减税,普惠性减税与结构性减税并举,重点降低制造业和小微企业税收负担,将制造业等行业现行16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降至9%,确保主要行业税负明显降低;保持6%一档的税率不变,但通过采取对生产、生活性服务业增加税收抵扣等配套措施,确保所有行业税负只减不增,继续向推进税率三档并两档、税制简化方向迈进。

很多朋友十分关心什么时候具体实施增值税减税政策,哪些行业由现行税率16%降至13%,由10%降至9%的,出口退税率会怎么调整,对出口企业有什么影响等等。

去年的4月4日,国家决定自2018年5月1日起调整增值税税率,出口退税率也作了相应的调整。由上可知,2018年提出改革完善增值税制度,是框架型的,过了将近一个月出台具体落实文件,决定在5月1日实施。

而今年提出的深化增值税改革目标比较明确。再加上有了去年改革完善增值税制度的经验可资借鉴,有理由相信,具体政策出台时间有可能会更快一些,很可能就是在5月1日开始实施。

与去年的做法一样,包括制造业在内的现行增值税税率为16%的行业,均降至13%,现行增值税税率为10%的行业,均降至9%。这是确定无疑的普惠制大力度减税。

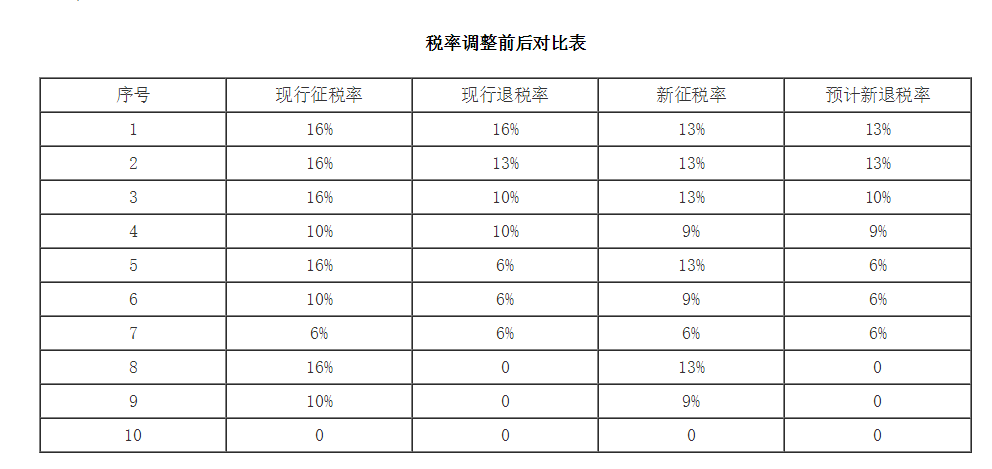

现行增值税出口退税率为16%、13%、10%、6%和0,共五档。

参照去年的做法,预计(注意:是预计,具体以财政部和税务总局出台的正式文件为准——编者注)今年调整为13%、10%、9%、6%和0,仍为五档。

征16%退16%和征16%退13%的调整为征13%退13%;征16%退10%调整为征13%退10%;征10%退10%的调整为征9%退9%;征16%退6%的调整为征13%退6%,征10%退6%的调整为征9%退6%,征6%退6%的还是征6%退6%;征16%退0的调整为征13%退0,征10%退0的调整为征9%退0,征0退0的还是征0退0。

按照以往的做法,调整出口货物退税率的执行时间及出口货物的时间,属于向海关报关出口的货物,以出口货物报关单上注明的出口日期为准;属于非报关出口销售的货物,以出口发票或普通发票的开具时间为准;保税区内出口企业或其他单位出口的货物以及经保税区出口的货物,以货物离境时海关出具的出境货物备案清单上注明的出口日期为准。

调整跨境应税行为退税率的执行时间及销售跨境应税行为的时间,以出口发票的开具日期为准。

从2019年X月1日开始,外贸企业和生产企业,出口销售的文件所涉货物、跨境应税行为,不论购进时已按调整前税率征收增值税的,还是已按调整后税率征收增值税,均执行调整后的出口退税率。

补充说明:

上述出口货物,应包括视同出口货物。对外提供加工修理修配劳务退税率随提供加工修理修配货物的退税率的调整而调整。

征税率与退税率一致,且均下降三个或一个百分点的情形:

虽然这种情形增值税税率下降前后都是征多少退多少,实行彻底退税,但由于征税率的下降,相应减少了企业的资金占用,对出口企业的影响中性略偏多。

征税率下降而退税率不下降的情形:

这种情形提高了征退税比率,对出口企业是有利的。

征税率与退税率的下降,对出口货物的购销价格可能会带来一定的影响,特别是对出口企业自身议价能力较弱的货物,要早做相应的准备,采取相应的对策;对长贸合同,需主动与外商协商,以取得其理解和支持。

综上所述,此次国务院拟大幅降低增值税税率,除个别征税率和退税率均为6%,以及少数出口不退税和免税的出口货物劳务,出口企业不受其影响外,总体而言对出口企业影响是正面的,有利的。

2019年出口退(免)税申报进入倒计时,为了确保大家能够及时的完成申报,现将申报期截止前有关出口退(免)税申报的主要事项提醒如下:

1、出口退(免)税申报

生产企业应于2019年4月增值税纳税申报期截止前,向主管税务机关申报办理出口货物增值税免抵退税及消费税退税。

外贸企业应于2019年4月增值税纳税申报期截止前,向主管税务机关办理出口货物增值税、消费税免退税申报。

销售适用增值税零税率服务和无形资产的,在2018年作财务销售收入,应于2019年4月增值税纳税申报期截止前,向主管税务机关申报退(免)税。

2、出口免税申报

生产企业2018年度出口货物劳务逾期未申报免抵退税的,应于2019年5月增值税纳税申报期截止前办理免税申报。

外贸企业2018年度出口货物劳务逾期未申报免退税的,应于2019年5月增值税纳税申报期截止前办理免税申报。

销售适用增值税零税率服务和无形资产的,在2018年作财务销售收入,逾期申报退(免)税,不再按退(免)税申报,改按免税申报,应于2019年5月增值税纳税申报期截止前办理免税申报。

税务机关已受理退(免)税申报,但在2019年5月增值税纳税申报期之后审核发现按规定不予退(免)税的,若符合免税条件,出口企业可在税务机关审核不予退(免)税的次月申报免税。

已按规定申请延期申报退(免)税的,如税务机关在免税申报截止之日后核准不予延期,若该出口货物符合其他免税条件,应于核准的次月申报免税。

3、征税申报

生产企业2018年度出口货物劳务,既未在规定期限内申报退(免)税,又未按规定期限申报免税的,应于2019年6月增值税纳税申报期截止日前申报缴纳增值税、消费税。

外贸企业2018年度出口货物劳务,既未在规定期限内申报退(免)税,又未按规定期限申报免税的,应于2019年6月增值税纳税申报期截止日前申报缴纳增值税、消费税。

外贸企业发生的出口货物转内销或视同内销货物征税的,以及已申报退(免)税的出口货物发生退运并转内销的,应按照《出口货物劳务增值税和消费税管理办法》(国家税务总局公告2012年第24号)第十条第(六)项的相关规定申请开具出口货物转内销证明。

销售适用增值税零税率服务和无形资产的,在2018年作财务销售收入,既未在规定期限内申报退(免)税,又未按规定期限申报免税的,应于2019年6月增值税纳税申报期截止日前申报缴纳增值税、消费税。

税务机关已受理退(免)税申报,但在2019年5月增值税纳税申报期之后审核发现按规定不予退(免)税的,符合免税条件但出口企业未在税务机关审核不予退(免)税的次月申报免税的,应于免税期次月申报缴纳增值税、消费税。

已按规定申请延期申报退(免)税的,如税务机关在免税申报截止之日后核准不予延期,符合其他免税条件但出口企业未在核准的次月申报免税的,应于免税期次月申报缴纳增值税、消费税。

来料加工委托加工业务,未按规定办理来料加工出口货物免税核销手续或者不符合办理免税核销规定的,委托方应按规定补缴增值税、消费税。

4、延期申报

出口企业或其他单位出口货物劳务、发生增值税跨境应税行为,无法在规定期限内申报的,符合相关规定的,应在2019年4月增值税纳税申报期截止前,提出延期申报申请。

可以申请延期的情形有八种,具体为:

(一)自然灾害、社会突发事件等不可抗力因素;

(二)出口退(免)税申报凭证被盗、抢,或者因邮寄丢失、误递;

(三)有关司法、行政机关在办理业务或者检查中,扣押出口退(免)税申报凭证;

(四)买卖双方因经济纠纷,未能按时取得出口退(免)税申报凭证;

(五)由于企业办税人员伤亡、突发危重疾病或者擅自离职,未能办理交接手续,导致不能按期提供出口退(免)税申报凭证;

(六)由于企业向海关提出修改出口货物报关单申请,在出口退(免)税申报期限截止之日前海关未完成修改,导致不能按期提供出口货物报关单;

(七)有关政府部门在出口退(免)税申报期限截止之日前未出具出口退(免)税申报所需凭证资料;

(八)国家税务总局规定的其他情形。

5、无相关电子信息申报

出口企业或其他单位2019年4月增值税纳税申报期截止前,申报出口退(免)税的出口报关单、代理出口货物证明、委托出口货物证明、增值税进货凭证没有电子信息或凭证的内容与电子信息比对不符的,应向主管税务机关办理无相关电子信息申报。

只需要通过出口退税申报系统录入的《出口退(免)税凭证无相关电子信息申报表》电子数据,相关退(免)税申报凭证及资料留存企业备查。

6、委托货物出口证明

2018年度委托出口的且属于国家取消出口退(免)税的货物,应于2019年3月15日前办理《委托出口货物证明》。

7、代理出口货物证明

2018年度受托出口的货物,应于2019年4月15日前办理《代理出口货物证明》。其中受托出口取消出口退税的货物,需凭《委托出口货物证明》等资料办理。

附2019年最新增值税

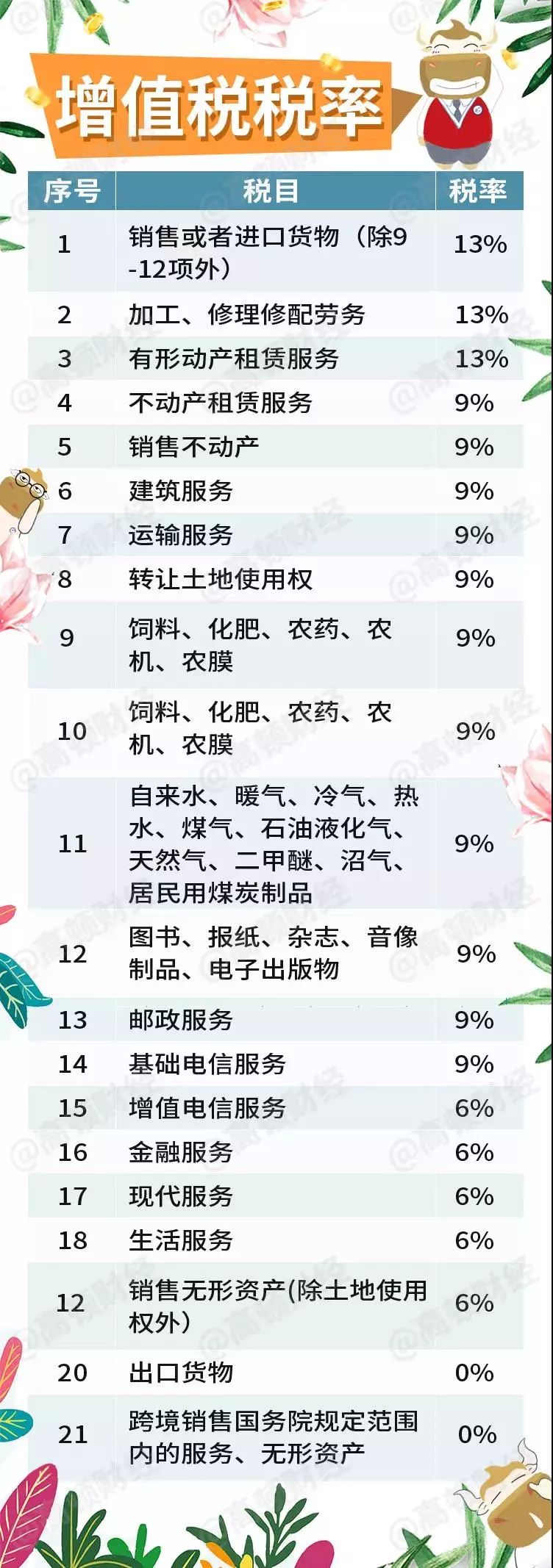

按改革后的新税率将《增值税税率、征收率、预征率表》进行了调整。

一、税率

增值税税率一共有4档:13%,9%,6%,0%。销售交通运输服务、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权以及销售或进口正列举的农产品等货物(易混项见附件1)税率为9%;加工修理修配劳务、有形动产租赁服务和进口税率为13%;销售无形资产(除土地使用权 )为6%,出口货物税率为0;2、其余的:货物是13%,服务是6%。

(图片素材来源:高顿财经)

二、征收率

一共有2档,3%和5%,一般是3%,除了财政部和国家税务总局另有规定的。

1、5%:主要有销售不动产,不动产租赁,转让土地使用权,提供劳务派遣服务、安全保护服务选择差额纳税的。货物销售里没有5%征收率的。

2、征收率绝大多数是3%,容易与5%记混的单独记忆一下:建筑服务,有形动产租赁,小规模纳税人提供劳务派遣服务、安全保护服务未选择差额纳税的。

3、两个减按:个人出租住房,按照5%的征收率减按1.5%计算应纳税额。销售自己使用过的固定资产、旧货,按照3%征收率减按2%征收。

4、小规模纳税人以及选择简易计税的一般纳税人(见附件2)计算税款时使用征收率。

(图片素材来源:高顿财经)

三、预征率

预征率有3档,2%,3%和5%。简易计税的预征率基本上与征收率一致。销售不动产和销售自行开发房地产的预征率简易计税与一般计税相同。

注意:换算成不含税价时,分母为税率或征收率,而不是预征率。如纳税人出租不动产适用一般计税方法计税的,应预缴税款=含税销售额÷(1+9%)×预征率3%。

(图片素材来源:高顿财经)

(文章来源:深圳外贸圈)

")