Item 1 of 1

拉美,苦银行久矣

赋能企业全球化

213

2024-04-03 15:43

2024-04-03 15:43

213

这个现象几乎在墨西哥也可以复刻:该国前五大银行的资产,占其国内总份额的近80%——银行的“垄断”在这里是一种习惯。

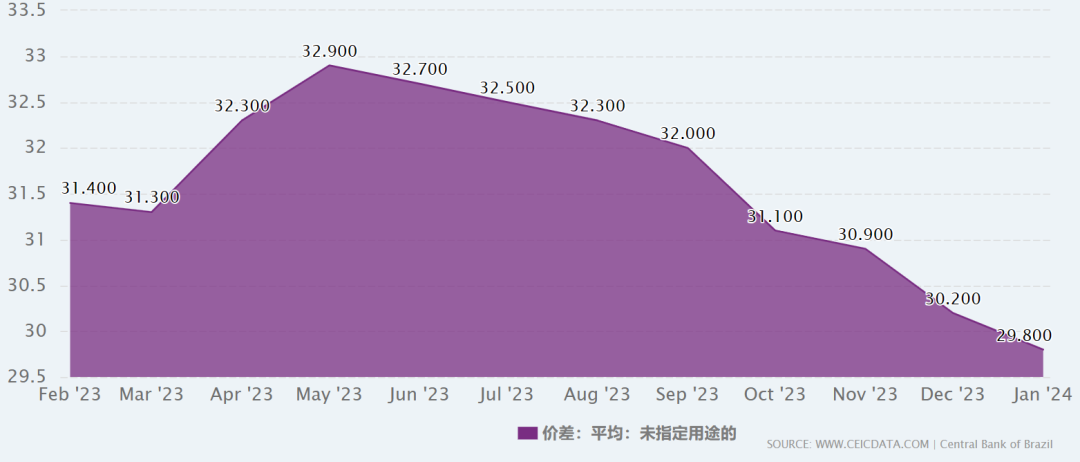

近一来年巴西贷款利率价差变化(未指定用途)

银行渗透率低,发工资也要被代持

这背后有许许多多的心酸故事——许多偏远地区的拉美居民,一辈子都没有到银行存取过钱,更别说信用卡和理财了。甚至外地人到了当地农村,需要驱车到周边城市取现金才能消费。

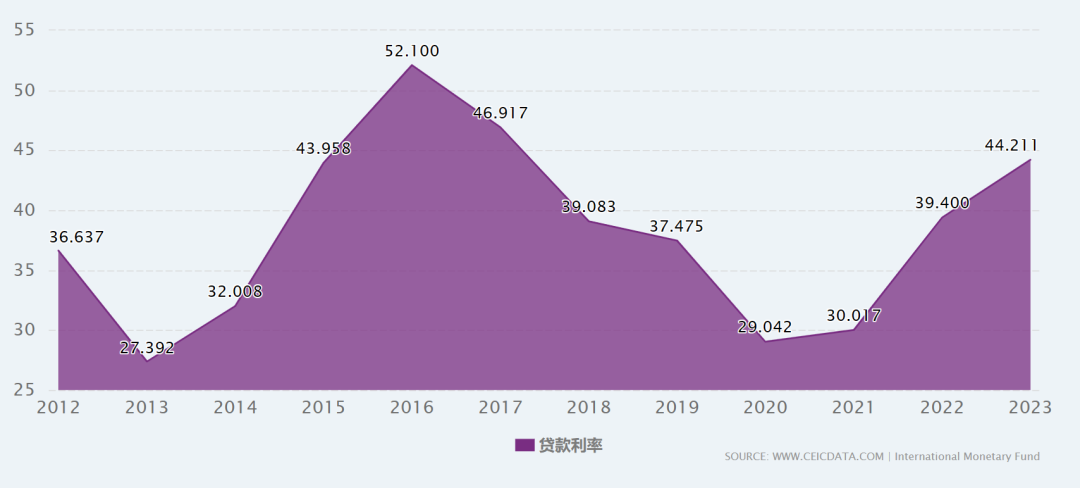

高利贷“沃土”:贷款利率轻松超50%

而且,今年2月,有些巴西商业银行针对个人贷款的月利率仍高达7.94%,按年计算,其年化利率已经达到150%。

过去十余年里,巴西的企业贷款利率几乎均在30%以上,最高年份会超过50%。对于普通中小企业而言,较高的贷款成本会使其苦不堪言——一旦拿了这样的银行贷款,你的企业净利润率要稳定在50%以上,才能还得起。很显然不是所有企业都可以有这么高利润率的。

极不稳定的汇率:货币汇率一天贬值50%

拉美金融科技市场最重要的机遇,其实赶上了移动互联网和AI技术叠加的红利。

AMZ123跨境卖家导航旗下公众号【AMZ123跨境电商】深耕跨境行业,专注热点报道。

扫描右边二维码,关注后回复【加群】,加入优质卖家交流群~

目前30W+卖家关注我们

最新热门报告作者标签

0经验要求!TikTok Shop再度放宽入驻门槛!TikTok美区入驻门槛再降!营业执照即开店通行证

亚马逊低价商城上线一周,有卖家日出千单亚马逊低价商城上线已过一周,它的威力开始显现。卖家群里有信息分享,已有卖家日出千单,而且在BestSeller榜单中,低价商城的产品已经上榜。因此亚马逊目前确实在培育低价商城,让商城内SKU享有主站同样的权重待遇。由此可见,亚马逊三方卖家正在面对一个全新的对手,在平台之内要分一杯羹。亚马逊低价商城项目很多卖家都非常感兴趣如何入驻。此前为内部邀请,亚马逊Haul卖家需要将库存发至国内指定的FC履约中

阿里跨境大涨,Lazada亮底牌叫板劲敌!11月15日晚间,阿里巴巴集团控股有限公司公布了截至 2024年9月30日的季度业绩。图源:阿里巴巴集团2024年9月季度财报截图财报显示,本季度收入为人民币2365.03亿元,同比增长5%。经调整EBITA同比下降5%至人民币405.61亿元。主要归因于阿里巴巴对电商业务的投入增加所致,部分被收入增长和运营效率提升所抵销。首席执行官吴泳铭表示:“我们对核心业务的前景较过往更有信心,并将继续投入以

重磅消息!亚马逊2025年费用冻结:卖家的春天来了!就在昨天,亚马逊为广大卖家送来了一则重磅利好消息:2025年,亚马逊美国站的销售佣金和配送费将不会上涨!更让人兴奋的是,亚马逊还承诺明年不会新增任何收费项目,并且部分费用将推出优惠政策。对于深受“费用重压”困扰的卖家们来说,这无疑是一剂强心针。亚马逊多年来习惯在年初调整各类费用,今年却一反常态地宣布冻结2025年的收费标准。这一决策不仅缓解了卖家对于成本上涨的焦虑,也直接影响了卖家的利润率。更重要

欧盟包装新规2025生效,电商物流成本或将上升AMZ123获悉,近日,据外媒报道,欧盟即将实施的包装和包装废弃物法规(P&PWR)正引发广泛关注,这一新规预计将对电商企业带来显著影响。该法规计划于2025年初生效,旨在减少包装浪费、减少塑料使用并推动可持续发展。这不仅增加了运营成本,也对现有的物流和包装模式提出了全新挑战。新法规要求物流包装的重量和体积必须最小化,不得超出保护商品和运输需要的范围。另外,到2030年,物流包装内部的空隙

美国假日季购物趋势:亚马逊等平台仍为82%消费者热门选择AMZ123获悉,11月20日,据外媒报道,随着黑色星期五临近,电商营销平台Omnisend发布了一项关于美国消费者节日送礼计划的调研报告,揭示了从送礼对象到购物习惯的多方面趋势。报告显示,父母成为美国消费者今年节日购物的首选,51.24%的消费者表示父母在他们的送礼名单上,配偶紧随其后,占比为50.83%。孩子以49%的比例位列第三,这标志着节日购物的重心正在发生变化,不再仅围绕孩子展开。此外,

越南拟修订税法,要求电商平台为卖家代扣代缴税款AMZ123获悉,近日,据外媒报道,越南政府发布了《税收征管法》修正案草案。若获通过,该草案将于2025年1月1日起生效,将对电商平台和数字平台产生重大影响。草案要求电商平台为其卖家代扣、代缴税款,并向税务机关报告相关金额,涵盖个人和企业交易。这一变化可能对电商平台的运营流程、技术系统和成本管理带来新挑战。对于跨境电商和数字服务提供商,如Facebook、苹果、Netflix等,草案规定必须在越南

美国Q3电商销售额同比增长7.5%,占零售总额比重持续上升AMZ123获悉,日前,据外媒报道,2024年第三季度,美国电商销售额增速显著超过一般零售额,在零售总额中的份额也继续扩大。根据美国人口普查局的最新数据,第三季度未经调整的电商销售额达2888亿美元,环比增长2.2%,同比增长7.5%,这一同比增速远高于零售总额2.2%的增长,显示消费者对在线购物的偏好持续加强。在1.8万亿美元的零售总额中,电商占比达到15.6%,高于去年同期的14.8%,也超过

亚马逊宣布2025年不提高推荐费和物流费,不引入新费用类型AMZ123获悉,11月19日,亚马逊表示2025年将不会对销售合作伙伴增加美国推荐费和亚马逊物流(FBA)费用,不会引入任何新的费用类型,还将降低部分费用并提供新的优惠。亚马逊表示,尽管面临通货膨胀和对员工薪酬和福利的更多投资,其仍成功通过创新、提高效率和减少缺陷来降低成本。在未来几周以及到2025年,亚马逊将继续投资于与费用相关的产品体验,包括改进费用计算器和费用预览工具,通过估算运输成本和推

黑五前夕销量差的一塌糊涂!或与Temu大促抢跑有关?我们公司Temu部门开始爆单了……匿名用户我的C位从今年9月开始,销量数据和利润同比都是下滑的。进入10月,本以为有秋促就会好点,结果确实不如人意。看到爆单的都是在推万圣节等季节性产品的卖家朋友,确实也是羡慕。进入11月,以为终于迎来了真正的旺季,但截止目前,还不如10月?到底是哪里出了问题?亚马逊大促活动时间是所有平台时间最短的,难道大促流量要被其他平台抢光了?我们公司Temu部门都开始爆单了,亚马逊部门却在吃土。「 精彩回帖

卖家必看!揭秘亚马逊黑五流量飙升真相?众所周知,每年黑五网一前夕,销量下滑潮对大多数卖家来说都难以避免,消费者正抑制消费,等着大促期间再集中购物。但今年除了上述现象,更有卖家反映,关键时刻大量关键词的自然位(搜索页自然排名)消失或降低,销量骤降,苦不堪言!卖家疯狂吐槽,你是否中招?一位卖家在论坛上发帖称:我们的ASIN一直排在搜索结果的前一两位,但前几天出现了断续的情况,今天直接流量消失了。流失的词有近40个!!!是不是亚马逊调整了算

单量有希望了!亚马逊接连更新 5 项新功能!正文最近亚马逊的更新真是不停歇,前台页面、后台页面、各项政策等等更新,一个接一个,搞得卖家们应接不暇!但为了帮助卖家们迎战黑五,亚马逊最近先后更新了5条的利好政策,所以卖家们一定要码住吃透,并分享给需要的人。更新1:热门搜索词(支持以天为维度查看)路径:后台菜单 > 品牌 > 品牌分析 > 热门搜索词 > 显示筛选条件现在这个报告的查看范围,分为:每日/每周/每月/每季度注

周销量破万!黑五前夕,SHEIN卖家已爆单在多平台提前预热、开启优惠活动等系列动作中,2024年黑五“抢单大战”缓缓拉开了序幕。当存量博弈竞争愈发激烈,为赢得这次年终流量盛宴,跨境卖家们逐渐将目光投向了蓬勃发展的新兴跨境电商平台。其中,全球领先的时尚电商平台SHEIN的黑五表现饱受关注。AMZ123了解到,在这黑五年终大促决胜在即的紧要关头,已有一批卖家在SHEIN上提前开启了“爆单模式”。数字化时代,相较于依赖压缩利润的价格折扣策略,出

卖家吐槽亚马逊“不公平操作”:新品直接被“隐身”!最近,亚马逊卖家圈子里炸开了锅!不少卖家反映自己的新品列表莫名其妙地被隐藏了,而这背后竟然和亚马逊自营的“神操作”脱不了干系。新品被隐藏,流量去哪了?根据卖家们的反馈,只要亚马逊自营和第三方卖家销售同款商品,第三方卖家的新品列表可能就直接被隐藏。而且就算卖家给出的价格比亚马逊自营更低,也无法被优先展示,除非买家主动清除所有筛选条件才能找到。这波操作直接让卖家们的商品曝光率直线下降,新品流量自然也就

曝光超600万,粘粘球再次翻红!解压玩具成圣诞送礼新趋势年末购物季的第一枪——黑五已经打响,接下来我们将迎来感恩节、圣诞节和新年购物热潮。为掌握消费者购物心理和计划,为Q4重大节日和年末购物季获取营销和选品的参考,投大大数据研究院深入分析了市场调研机构Numerator发布的《2024年Q4假期调查》报告,从感恩节、圣诞节和新年前夕三大节点展开消费洞察。庆祝意向高大多数美国消费者(95%)将至少庆祝2024年剩余的四个主要假期中的一个,72%将至少庆祝

罢工!爆仓!debuff叠满了!跨境卖家发货注意了市场动态美线方面,上周美东码头工会ILA与美国海事联盟USMX的最新谈判破裂,该谈判原计划持续四天,由于ILA反对USMX试图在合约中加入实施码头自动化和半自动化的条款,双方未能达成一致意见,提前终止了谈判。目前,USMX与ILA工会的谈判陷入僵局,能否在明年的1月15日前达成共识仍是未知数。若谈判失败,美东墨湾码头可能会面临二次罢工的风险,这将给物流行业带来巨大影响。加拿大方面,罢工局势缓解,多

《从美国消费看中国优质制造复苏》PDF下载22 年以来美国面临消费者信心指数和实际购买力的下行,个人消费支出增速放缓。美国零售销售额 10月同比+7.5%,分行业看刚需消费表现优于行业整体,而耐用品消费、可选消费增速低于行业整体。

《百舸争“流”,中国品牌出海流媒体电视营销白皮书》PDF下载流媒体内容基于网络传输,以点播形式为主可以通过各种电子设备传播。预期在 2024年,将有 21.7 亿人通过付费订阅的流媒体观看视频内容,也就是全球超过四分之一的人口会拥抱这种新媒体形态。1而在美国,已经有 75% 的人口在观看流媒体内容,这一数字已然超过了社交媒体用户或传统电视用户。

《2024年TikTok Shop美区商家增长白皮书-第三季度》PDF下载随着社交媒体的渗透率和活跃度增长,全球掀起一波网络红人经济,依赖红人的曝光能力和粉丝信任感,带动品牌和商家的生意增长。而抖音全球领先的用户标签和兴趣内容推荐算法,挖掘高质量的内容,并通过内容快速打造大量垂直细分的KOL和KOC,从而推进兴趣电商的发展。从传统电商上的人找货,往兴趣电商的货找人,扩大消费人群和电商的范围。

《2024年美妆个人护理跨境电商专题研究》PDF下载2023年我国出口前五大市场分别是美国、中国香港、英国、日本和印度尼西亚,占我国化妆品出口总额的48.7%。紧随其后的是韩国,2023年同比增长108.5%,从2022年的第15位飙升到第6。

《2024中国跨境电商海外营销观察》PDF下载品牌内容营销新增长点正聚焦在社交媒体平台的影响力增长上,BrandOS评分根据中国出海企业核心诉求及发展特征,通过量化海外社交媒体运营状况,为品牌在各大社媒平台主页提供统一客观参考坐标

《2024 美国、英国、阿联酋年终购物旺季报告》PDF下载本次研究探讨了塑造数字经济的信念和行为,重点关注了如黑色星期五、白色星期五、网络星期一和双十一等购物高峰期。

《东南亚运动户外电商行业市场洞察》PDF下载东南亚户外运动市场近年来呈现出迅速增长的趋势。数据显示,当前户外运动相关类别的年增长率已超过100%,市场规模更是突破了3亿美元。随着人们生活方式的转变以及运动与健康意识的提升,这一市场的扩展趋势还将持续加强,预计未来几年将迎来更加广阔的发展空间。

《2024独立站0-1开店指南》PDF下载在全球化的背景下,越来越多的商家选择建立独立站,以更好地掌控品牌、提升用户体验和拓展国际市场。本指南将从独立站的概念、商业模式到网站搭建,为您提供详细的建议与指导。

Activities 活动

")

Item 1 of 2

Ai时局·重塑出海——跨境“智”时代助增长商家大会(深圳)

乘风而动●共启新篇亚马逊全球开店2025共赢者峰会

Information 跨境资讯

跨境资讯

Group 社群

品类交流群

跨境资料

官方社区

宠物品类交流群

加入

家居品类交流群

加入

母婴用品交流群

加入

立即扫码咨询

立即扫码咨询