出口货物收汇情况表该如何填写申报?

022年6月21日起,纳税人在退(免)税申报截止之日后申报出口货物退(免)税,较之前产生了一个变化——在申报退(免)税时应当填写《出口货物收汇情况表》及提交收汇举证材料。

由此,我们经常接到纳税人的咨询:“怎样申报收汇,都提交什么材料呢?”今天就跟大家一起探讨一下。

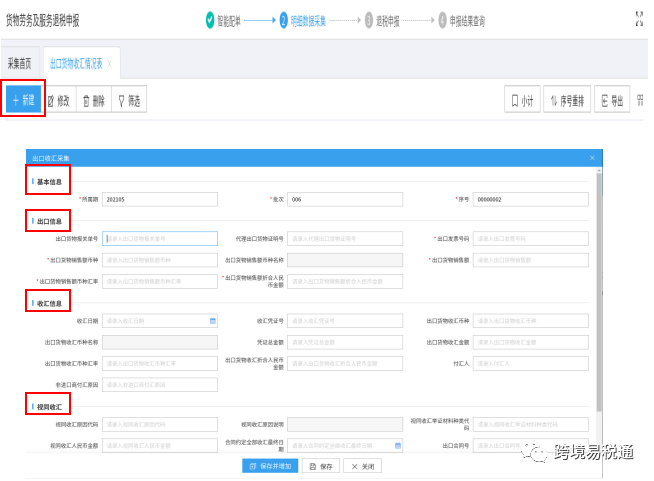

1 登陆页面 在电子税务局主页选择“我要办税”模块下“出口退税管理”,会出现弹出新界面,在左侧菜单中选择“出口退税管理”下的“出口退(免)税申报”。 在弹出的“出口退(免)税申报”主页面中选择第一项“出口货物劳务免退税申报”右侧“在线申报”。 2 采集数据 点击“❷明细数据采集”,在“采集首页”,“出口货物劳务免退税申报”下点击“出口货物收汇情况表”,点击“+新建”,就会出现外贸企业出口收汇采集界面。该界面分为“基本信息”、“出口信息”、“收汇信息”和“视同收汇”。 3 填写基本信息 “基本信息”包括“所属期”、“批次”、“序号”,“所属期”和“批次”按照对应的出口明细进行填写,“序号”为8位数字,从00000001开始顺序编制即可。(标粗部分尤其注意) 4 填写出口信息 出口信息部分按照报关单出口退税联录入,与已核实无误的出口明细一致。 5 填写收汇信息 “收汇日期”按照收汇凭证上的日期填写; “收汇凭证号”按照收汇凭证上的号码填写,因为不同银行凭证各不相同,所以没有统一格式要求。只需要注意一张收汇凭证对应多条报关单信息时,要保证填报号码一致。 “出口货物收汇币种”按照收汇凭证上的币种填写;“凭证总金额”按照收汇凭证上的金额填写,同样要注意一张收汇凭证对应多条报关单信息时,要保证填报金额一致;“出口货物销售额币种汇率”按照每100元外币折合人民币金额填写;“出口货物销售额折合人民币金额”系统会根据出口货物收汇金额和出口货物销售额币种汇率计算后自动带出; 收汇信息中“出口货物收汇金额”结合出口信息对应关联号中“出口货物销售额”填写。 注意:若申报的一条报关单信息(如060320210032161055001)对应多张(如两张)凭证,收汇情况表针对同一个报关单号需填写两条收汇信息,每条收汇信息的出口信息部分保持不变。若一张凭证(如TI21091600001765)对应多条(如两条)报关单信息,收汇凭证表针对同一张凭证需填写两条收汇信息。 “付汇人”填写境外付款人; 6 视同收汇 存在视同收汇情形的,填写“视同收汇”部分,否则不填。有其他需备注内容的填写“其他信息”,否则不填。录入完成、核实无误后点击“保存并增加”。 “视同收汇”存在2022年9号公告所列视同收汇情形的,填写“视同收汇”部分,否则不填。有其他需备注内容的填写“其他信息”,否则不填。一条报关单对应收汇数据采集完毕后,如果还需要录入其他收汇数据点击下方“保存并增加”就可以继续按照上述方式采集下一条报关单对应的收汇情况,直至最后一条数据采集完毕后,点击“保存”,再点击“关闭”,这时候就可以看到录入的收汇信息了。 7 生成申报数据 在屏幕的正上方,点击“❸退税申报”,系统会弹出申报界面,点击左上方“生成申报数据”按钮,就出现了“确认生成申报数据”弹窗,上面显示“申报年月”和“批次”,点击“确认”按钮。这时就可以看到将要生成数据的情况了,包括录入了几条“进货明细”、几条“出口明细”数据,如果录入了“出口货物收汇情况表”也可以在这里看到。确认无误后点击“生成”,生成申报数据的操作就完成了。 8 资料上传 申报成功后,申报界面上就会出现一条数据,如果需要提交纸质资料,可以点击这条数据中的蓝字“资料上传”,此时就可以将需要提交的资料,如收汇举证材料等拍照或扫描并通过“上传”传递至税务局了。 注意:收汇材料是指《出口货物收汇情况表》及举证材料。对于已收汇的出口货物,举证材料为银行收汇凭证或者结汇水单等凭证; 出口货物为跨境贸易人民币结算、委托出口并由受托方代为收汇,或者委托代办退税并由外贸综合服务企业代为收汇的,可提供收取人民币的收款凭证;对于视同收汇的出口货物,举证材料按照《视同收汇原因及举证材料清单》确定。

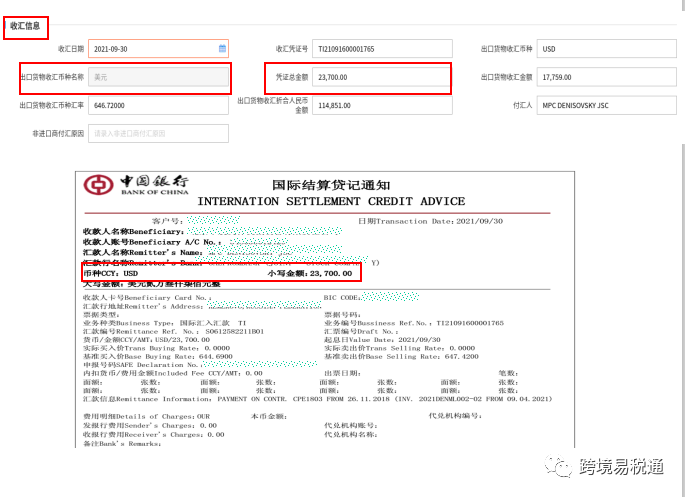

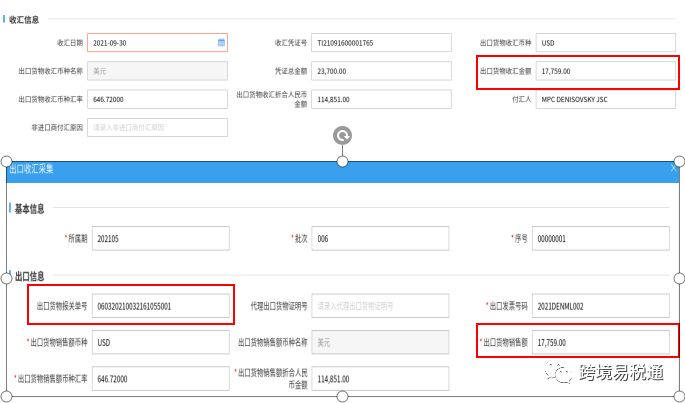

")