瑞士联邦税务管理局(FTA)发布新邮购政策(上篇)

敦豪电子商务致力于成为电子商务物流的先驱者,我们拥有专业的销售团队,为您提供战略层面的支持。我们立足消费者体验,为您设计给力而实惠的物流方案。我们与您及时分享企业新动态,业界新动向,助力您的业务发展。

1722

2019-03-01 15:13

2019-03-01 15:13

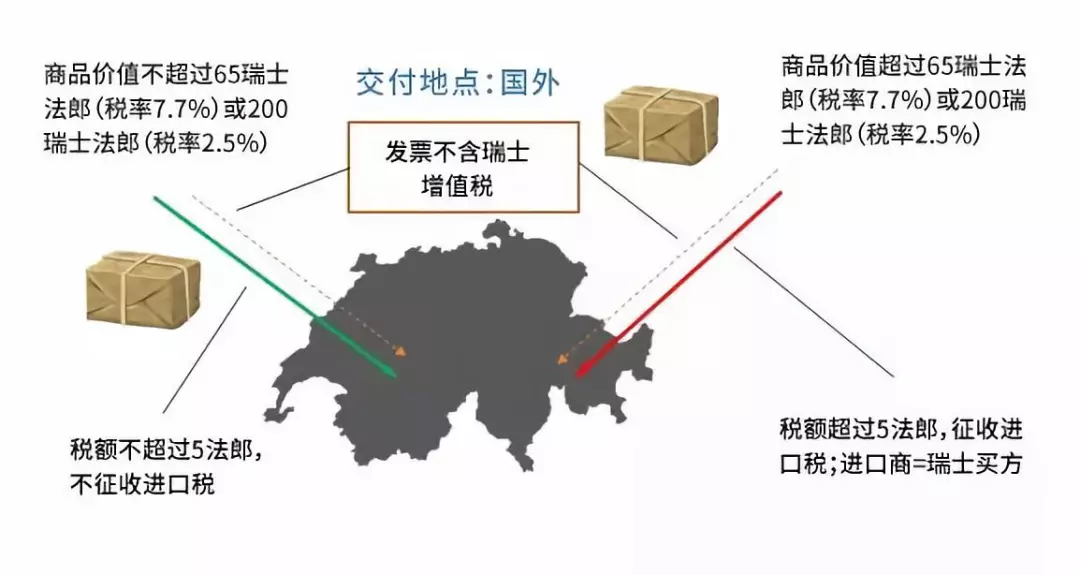

1722为何发布新政策? 《增值税法》进行部分修订的目的是让外国邮购公司与瑞士本土公司处于平等地位。目前的不平等待遇在于,进口税额不超过5瑞士法郎的进口货物(所谓的小件货物)不予征收增值税,这是出于征收效率的原因。此外,货物的交付也无需缴纳国内增值税(国内税*)。因此,货物的买方可以从国外购买小件货物,且不用缴纳任何增值税,而同样一批货物,如果是从国内邮购公司或注册过增值税的零售商处购买,则需要缴纳国内税。 *“国内”一词是指瑞士领土、列支敦士登公国和德国布辛市。为方便读者阅读,后文概称为瑞士;该术语是指增值税领域的“国内”。 与年营业额低于100,000瑞士法郎的小件货物邮购公司有关的法律规定,截至2018年底和2019年 与年营业额低于100,000瑞士法郎的小件货物邮购公司有关的新法律规定,截至2019年1月1日 如果(国内或国外)邮购公司每年从国外运输或发送的货物中产生的营业额超过100000瑞士法郎,其交付物品*将被视为国内供应物,属于应纳税物品,必须进行瑞士增值税注册。营业额超过100,000瑞士法郎这一限额时,将会产生纳税责任(见“税务责任”)。 根据邮购条例的规定,从注册增值税之时起,除邮购公司的小件货物以外,进口税金额超过5瑞士法郎的其他货物也将被视为国内供应品。因此,对于应缴税邮购公司**,所有运往瑞士的货物都要缴纳国内税。 在新的邮购规定之下,小件货物仍然无需缴纳进口税。 *除了船运交付外,也适用于陆运交付,但不是提货交付。这意味着如果供应商向买方或买方确定的地点提供运输服务,或要求第三方提供运输服务,则交付会引发纳税责任。 **除上述交付外,所有其他应税国内供应物品也应缴纳国内税。

AMZ123跨境卖家导航旗下公众号【AMZ123跨境电商】深耕跨境行业,专注热点报道。

扫描右边二维码,关注后回复【加群】,加入优质卖家交流群~

目前30W+卖家关注我们

最新热门报告作者标签

亚马逊TOP100卖家榜单更新AMZ123获悉,近日,Marketplace Pulse发布了最新亚马逊TOP100卖家榜单。亚马逊TOP100卖家榜单于11月14日更新,卖家排名基于店铺过去 30 天内收到的评论数量。1. 亚马逊美国站美国站榜单上的TOP100位卖家中,有80位来自美国,19位来自中国和中国香港,1位来自德国。TOP30的卖家中,仅10%的卖家近一个月评价数量上升,11名卖家排名上升,15名卖家排名下降。排

风暴席卷而来,低价商城上线,多个FBA仓持续大爆仓!亚马逊低价商城正式上线11月12日,亚马逊低价商城正式上线,命名为Amazon Haul,目前仅在美国站推出。在首页,亚马逊低价商城以“Crazy low prices”为口号,向消费者提供了多种优惠方案,包括购物金额在 25 美元内可享受免运费服务,50 美元的订单可节省 5%,75 美元的订单则能节省 10% 等。不了解亚马逊低价商城的卖家,可以回顾下小编之前发过的关于它的介绍。(点击链接:《

新案速递!Keith和David律所代理多位原告发起版权诉讼,涉及多张版权图我所经查询发现,Keith律所和David律所在2024年11月12日同时发起多宗版权维权诉讼,请卖家朋友抓紧排查。以下为各案具体信息。Part.01起诉时间:2024年11月12日原告:Sophie Cunningham案件类型:版权原告律所:Keith案号:24-cv-11628原告Sophie Cunningham是一位插画家,喜欢用彩色墨水作画,其在Etst平台展销插画产品,如下图所示:本

《2024年东南亚数字经济报告》AMZ123获悉,近日,谷歌、淡马锡、贝恩联合发布了《2024年东南亚数字经济报告》。该研究利用了淡马锡洞察力、贝恩分析、谷歌趋势、研究合作伙伴数据、专家访谈及行业资料,对东南亚地区(SEA)的数字经济进行了深入探讨,涵盖了东南亚6个国家和6个不同的影响因素。目前,东南亚各国总人口已达6.12亿,其中,越南1亿,菲律宾1.19亿,马来西亚3500万,泰国7200万,印尼2.8亿,新加坡600万。随

Wildberries双11当日销量超1800万件,时尚品类最受喜爱AMZ123获悉,日前,据外媒报道,俄罗斯电商平台Wildberries在11月促销期间迎来了显著的销量增长。据Wildberries透露,自11月促销开始以来,用户的购买量已是平时的1.5倍。特别是在11月5日至11日期间,商品销量比2023年同期增加了近40%,11月11日更是创下了销售峰值,售出1850万件商品。此外,买家活跃度在14:00至19:00期间最高,几乎一半的商品均在这个时段内成

如何通过流量成本判断市场竞争程度?——深度解析货流值与竞争分析在激烈的电商市场竞争中,卖家们总是需要通过各种数据来判断市场的竞争程度,从而做出最优选品决策。而流量成本,作为一个关键的衡量标准,能帮助卖家洞察某一细分市场的竞争态势。本文将详细解析如何通过“货流值”这一指标来判断市场竞争的强弱,并分享具体的分析方法。货流值的定义及计算规则货流值是卖家精灵提出的原创指标,主要通过计算单次点击成本(PPC)占产品售价的比例来衡量引流成本,进而判断市场的竞争程度。简单

黑五开始!TK卖家在封号中迎接爆单TikTok Shop黑五正式开始!各位卖家,你们的销售怎样呢?在曝光量上,TikTok是给足了支持,在首页的顶部位置,专门给了“BLACK FRIDAY”一个高光栏目。同时,TikTok还宣布和X上拥有2800万粉丝的Nicki Minaj在11月24日进行直播。大促开始,但近段时间,却仍陆续听到卖家反馈,手上有TikTok Shop被封。这可能继年初那一次大范围封号之后,TikTok又一次

TikTok红人合作爆款!Beetles美甲油如何成为美国年轻女性心头爱?近几年,美妆行业可谓是飞速发展,美甲作为细分赛道有着极高的市场潜力。据了解,全球美甲市场规模在过去几年里持续增长,预计2024年将达到130亿美元。而Beetles就是快速发展的一个指甲油品牌之一。01从一小步到全球一大步Beetles主要专注于美甲DIY套件,品类多样,有指甲油、美甲工具、美甲饰品等,价格实惠的同时提供百种色卡供用户选择。自2017年成立以来,Beetles来自最初的本土市场,逐

特朗普宣布胜选,跨境电商或迎大变局!特朗普当选美国总统!跨境卖家或迎四大影响!

Ohuhu卖马克笔年营收超3亿,背后必有高人指点有一种兴趣的烧钱程度,骑行、摄影、钓鱼都要靠边。沾上画画,虽然不会一下掏空钱包,但多买几次纸笔画材,就老实了。近日,又一家做兴趣生意的公司干上市。从音乐、绘画到运动,千岸科技在海外“文体两开花”。4个主营品牌中,卖绘画产品的 Ohuhu 当属赚钱又巧妙。深挖其发家史,每一步都不偏不倚,背后必有高人指点。绘画这个小众类目,凭什么跟3C数码、运动户外并肩?2010年,千岸科技在深圳成立。彼时,阿里的速

卖家余额一夜变负!亚马逊开始收取这项费用特朗普刺杀风波、拜登退选、哈里斯接棒、马斯克下场……号称近年最胶着的2024年美国大选,历经多个跌宕起伏的戏剧性情节,终于在11月6日落下了定锤——由特朗普锁定选举胜局。然而,大选过后,由其产生的连锁效应仍在持续影响着电商行业。从业内销售情况来看,近期在一批卖家为“川普周边爆单”而雀跃的同时,亦有诸多卖家陷入了“销量跳水”的泥沼。距离美国大选结果出炉已过数日,不少卖家所期盼的旺季单量至今仍未恢复增

又一国下封杀令,川普救不了TikTok加拿大下令关闭字节业务,TikTok回应!

旺季重点!亚马逊再次调整优惠券使用规则!年末旺季将至,亚马逊又对折扣券政策进行了新的调整!这次更新,意味着顾客在单次订单中能享受到更多折扣——不再需要分次下单,只要一单就能完成多个商品的优惠结算!这波改动,让卖家和顾客双双受益,一起来看看新规具体的操作细节和可能带来的影响吧。亚马逊优惠券政策重点解析① 多件商品可享同一张折扣券的优惠最新规定下,顾客在一单中最多可对五件商品使用同一张百分比折扣券,不再像之前只能一张券一件商品。如果你在创建

亚马逊动真格了!这几个后台功能全新升级!正常,一旦出现数据异常,比如销是下跌、转化率异常、流是为0之类的情况,我们需要及时进行处理。关于数据分析,我们会主要分析店铺流量数据、销售数据和广告数据等。透过这些数据我们可以观察今天的销量是否有增加和降低,若有问题我们可以准确的知道是那个环节出现了问题,再进行合理的调整亚马逊一直以其快速迭代和升级而闻名,这一次,他们针对卖家们的痛点进行了多个改进,让卖家们的运营变得更加高效和安全。此次更新多达6

亚马逊终于改了这些一直被吐槽的功能!被吐槽很久的设计,亚马逊终于改了!如果让亚马逊卖家来说,亚马逊的很多设计都是吐槽点,不过亚马逊升级迭代的速度还是挺快的,三天两天打补丁。业务报告里的ASIN报告支持搜索了我们收到了您的反馈,您现在可以在卖家平台中按 ASIN 筛选业务报告数据。最多可在搜索栏中输入 100 个 ASIN,以快速查找和分析您的绩效指标。之前,按 ASIN 搜索业务报告比较困难,通常需要您下载数据并进行离线筛选。我们的

亚马逊又爆“黑科技”?新品白嫖评论和BSR标签!今年以来,亚马逊一直没“消停”过,平台频繁出台新规,打击违规操作,甚至出现了多次大规模封号潮!为了追求评价,许多卖家“花样百出”,尝试各种所谓的“黑科技”在规则边缘游走,甚至不断挑战亚马逊的底线。新品白嫖Review和BSR标签最近,就有卖家发现一款呼吸训练机的链接,居然只靠一个评价就荣登了BS榜,这种“起飞”速度让人不禁怀疑:是不是又有新手段在悄悄操作?没多久,这个链接竟然多出了1500多个评价

《2024年TikTok Shop美区商家增长白皮书-第三季度》PDF下载随着社交媒体的渗透率和活跃度增长,全球掀起一波网络红人经济,依赖红人的曝光能力和粉丝信任感,带动品牌和商家的生意增长。而抖音全球领先的用户标签和兴趣内容推荐算法,挖掘高质量的内容,并通过内容快速打造大量垂直细分的KOL和KOC,从而推进兴趣电商的发展。从传统电商上的人找货,往兴趣电商的货找人,扩大消费人群和电商的范围。

《2024年美妆个人护理跨境电商专题研究》PDF下载2023年我国出口前五大市场分别是美国、中国香港、英国、日本和印度尼西亚,占我国化妆品出口总额的48.7%。紧随其后的是韩国,2023年同比增长108.5%,从2022年的第15位飙升到第6。

《2024中国跨境电商海外营销观察》PDF下载品牌内容营销新增长点正聚焦在社交媒体平台的影响力增长上,BrandOS评分根据中国出海企业核心诉求及发展特征,通过量化海外社交媒体运营状况,为品牌在各大社媒平台主页提供统一客观参考坐标

《2024 美国、英国、阿联酋年终购物旺季报告》PDF下载本次研究探讨了塑造数字经济的信念和行为,重点关注了如黑色星期五、白色星期五、网络星期一和双十一等购物高峰期。

《东南亚运动户外电商行业市场洞察》PDF下载东南亚户外运动市场近年来呈现出迅速增长的趋势。数据显示,当前户外运动相关类别的年增长率已超过100%,市场规模更是突破了3亿美元。随着人们生活方式的转变以及运动与健康意识的提升,这一市场的扩展趋势还将持续加强,预计未来几年将迎来更加广阔的发展空间。

《2024独立站0-1开店指南》PDF下载在全球化的背景下,越来越多的商家选择建立独立站,以更好地掌控品牌、提升用户体验和拓展国际市场。本指南将从独立站的概念、商业模式到网站搭建,为您提供详细的建议与指导。

《2024全球智能家居市场深度研究报告》PDF下载智能家居行业发展背景

全球智能家居市场发展展望

智能家居市场重要国家定位

智能家居市场营销策略拆解

《全球消费者洞察晴雨表:新浪潮2024》PDF下载我们对全球主要国家和地区市场深入进行消费者洞察,主要议题包括:

消费者情绪与信心变化

品牌如何应对消费者迅速变化的消费选择

主要的消费者需求,品牌如何调整产品、服务及营销方式

消费者对环境、社会和道德的思考,对品牌传达和践行价值观的期待

Activities 活动

")

Item 1 of 3

Ai时局·重塑出海——跨境“智”时代助增长商家大会(深圳)

TikTok Shop美区跨境商家自营「服饰品类」招商会-厦门站

乘风而动●共启新篇亚马逊全球开店2025共赢者峰会

Information 跨境资讯

跨境资讯

Group 社群

品类交流群

跨境资料

官方社区

宠物品类交流群

加入

家居品类交流群

加入

母婴用品交流群

加入

立即扫码咨询

立即扫码咨询