刚刚!阿里巴巴宣布正式完成香港双重上市!

8月28日,阿里巴巴集团发布公告,正式完成香港双重主要上市,成为在香港联合交易所(港交所)和纽约证券交易所(纽交所)双重主要上市的公司。这一里程碑事件标志着阿里巴巴在资本市场的进一步扩张和深化。

双重上市的战略意义

阿里巴巴与香港的不解之缘

境内企业赴港上市的路径

1

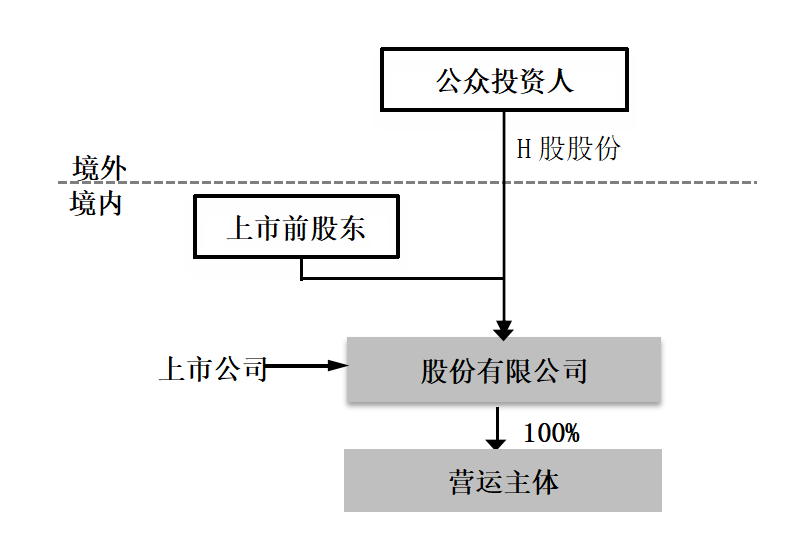

直接上市:

直接上市是以中国境内公司名义向港交所申请挂牌上市,也称为 H 股上市模式。

2

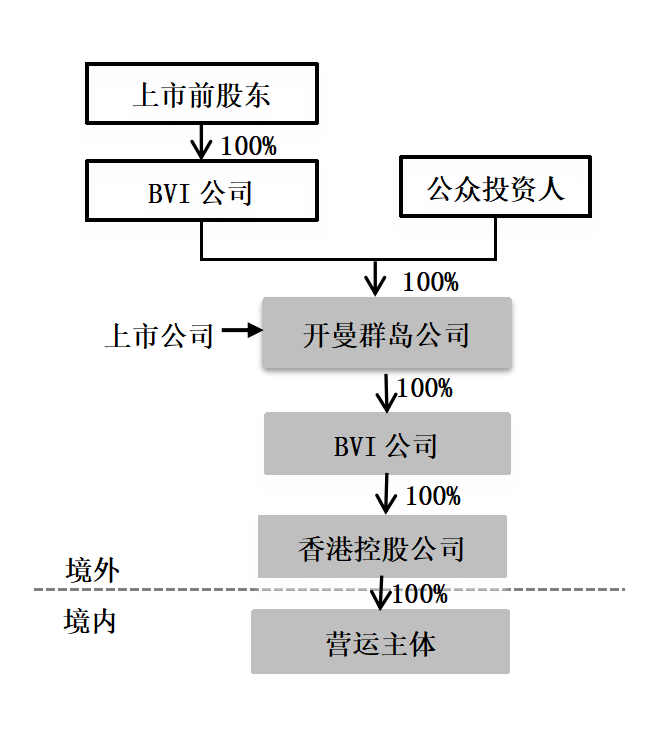

间接上市

间接上市是通过在海外注册或购买空壳公司,以收购、股权置换等方式取得境内资产控股权,并以空壳公司名义在香港上市筹资,也称红筹模式。

1.设立离岸公司

首先,境内运营公司的股东(包括实际控制人)、管理层及战略投资者会在境外,如英属维尔京群岛(BVI)或开曼群岛,以个人名义注册离岸公司,这些公司也被称为“特殊目的公司”。

2.办理外汇登记和ODI备案

接下来,境内股东需完成境外投资外汇登记,而机构投资者则需进行境外直接投资(ODI)备案。个人股东需遵循37号文规定,法人或团体股东则需进行ODI备案。在完成这些手续之前,投资者不得从事返程投资或融资活动。

3.并购境内运营公司

最后,境外注册的香港公司将对境内运营公司进行收购,使其成为香港公司的全资子公司。这一步骤标志着直接持股模式架构的搭建完成,实现了境内股东向境外股东的转变。

协议控股模式(VIE):

协议控制模式指的是由境内运营公司的股东在境外设立特殊目的公司,接着由该特殊目的公司在国内设立外商独资企业 WFOE(以下称 “外商独资企业” 或 “WFOE”),之后 WFOE 与国内运营实体及其股东签署一系列控制协议(也称 “VIE 协议”),以此实现合并报表的目的。

境外股权架构由于设立目的多元复杂,涉及不同国家的税收体制和法律法规,相较于境内股权架构更为繁复。企业家们应结合自身战略目标进行充分了解,并做出详尽周密的计划安排。